Lihat juga

03.06.2025 11:41 AM

03.06.2025 11:41 AM

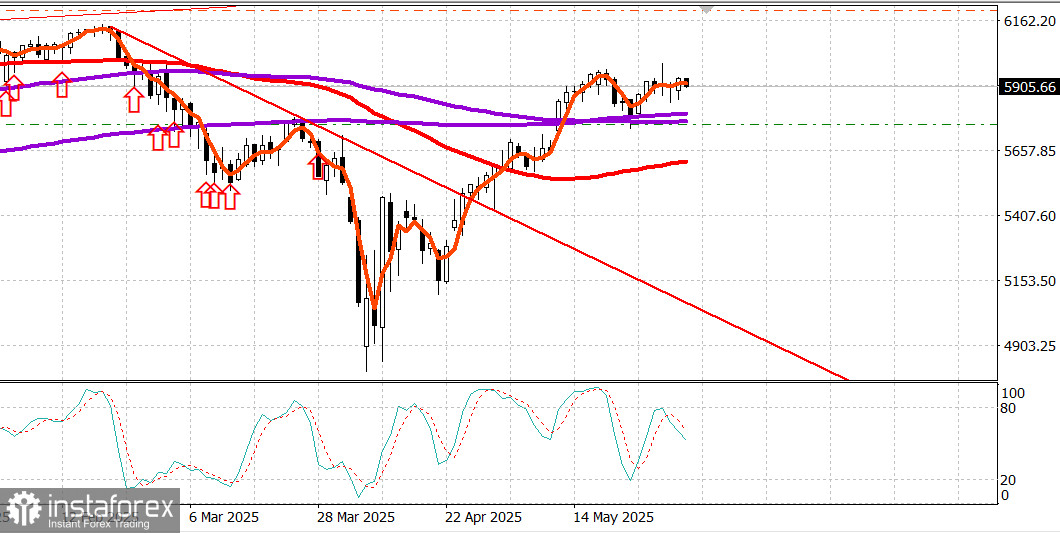

S&P500

Ringkasan Indeks Utama Saham AS pada Isnin: Dow +0.1%, NASDAQ +0.7%, S&P 500 +0.4%, S&P 500 berada pada 5,936, dalam julat 5,400 hingga 6,200

Pasaran saham menghadapi beberapa kejutan pada pagi itu tetapi sekali lagi menunjukkan ketahanan, dengan saham-saham bermodal besar berfungsi sebagai kuasa penstabil.

Meta Platforms (META 670.90, +23.41, +3.6%) dilaporkan merancang untuk melancarkan iklan yang sepenuhnya dijana AI menjelang 2026, menurut The Wall Street Journal. Sementara itu, NVIDIA (NVDA 137.38, +2.25, +1.7%), pemimpin konsisten dalam AI, merupakan salah satu prestasi terbaik lain.

Vanguard Mega-Cap Growth ETF (MGK) meningkat 0.9%, mengatasi Invesco S&P 500 Equal-Weighted ETF (RSP), yang naik 0.1% pada hari itu.

Kejatuhan awal pasaran dipacu oleh berita hujung minggu bahawa AS akan menggandakan tarif untuk import keluli dan aluminium kepada 50% mulai Rabu, bersamaan dengan pendirian agresif China yang menuduh AS melanggar perjanjian perdagangan sebelumnya yang dicapai di Geneva.

Kombinasi ini menaikkan kebimbangan pasaran tentang inflasi yang lebih tinggi berpotensi, bukan sahaja daripada peningkatan tarif tetapi juga daripada gangguan rantaian bekalan yang mungkin berlaku.

Indeks S&P 500 berwajaran modal pasaran susut sebanyak 0.9% sejurus selepas pembukaan, namun segera pulih selepas data Indeks PMI Pembuatan ISM bagi bulan Mei mencatatkan bacaan lebih kukuh daripada jangkaan pada jam 10:00 pagi., serta laporan CNBC yang mencadangkan Presiden Trump dan Xi mungkin membuat kenyataan kemudian minggu ini. Kemudian, Reuters, dengan merujuk kepada draf surat dari Wakil Perdagangan AS, melaporkan bahawa pentadbiran Trump akan mempertimbangkan tawaran terbaik dari negara-negara menjelang Rabu untuk rundingan perdagangan.

Dari keluaran laporan ISM ke depan, dagangan jelas cenderung ke arah meningkat, dengan S&P 500 dan Nasdaq Composite kedua-duanya mencapai paras tertinggi sesi secara berturutan dan sebahagian besar menutup pada tahap tersebut.

Apa yang menarik tentang pergerakan ini, selain daripada berlaku pada volume yang agak rendah, adalah ia berlaku walaupun hasil Perbendaharaan meningkat akibat tekanan penjualan. Ini menunjukkan kenaikan pasaran saham mungkin sebahagiannya didorong oleh peralihan modal dari bon ke ekuiti.

Kita juga boleh berspekulasi bahawa penutupan jual dan tekanan terhadap pelabur yang memegang tunai yang takut ketinggalan pada kenaikan yang lebih lanjut turut memainkan peranan, memandangkan kekuatan pasaran yang berterusan memaksa mereka untuk kembali masuk.

10 daripada 11 sektor S&P 500 berakhir lebih tinggi. Sektor Tenaga (+1.2%) adalah yang berpestasi terbaik, didorong oleh kenaikan harga minyak sebanyak 3.0% ($62.57, +1.81) selepas OPEC+ bersetuju untuk menambah pengeluaran sebanyak hanya 411,000 tong sehari pada bulan Julai—kurang daripada apa yang ditakuti pedagang.

Sektor Teknologi Maklumat (+0.9%) adalah yang kedua terkuat, menyumbang secara signifikan kepada kenaikan pasaran yang lebih luas, di samping Perkhidmatan Komunikasi (+0.6%). Satu-satunya sektor yang menutup lebih rendah sedikit ialah Industri (-0.2%).

Peningkatan pasaran mendedahkan skop terhad bagi kenaikan Isnin. Isu menurun melebihi pendahulunya dengan kira-kira 5 kepada 4 di NYSE, manakala pendahulu sedikit melebihi penurun di Nasdaq.

Prestasi dari awal tahun:

Kalendar ekonomi pada Isnin

Indeks Pembuatan ISM (Mei) merosot kepada 48.5% (konsensus: 49.0%) dari 48.7% pada April.

Bacaan di bawah 50.0% menandakan penguncupan, menunjukkan bahawa aktiviti pembuatan menurun pada kadar yang agak lebih cepat daripada bulan sebelumnya.

Penting untuk diambil perhatian: Ketidakpastian berkaitan tarif menjejaskan aktiviti pembuatan.

Perbelanjaan Pembinaan (April) menurun 0.4% bulan ke bulan (konsensus: +0.1%) selepas semakan ke bawah untuk Mac (-0.8% berbanding -0.5% sebelumnya).

Pembinaan persendirian: -0.7% Bulan ke Bulan

Pembinaan awam: +0.4% Bulan ke Bulan

Dari tahun ke tahun: -0.5%

Penting untuk diambil perhatian: Perbelanjaan kediaman jatuh dengan ketara akibat kelembapan dalam pembinaan rumah keluarga tunggal yang baru.

Pasaran tenaga

Minyak mentah Brent meningkat kepada $64.90 setong, kenaikan yang ketara didorong oleh kesedaran bahawa peningkatan pengeluaran OPEC adalah lebih kecil daripada yang dijangkakan pasaran.

Kesimpulan Pasaran saham AS menunjukkan kekuatan pada Isnin, mengukuhkan kes untuk kemungkinan tembusan kepada tahap tertinggi tahunan yang baru.