Шунингдек қаранг

03.06.2025 11:12

03.06.2025 11:12

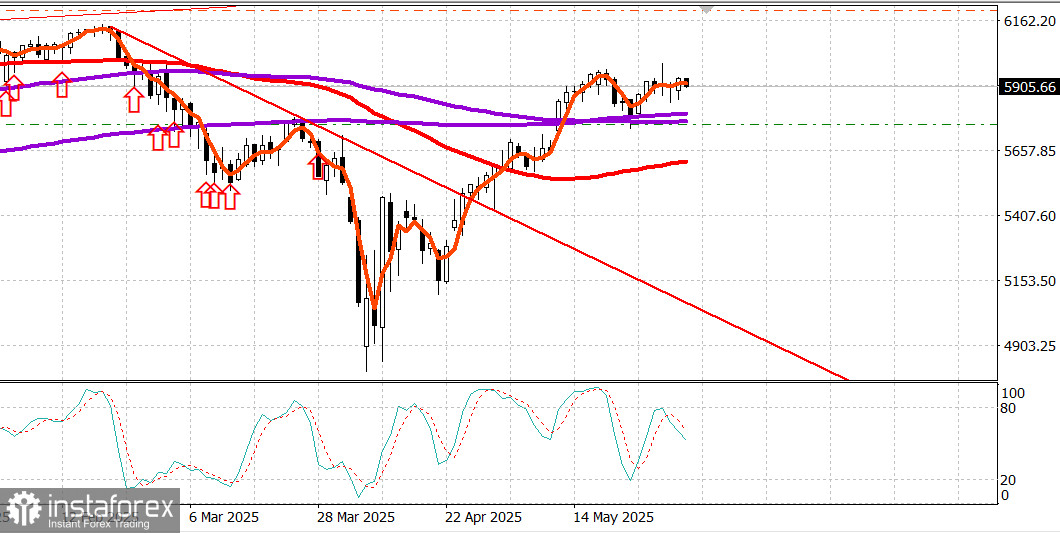

S&P500

Обзор 3.06

Рынок США: Горизонтальная консолидация. Ждем рост.

Главные индексы США в понедельник: Доу +0.1%, NASDAQ +0.7%, S&P500 +0.4%, S&P500, 5936 диапазон 5400 - 6200.

Фондовый рынок получил несколько ударов утром, но в очередной раз показал, что в нем есть много упорства, а акции с большой капитализацией выступают в роли гаранта устойчивости рынка.

Meta Platforms (META 670,90, +23,41, +3,6%), как сообщается, планирует полностью сгенерированную ИИ рекламу к 2026 году, согласно The Wall Street Journal, и NVIDIA (NVDA 137,38, +2,25, +1,7%), которая остается лидером в области ИИ, были сегодняшними лидерами.

Vanguard Mega-Cap Growth ETF (MGK) вырос на 0,9% по сравнению с Invesco S&P 500 Equal-Weighted ETF (RSP), который вырос на 0,1% за день.

Первоначальный удар по рынку был вызван новостями выходного дня о том, что США удвоят ставку таможенных пошлин на импорт стали и алюминия до 50%, начиная со среды, и агрессивной позицией Китая, заявляющего, что именно США нарушили предварительное торговое соглашение, достигнутое в Женеве.

Такое сочетание заставило рынок задуматься о возможности более высокой инфляции, вызванной не только повышением таможенных пошлин, но и потенциальными сбоями в цепочке поставок.

Взвешенный по рыночной капитализации индекс S&P 500 снизился на 0,9% вскоре после открытия, но так же быстро начал восстанавливаться после выхода в 10:00 утра по восточному времени более сильного, чем ожидалось, производственного индекса ISM PMI за май и сообщения CNBC о том, что президент Трамп и президент Си, вероятно, выступят на этой неделе. Позже агентство Reuters, ссылаясь на проект письма торгового представителя США, опубликовало сообщение о том, что администрация Трампа примет лучшие предложения от стран к среде для торговых переговоров.

В целом это была односторонняя торговля на повышение с момента выхода отчета ISM, при этом S&P 500 и Nasdaq Composite сначала последовательно достигли максимумов. Оба в основном закрылись на своих максимумах за сессию.

Что примечательно в этом движении, помимо того, что оно происходило на относительно небольшом объеме, так это то, что оно произошло в то же время, когда доходность казначейских облигаций двигалась выше из-за интереса к продажам.

Таким образом, разворот фондового рынка мог быть обусловлен некоторым перераспределением активов из облигаций в акции. Мы рискнем предположить, что этому также способствовала активность по покрытию коротких позиций и выдавливание оставшихся без поддержки инвесторов, сидевших на больших денежных средствах, поскольку сохраняющаяся устойчивость рынка заставила их опасаться упустить дальнейший рост.

Десять из 11 секторов S&P 500 завершили день с повышением. Энергетический сектор (+1,2%) оказался самым прибыльным, чему способствовало повышение цен на нефть ($62,57, +1,81, +3,0%) после того, как ОПЕК+ согласилась увеличить добычу на 411 000 баррелей в день в июле. Трейдеры ранее беспокоились, что рост производства нефти может быть намного больше.

Сегодня сектор информационных технологий (+0,9%) был вторым по величине, предоставляя свой вес более широкому рынку вместе с сектором услуг связи (+0,6%). Промышленный сектор (-0,2%) был единственным сектором, который немного сдал позиции.

Широта рынка подтвердила довольно узкий характер сегодняшнего роста. Падающие акции опережали растущих примерно в соотношении 5 к 4 на NYSE, в то время как растущие опережали падающих с небольшим отрывом на Nasdaq.

С начала года:

S&P 500: +0.9% Nasdaq: -0.4% DJIA: -0.5% S&P 400: -4.1% Russell 2000: -7.2%

Обзор данных:

Майский индекс ISM Manufacturing упал до 48,5% в мае (консенсус 49,0%) с 48,7% в апреле.

Разделительная линия между расширением и сокращением составляет 50,0%, поэтому майские данные говорят о том, что активность в производственном секторе сократилась немного более быстрыми темпами, чем в предыдущем месяце.

Основной вывод из отчета заключается в том, что активность в производственном секторе в мае сдерживалась тарифной неопределенностью.

Общие расходы на строительство снизились на 0,4% в месячном исчислении в апреле (консенсус 0,1%) после пересмотренного в сторону понижения снижения на 0,8% (с -0,5%) в марте.

Общий объем частного строительства снизился на 0,7% в месячном исчислении, в то время как общий объем государственного строительства вырос на 0,4% в месячном исчислении. В годовом исчислении общие расходы на строительство снизились на 0,5%.

Основной вывод из отчета заключается в том, что расходы на жилье заметно снизились из-за спада в строительстве новых односемейных домов.

Энергетика: Нефть Брент 64.90 долл. - нефть выросла заметно на том что повышение добычи ОПЕК оказалось не так велико, как ожидал рынок.

Вывод: Рынок США проявил силу вчера и тем самым стал более вероятен новый рост рынка на максимумы года.

Макаров Михаил, еще больше аналитики: