Voir aussi

03.06.2025 11:41 AM

03.06.2025 11:41 AM

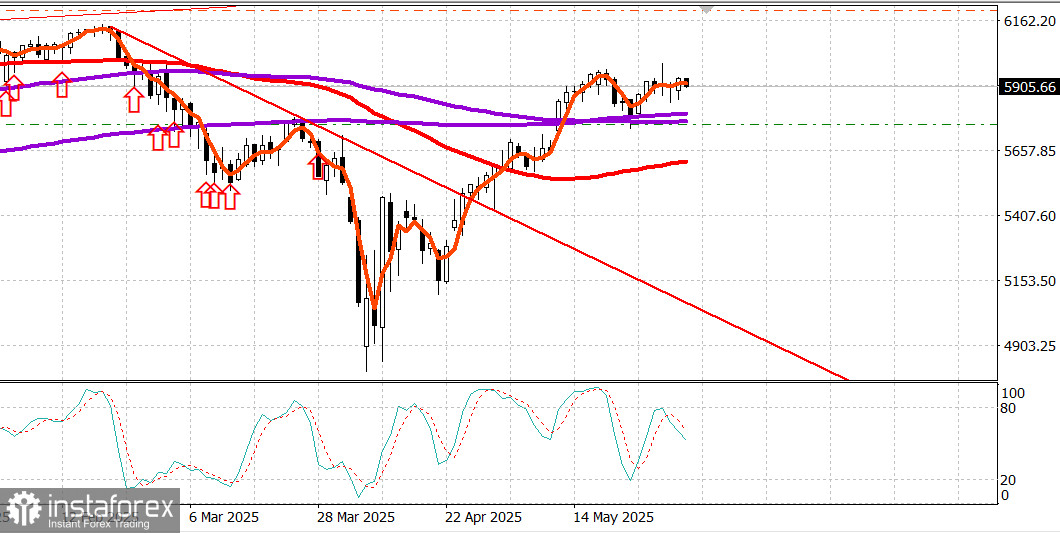

S&P500

Aperçu des principaux indices boursiers américains lundi : Dow +0,1%, NASDAQ +0,7%, S&P 500 +0,4%, S&P 500 à 5 936, dans une fourchette de 5 400 à 6 200

Le marché boursier a subi quelques pertes dans la matinée, mais a une fois de plus démontré sa résilience, les actions à grande capitalisation jouant un rôle stabilisateur.

Selon le Wall Street Journal, Meta Platforms (META 670,90, +23,41, +3,6%) prévoit de lancer des publicités entièrement générées par l'IA d'ici 2026. En parallèle, NVIDIA (NVDA 137,38, +2,25, +1,7%), un leader constant en IA, a également bien performé.

L'ETF Vanguard Mega-Cap Growth (MGK) a augmenté de 0,9%, surpassant l'ETF Invesco S&P 500 Equal-Weighted (RSP), qui a gagné 0,1% sur la journée.

La baisse initiale du marché a été motivée par des nouvelles du week-end selon lesquelles les États-Unis doubleraient, à partir de mercredi, les droits de douane sur les importations d'acier et d'aluminium à 50%, parallèlement à une position agressive de la Chine accusant les États-Unis de violer un accord commercial précédent conclu à Genève.

Cette combinaison a suscité des inquiétudes sur le marché concernant une inflation potentiellement plus élevée, découlant non seulement de l'augmentation des droits de douane, mais aussi des perturbations possibles de la chaîne d'approvisionnement.

L'indice S&P 500 pondéré par la capitalisation a chuté de 0,9% peu après l'ouverture, mais a rapidement rebondi après un PMI manufacturier ISM de mai plus fort que prévu à 10h00 HE, ainsi qu'un rapport de CNBC suggérant que les présidents Trump et Xi pourraient faire des déclarations plus tard dans la semaine. Plus tard, Reuters, citant un projet de lettre du Représentant américain au Commerce, a rapporté que l'administration Trump envisagerait les meilleures offres des pays d'ici mercredi pour des négociations commerciales.

À partir de la publication du rapport ISM, la tendance des échanges s'est clairement orientée vers la hausse, le S&P 500 et le Nasdaq Composite atteignant successivement les sommets de la séance et clôturant largement à ces niveaux.

Ce qui est notable dans ce mouvement, outre le fait qu'il s'est produit sur un volume relativement faible, c'est qu'il a eu lieu même alors que les rendements obligataires montaient en raison de la pression de vente. Cela implique que le rallye boursier a peut-être été en partie stimulé par un déplacement de capitaux des obligations vers les actions.

On peut également spéculer que la couverture des positions courtes et la pression sur les investisseurs ayant beaucoup de liquidités, craignant de passer à côté d'une nouvelle hausse, ont joué un rôle, la force persistante du marché les poussant à revenir.

10 des 11 secteurs du S&P 500 ont terminé en hausse. Le secteur de l'Énergie (+1,2%) a été le plus performant, porté par une augmentation de 3,0% des prix du pétrole (62,57 $, +1,81), après qu'OPEP+ ait accepté de n'augmenter la production que de 411 000 barils par jour en juillet, moins que ce que les traders craignaient.

Le secteur des Technologies de l'Information (+0,9%) a été le deuxième plus fort, contribuant de manière significative aux gains plus larges du marché, aux côtés des Services de Communication (+0,6%). Le seul secteur à clôturer légèrement en baisse a été l'Industrie (-0,2%).

La largeur du marché a révélé la portée étroite du rallye de lundi. Les actions en baisse ont surpassé les actions en hausse d'environ 5 contre 4 à la NYSE, tandis que sur le Nasdaq, les actions en hausse ont légèrement dépassé les actions en baisse.

Performance depuis le début de l'année :

Calendrier économique du lundi

L'indice ISM manufacturier (mai) a baissé à 48,5% (consensus : 49,0%) contre 48,7% en avril.

Une lecture inférieure à 50,0% signale une contraction, indiquant que l'activité manufacturière a diminué à un rythme légèrement plus rapide que le mois précédent.

Point clé : l'incertitude liée aux droits de douane a pesé sur l'activité manufacturière.

Les dépenses de construction (avril) ont diminué de 0,4% mois après mois (consensus : +0,1%) après une révision à la baisse de mars (-0,8% contre -0,5% auparavant).

Construction privée : -0,7% MoM

Construction publique : +0,4% MoM

Année après année : -0,5%

Point clé : les dépenses résidentielles ont chuté de manière notable en raison d'un ralentissement dans la construction de nouvelles maisons unifamiliales.

Marché de l'énergie

Le Brent a augmenté à 64,90 $ le baril, une hausse notable due à la prise de conscience que l'augmentation de la production de l'OPEP était inférieure à celle anticipée par le marché.

Conclusion Le marché boursier américain a montré sa force lundi, renforçant les arguments en faveur d'une possible percée vers de nouveaux sommets annuels.