Lihat juga

17.06.2025 11:07 AM

17.06.2025 11:07 AMSejarah Sekali Lagi Mengulangi Dirinya. Menjelang sambutan Hari Kemerdekaan Amerika Syarikat, ramai peserta pasaran berpandangan bahawa "ancaman Donald Trump lebih kerap dilontarkan berbanding tindakan yang diambil" — merujuk kepada kecenderungan Presiden AS ketika itu untuk mengeluarkan kenyataan keras tanpa disusuli tindakan nyata. Namun, realiti menunjukkan sebaliknya: ketika itu, indeks S&P 500 menyusut ketara berikutan pelaksanaan tarif berskala besar. Kini, indeks berkenaan berdepan risiko terjebak sekali lagi dalam senario yang serupa. Para pelabur nampaknya terus menganggap risiko geopolitik sekadar retorik tanpa tindakan substantif.

Khabar angin mengenai kesediaan Iran untuk menyambung semula rundingan berhubung program nuklearnya sudah memadai untuk mendorong pelabur runcit membeli ketika harga S&P 500 jatuh. Menurut JP Morgan, pelabur runcit telah membeli saham AS bernilai $23 bilion pada bulan Mei sahaja. Pada awal bulan Jun, sebahagian pemain pasaran mula mengambil keuntungan, mengakibatkan penjualan bersih sebanyak $400 juta. Walau bagaimanapun, sebarang cubaan baharu oleh indeks utama untuk meneruskan aliran menaik berkemungkinan akan menarik kembali minat pembeli baharu.

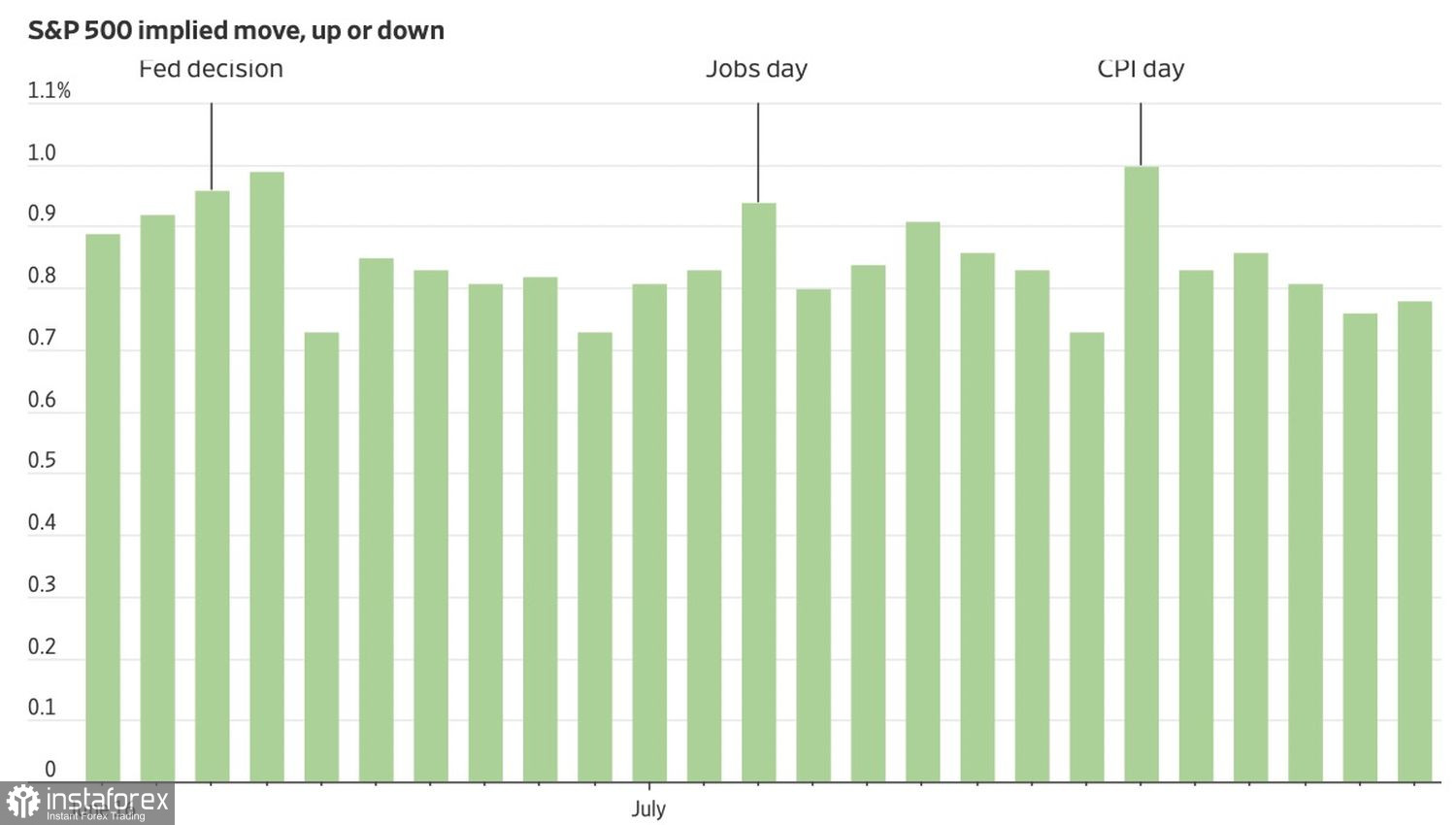

Kelembapan minat ini juga mungkin disebabkan oleh kebiasaan pasaran saham yang perlahan pada musim panas. Instrumen derivatif menunjukkan bahawa S&P 500 berkemungkinan akan diniagakan dalam julat harian kurang daripada 1% untuk sebahagian besar bulan Julai. Pemangkin utama yang boleh mencetuskan pergerakan lebih ketara termasuk laporan pasaran buruh AS yang akan datang serta mesyuarat dasar Rizab Persekutuan.

Turun Naik yang Dijangkakan dalam S&P 500

Pada hakikatnya, minat Iran untuk berunding tidak menjamin berakhirnya konflik bersenjata. Tehran berharap untuk mengelakkan penglibatan langsung AS di pihak Israel. Iran sedar bahawa Jerusalem tidak bersedia untuk kempen jangka panjang dan sedang cuba melengahkan masa. Menurut RBC Capital Markets, S&P 500 boleh jatuh sehingga 20% sekiranya konflik di Timur Tengah merebak ke negara-negara lain dan berlarutan. Senario sedemikian akan memberi kesan negatif yang jelas ke atas saham-saham AS, menjejaskan sentimen pengguna, ekonomi AS secara keseluruhan, dan berpotensi mendorong Rizab Persekutuan mengambil pendekatan dasar yang lebih ketat.

Sememangnya, Iran kekal sebagai salah satu pengeluar minyak terbesar dunia. Serangan bom yang menyasarkan infrastruktur minyak mendorong kenaikan harga Brent dan WTI. Tambahan pula, Tehran mempunyai keupayaan untuk menyekat Selat Hormuz — laluan penting bagi eksport minyak Timur Tengah ke Eropah. Ini boleh mendorong kenaikan mendadak harga petrol di Amerika Syarikat, sekali gus menyukarkan Fed untuk menyambung semula kitaran pelonggaran dasar sebelum akhir tahun. Kadar faedah yang lebih tinggi sudah pasti akan memberi tekanan ke atas pasaran saham AS.

Risiko turut meningkat dalam bidang perdagangan. AS gagal memuktamadkan perjanjian perdagangan dengan Kanada, Jepun, dan beberapa negara lain. Dengan tamatnya tempoh tangguh 90 hari pada awal Julai, kebarangkalian tercetusnya semula perang perdagangan semakin meningkat.

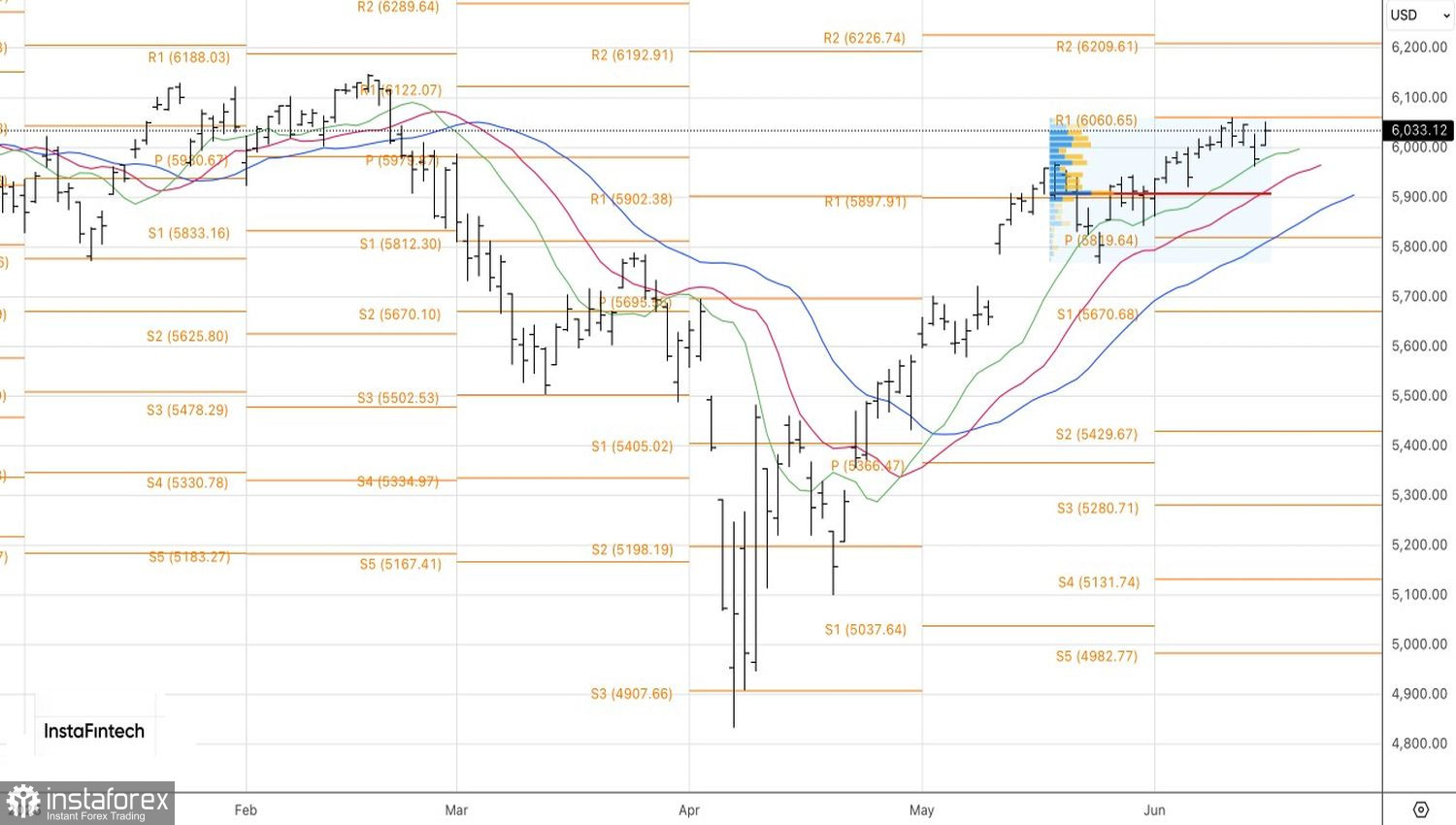

Pandangan Teknikal untuk S&P 500

Dari sudut teknikal, pergerakan menaik pada S&P 500 sedang berusaha untuk menguasai semula paras pivot utama pada 6,060 pada carta harian. Selagi indeks yang meluas ini kekal di bawah paras tersebut — atau sekiranya percubaan pergerakan menaik untuk menembusinya sekali lagi gagal — strategi menjual ketika lantunan adalah kekal relevan.