Lihat juga

15.07.2025 09:14 AM

15.07.2025 09:14 AMDisebalik segalanya, pasaran masih percaya bahawa tarif boleh menjadi satu kuasa yang meningkatkan inflasi. Walau bagaimanapun, tanpa pengesahan daripada data rasmi, pelabur belum bersedia untuk menjual S&P 500. Mereka sudah terbiasa dengan drama berkaitan tarif dan telah mencapai satu keadaan ketenangan. Namun, gabungan duti import yang tinggi dan nilai dolar yang lemah merupakan satu campuran yang berbahaya. Ini akan mempercepatkan CPI, memaksa Rizab Persekutuan untuk mengekalkan kadar yang tinggi, memberi kesan negatif kepada permintaan pengguna, dan mengurangkan margin keuntungan. Namun begitu, nampaknya belum ada yang mengambil kira hasil negatif ini.

Ketika ini, pasaran memberi tumpuan kepada ancaman tarif Donald Trump, permulaan musim laporan kewangan korporat Suku Kedua, dan pengeluaran data inflasi AS yang akan datang. Presiden AS telah menyatakan bahawa beliau tidak bercadang untuk membuat sebarang perjanjian baharu surat, pada pandangannya, sudah merupakan satu perjanjian. Walau bagaimanapun, jika seseorang ingin membuat cadangan perjanjian yang lain, AS sedia untuk mendengar. Trump telah mengancam Rusia dengan tarif sekunder 100% jika konflik bersenjata di Ukraine tidak dihentikan dalam tempoh 50 hari.

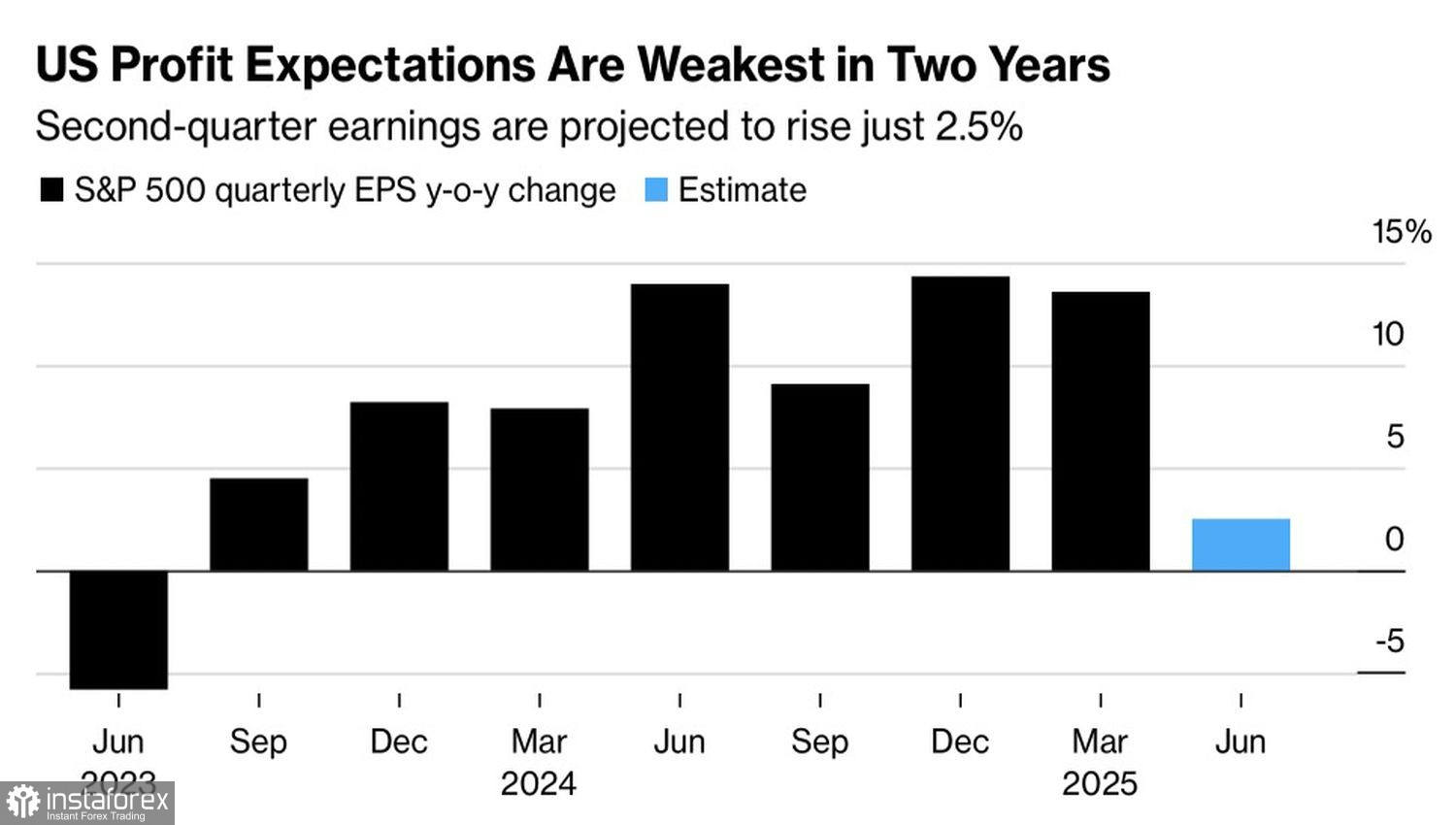

Penganalisis Wall Street menjangkakan pertumbuhan keuntungan korporat S&P 500 akan perlahan kepada 2.5%, yang akan menandakan kadar paling perlahan sejak pertengahan tahun 2023. Musim pendapatan dibuka dengan bank-bank di A.S. Sejak paras terendah April, Indeks KWB Bank telah meningkat sebanyak 37% dan hampir mencapai tahap tertinggi, melebihi indeks ekuiti yang lebih luas. Namun, potensi untuk perhimpunan berterusan di tengah ketahanan yang menakjubkan dalam ekonomi A.S. kelihatan masih belum dieksploitasi.

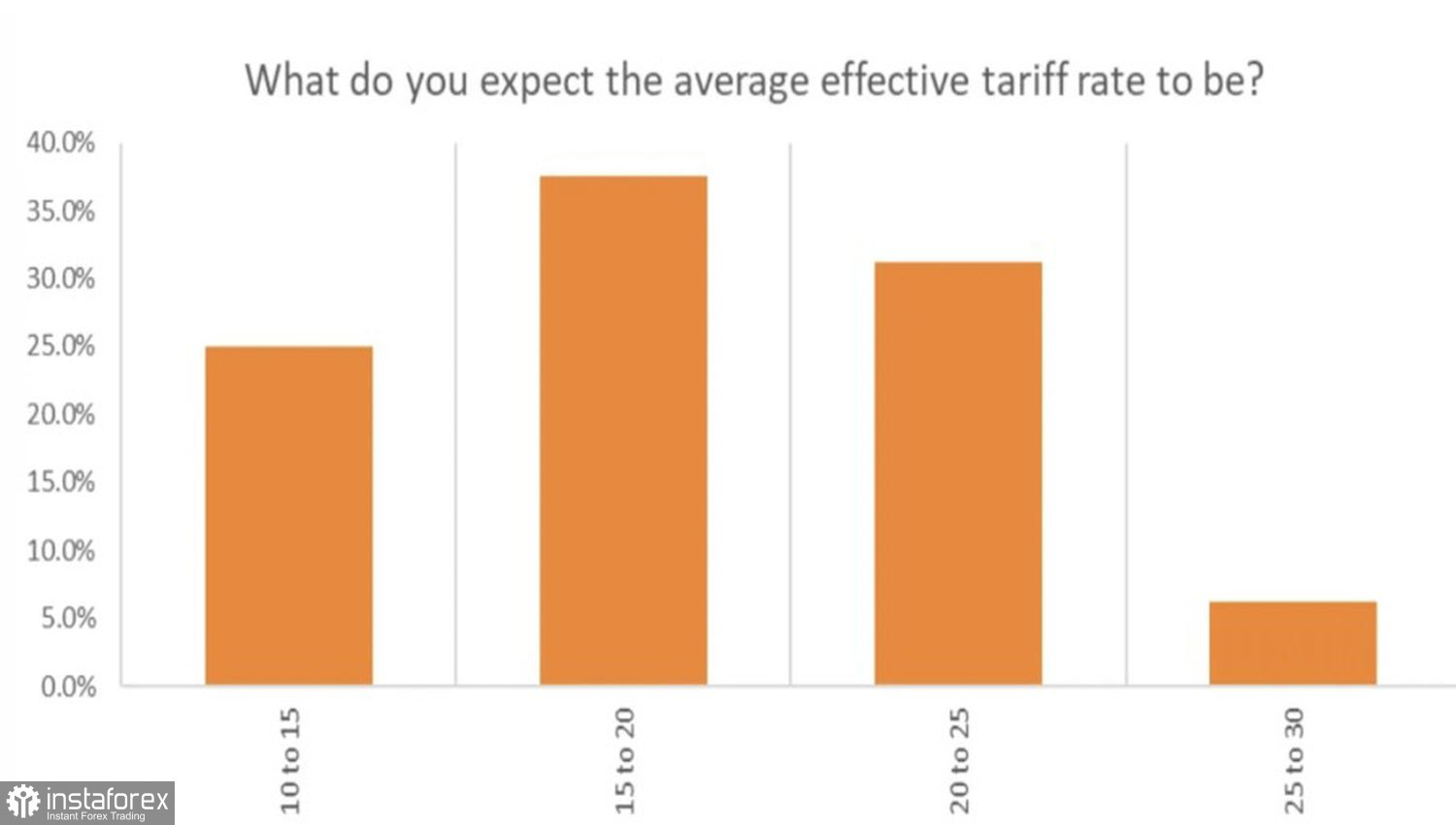

Adakah ketahanan ini akan goyah akibat tarif? Menurut kaji selidik 22V Research, pelabur menjangkakan kadar tarif import A.S. purata mencapai 17%. Mereka menganggarkan tarif sedemikian akan menambah 28 mata asas kepada pertumbuhan inflasi teras pada tahun 2025 hampir separuh daripada tahap yang diramalkan pada bulan Mei.

Menurut Citigroup, pasaran derivatif menetapkan harga bagi pergerakan S&P 500 sebanyak ±0.6% sebagai reaksi kepada laporan inflasi A.S. yang akan datang untuk bulan Jun. Ini adalah di bawah pergerakan purata yang direalisasikan sebanyak 0.9% sepanjang tahun lepas. Namun, reaksi pasaran sebenar mungkin berbeza dengan ketara data harga pengguna mungkin menawarkan tanda-tanda kukuh pertama mengenai impak tarif ke atas ekonomi A.S.

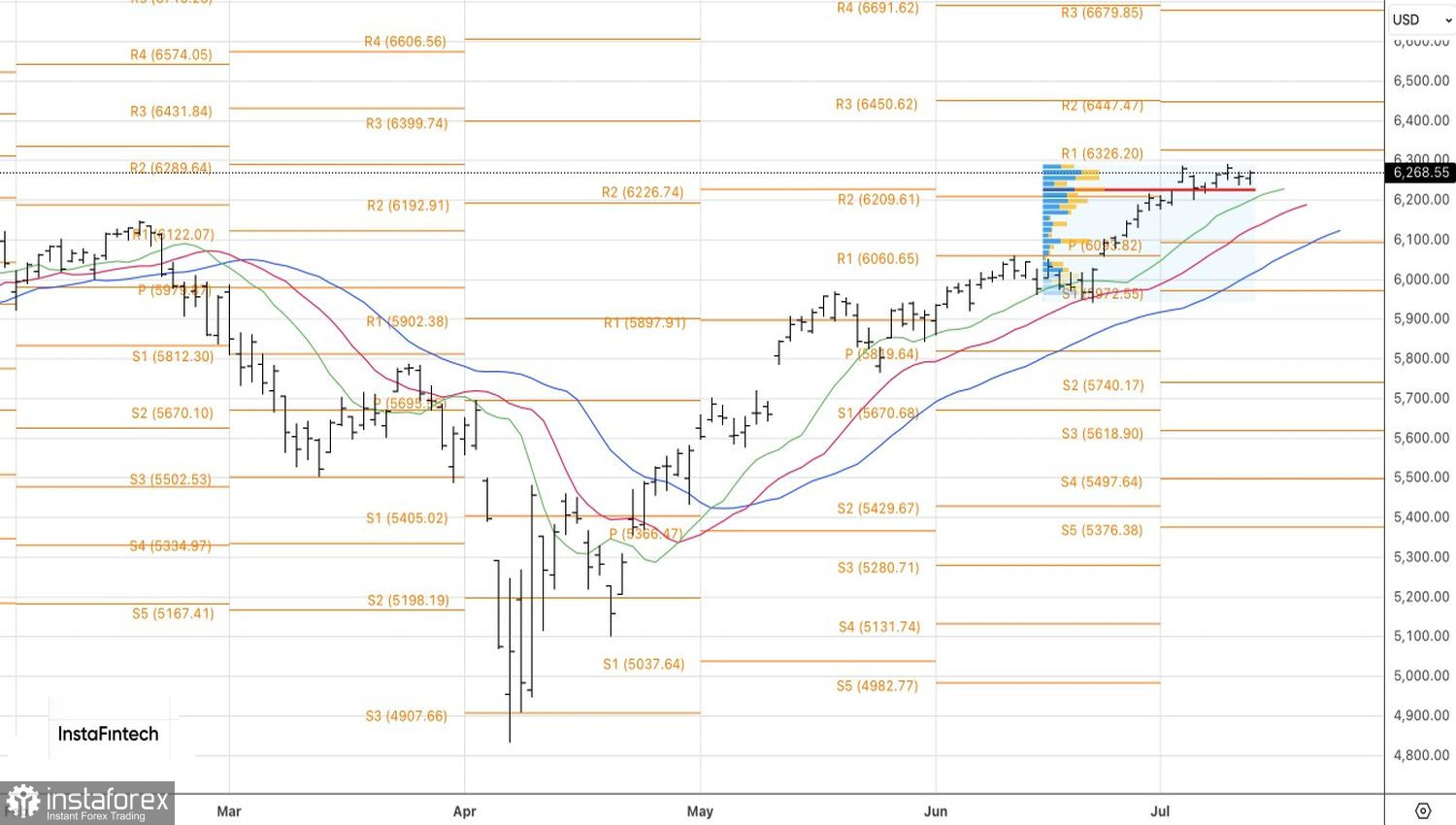

Sememangnya, jika CPI dan inflasi teras meningkat melebihi jangkaan melebihi anggaran konsensus masing-masing sebanyak 2.7% dan 3.0% Fed akan terbukti benar. Bank pusat tidak tergesa-gesa untuk menyambung semula pemotongan kadar disebabkan ketidakpastian yang disebabkan oleh tarif. Sebaliknya, kelembapan dalam data inflasi akan menguatkan kritikan Trump terhadap Fed, melemahkan dolar, dan menyokong pasaran saham. Pada carta harian, S&P 500 kelihatan bersedia untuk keluar dari julat penggabungan jangka pendeknya. Penurunan di bawah nilai wajar 6,225 akan meningkatkan risiko penurunan dan memberikan isyarat untuk menjual. Sebaliknya, jika ia berjaya menembusi tahap rintangan 6,285, ini akan membuka peluang untuk membina kedudukan jangka panjang.