�������� �����

15.07.2025 09:03

15.07.2025 09:03���-�� � ������� ���� ����� �����, ��� ������ �������� ������������ ��������. ������ ��� ������������� �� ������� ����������� ���������� ��������� �� ������ ��������� S&P 500. ��� �������� � �������� ����� � ����� �� ��������� �����������������. � ���� ��������� ������� ������ �� ������ � ������� ������� � �������� �����. ��� ������� CPI, ������� ��� ���������� ������, ��������� ��������� �� ��������������� ������ � �������� � �������� ����� �������. �������, ���� ����� �� ������ � ������.

� ������ �������� ����� ��������� �������� ������ �������� ������, ����� ������ ������������� ���������� �� ������ ������� � ����� ������ �� �������� � ���. ������ ������ ���� ������, ��� �� ���������� ��������� ����� ����������. ������ � ��� ��� ������. ������ ���� ���-�� ����� ���������� ������ ������, ����������� ����� ������ ��� ���������. ������������� �������� ������ 100% ���������� ���������, ���� � ������� 50 ���� ����������� �������� �� ������� �� ����� ��������.

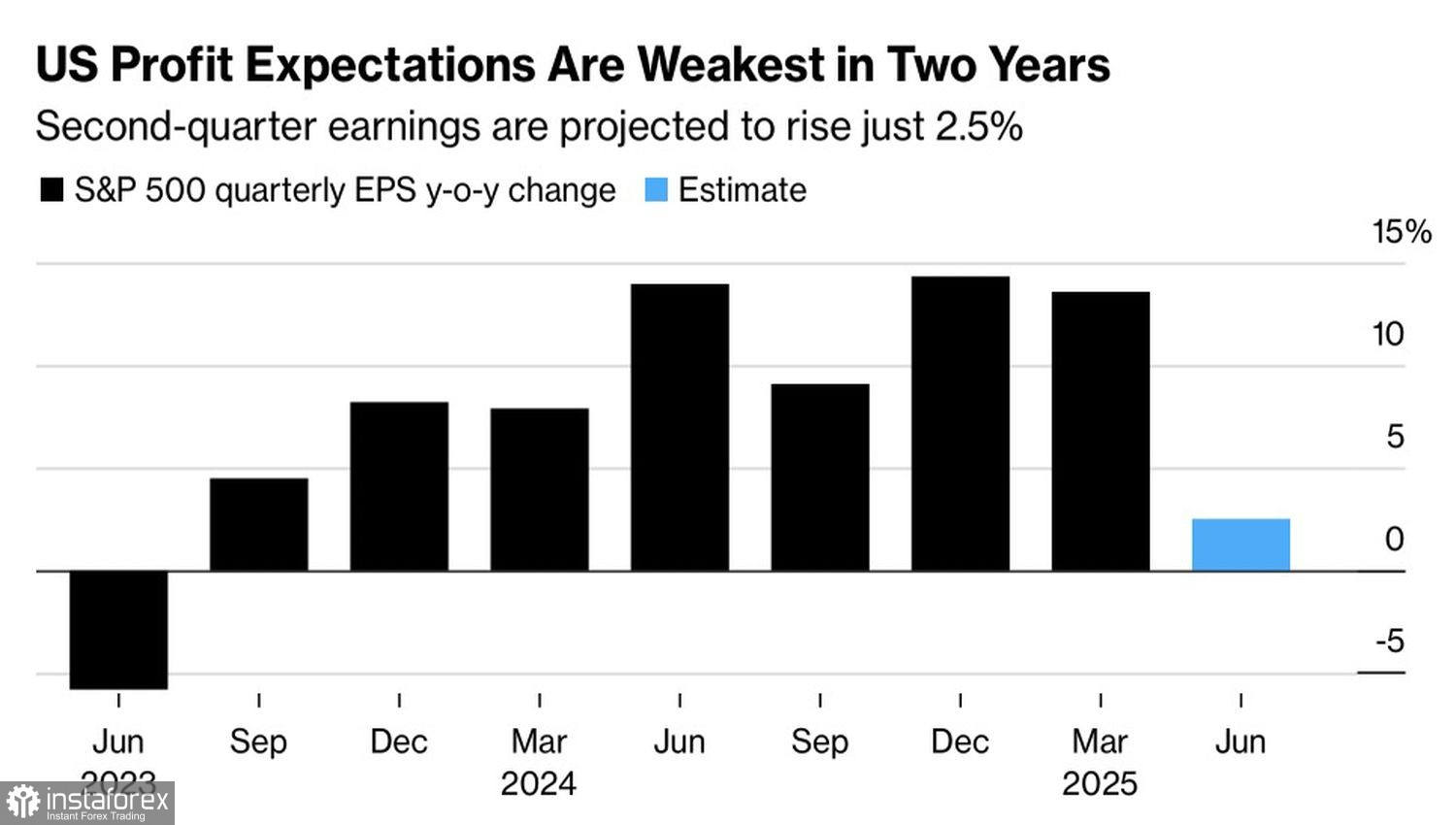

�������� � ������� �� ������������� �������� �������� S&P 500

�������� ����-����� ������� ���������� ������������� �������� �������� S&P 500 �� 2,5%, ��� ������ ����� ��������� ��������� ���������� � �������� 2023. ��������� ����� ������������� ���������� ������������ �����. �� ������� ����������� ��� �� ������ KWB Bank ����� �� 37% � ��������� ������ �������. �� ��������� �������, ��� ������� �������� ������. ��� ���� ��������� ����� �� ���� ������������� ������������ ��������� ��� �������� �����������.

��������� �� ��� ��-�� �������? �������� ������ 22V Research, ��������� ������� ������� ������� ������ �� ������������ �������� �� ������ � ������� 17%. �� �� ������, ����� ������� � ����� ������� �������� 28 �.�. � 2025. ��� ����� ����� ������, ��� ��������� � ���.

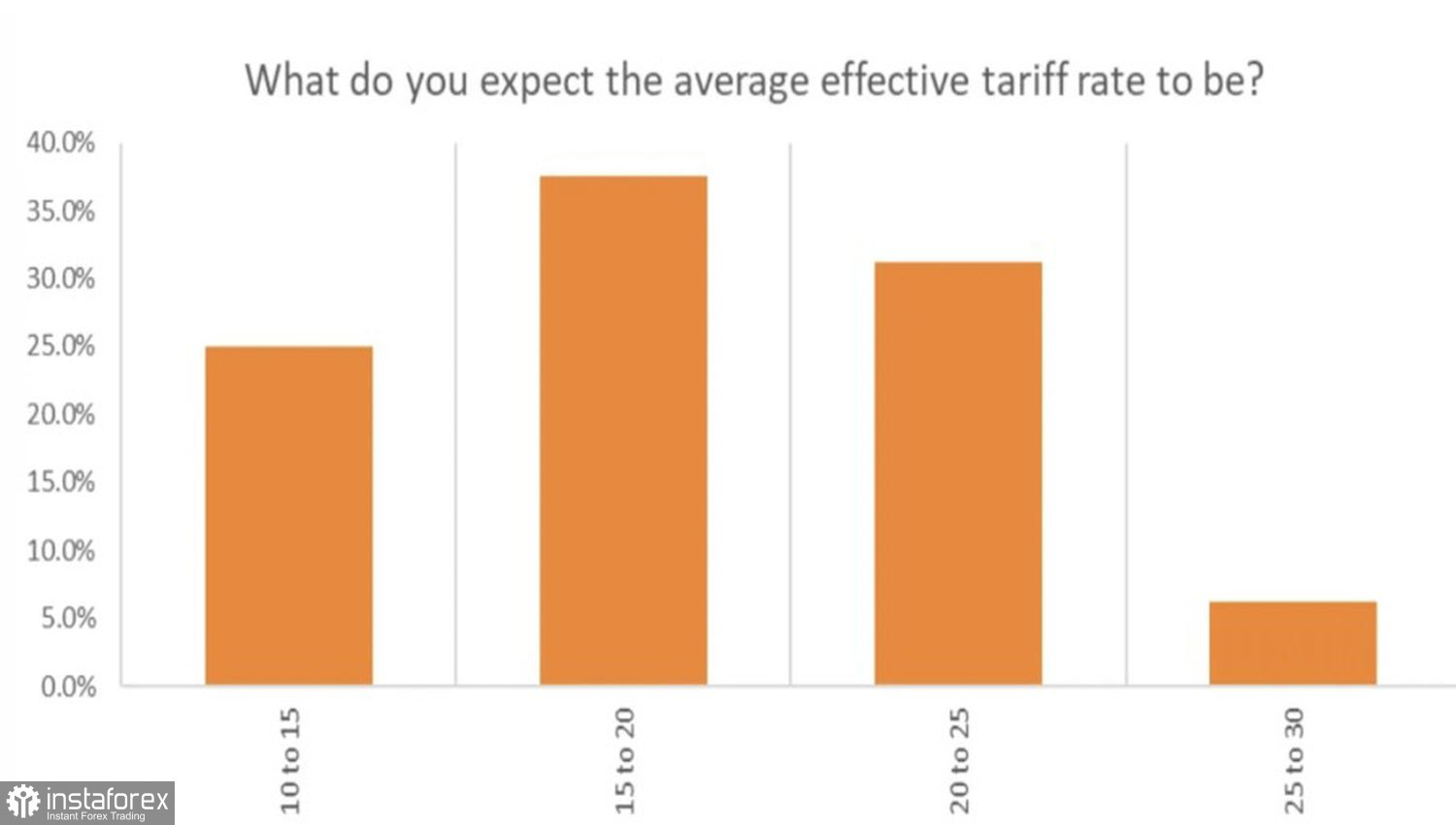

�������� ��������� �������� ������ ���

�� ������ Citigroup, ������� ����� ������������ ��������� S&P 500 � ������� +/-0,6% � ����� �� ����� ������ �� ������������ �������� �� ����. ��� ���� �������� �������������� ���������� �� ��������� ��� � 0,9%. �� ����� ��� ����� ��������� �����, ���� ���������� �� ��������������� ����� �������� ����� ������ ��������� ������� ������� �� ��������� ���.

�������������, ���� CPI � ������� �������� ��������� ������ ��������� ���������� 2,7% � 3%, ��������������, ��� �������� �����. ���������� �� ������ ������������ � �������� ������ �� ����������� ������ ��-�� ����������������� �������� ������. ��������, ���������� ����������� ������ ������� �������� ������ � ����� ����������, ������� ������ � ������� ����� �����.

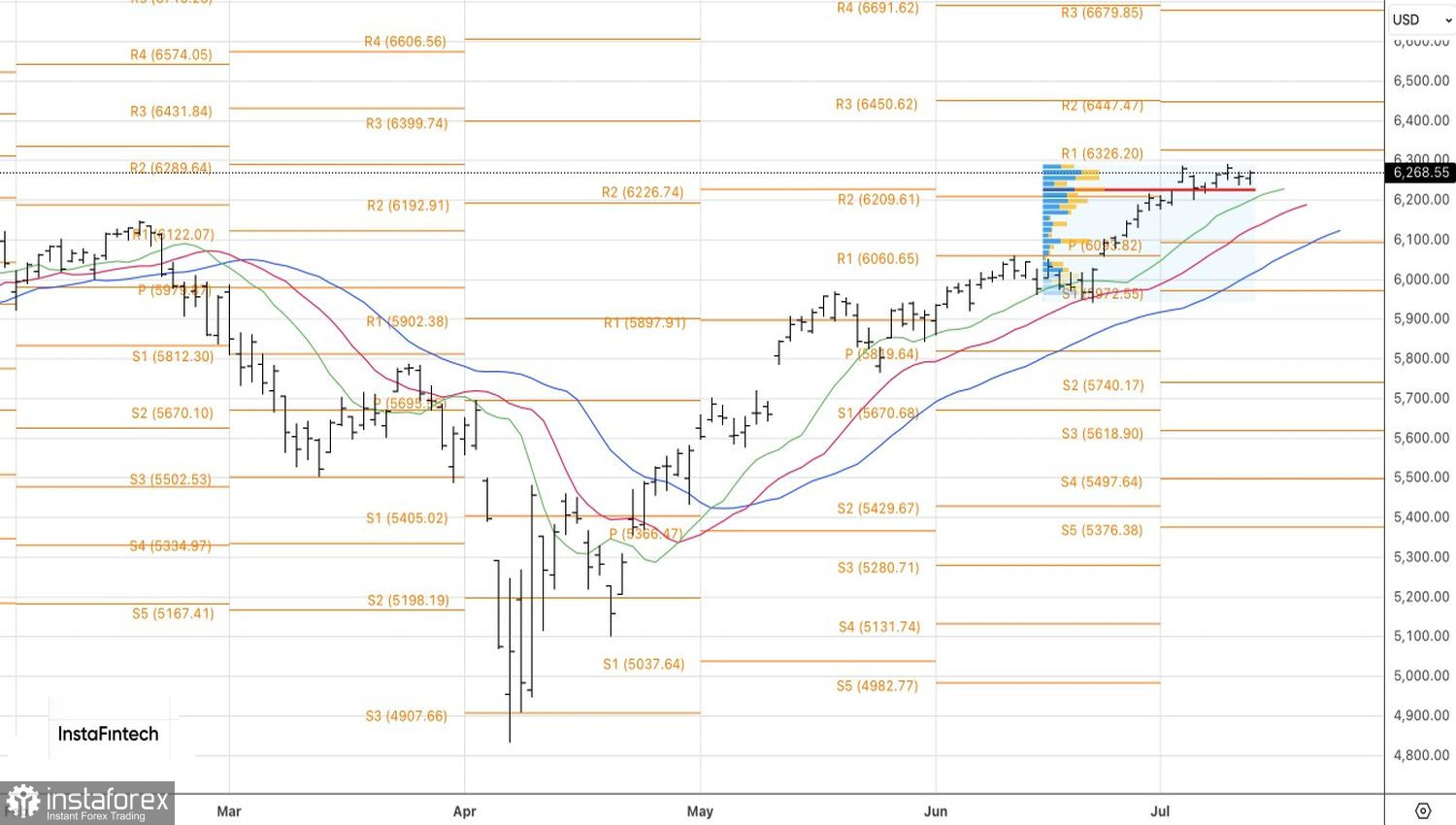

���������� �� ������� ������� S&P 500 ��������� �������� �������� ������������� ������������. ������� �������� ��������� ������� ���� ������������ ��������� �� 6225 ������ ����� ������ � ������ ���������� ��� ������. ��������, ������ ������������� �� 6285 �������� ��������� ������� �������.