Lihat juga

11.08.2025 10:09 AM

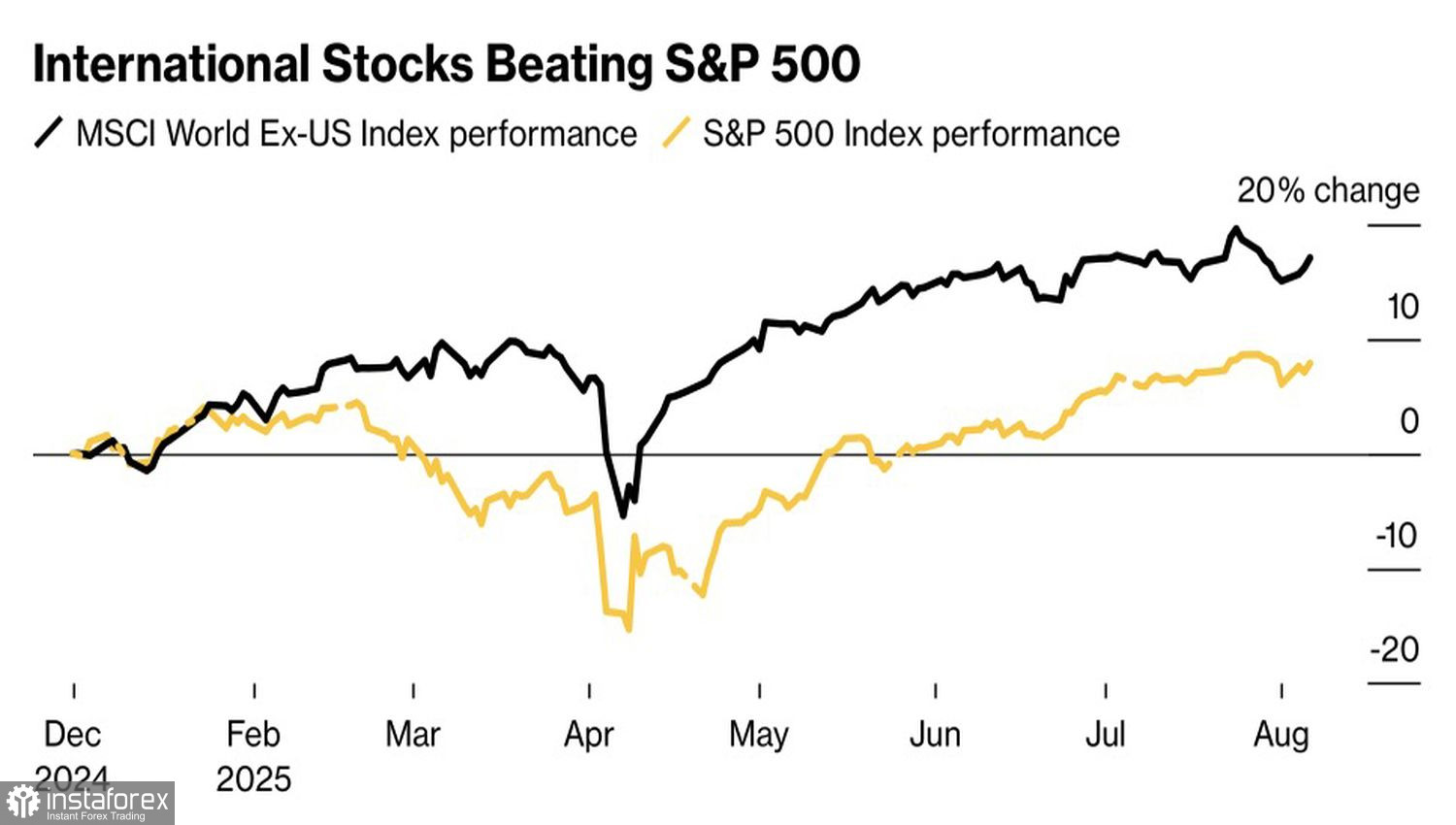

11.08.2025 10:09 AMTidak jelas sama ada tarif akan memperbaiki ekonomi Amerika, namun buat masa ini, ia menyebabkan indeks saham AS berprestasi lebih rendah berbanding rakan setara di luar negara. Indeks MSCI World tanpa mengambil kira Amerika Syarikat telah meningkat sebanyak 18% sejak awal tahun, manakala S&P 500 hanya mencatat kenaikan kurang daripada 8%. Pasaran ekuiti Sepanyol meningkat 26%, Jerman 21%, Mexico 18%, Brazil 14%, dan Kanada 12%. Ketidaktentuan dasar Donald Trump mendorong pengaliran keluar modal. Walau bagaimanapun, Amerika Syarikat mempunyai kelebihannya yang tersendiri.

Dinamik indeks saham global dan AS

Daya tahan ekonomi terhadap tarif, pendapatan korporat yang kukuh, rekod pembelian balik saham oleh penerbit AS, kemajuan teknologi kecerdasan buatan, jangkaan pelonggaran dasar monetari oleh Rizab Persekutuan, dan akhirnya gelombang pembelian ketika harga susut, kekal sebagai pemacu utama kenaikan 30% S&P 500 daripada paras terendah bulan April.

Dengan pengecualian laporan pasaran buruh terkini, ekonomi AS terus menunjukkan daya tahan luar biasa terhadap tarif yang dikenakan oleh Trump. Para pelabur kini semakin yakin bahawa tempoh paling sukar telah berakhir, dan puncak ketidaktentuan perdagangan sudah berlalu. Kebarangkalian berlakunya kemelesetan dalam tempoh 12 bulan akan datang telah menurun daripada 65% pada tahun 2023 kepada hanya 35%. Pada masa yang sama, pasaran menjangkakan Fed akan menyambung semula kitaran pelonggaran monetari pada bulan September. Menurut ahli Lembaga FOMC, Michelle Bowman, bank pusat perlu menurunkan kadar dana persekutuan sebanyak tiga kali bagi mengelakkan ekonomi daripada terhenti.

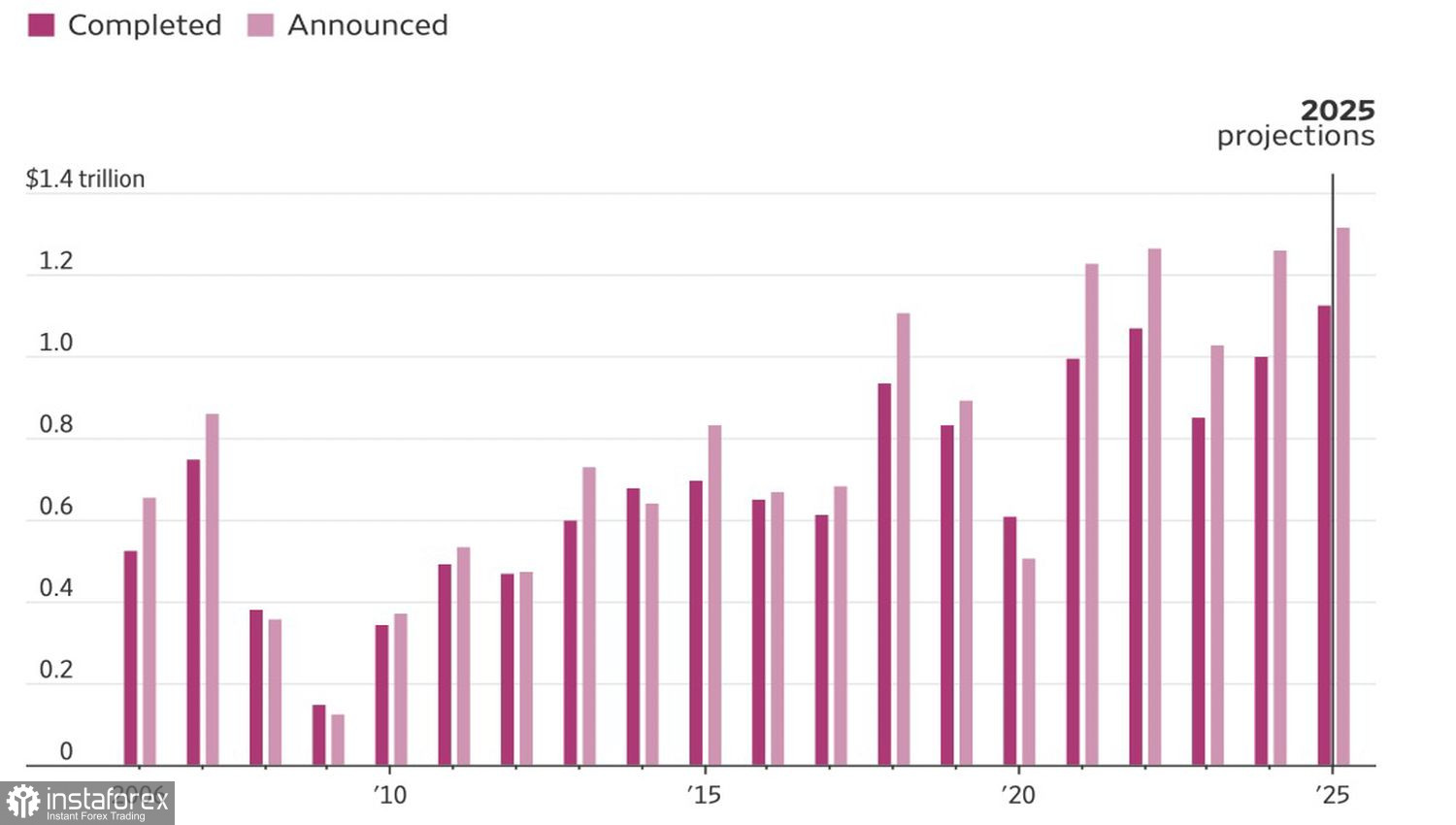

Bagi syarikat-syarikat dalam indeks S&P 500 yang telah mengumumkan keputusan suku kedua, pertumbuhan pendapatan direkodkan pada 10% — empat kali ganda lebih tinggi berbanding jangkaan penganalisis Wall Street sebelum musim pelaporan bermula. Digabungkan dengan daya tahan ekonomi terhadap tarif dan kecenderungan Fed untuk menyambung semula pelonggaran monetari, faktor ini mendorong syarikat untuk membeli balik saham mereka pada kadar rekod. Sejak awal tahun, jumlah pembelian balik telah meningkat kepada AS$983.6 bilion. Unjuran menunjukkan nilainya bakal melebihi AS$1.1 trilion menjelang akhir tahun 2025, sekali gus mencatatkan paras tertinggi baharu.

Dinamik jumlah pembelian balik saham oleh syarikat AS

Namun, keadaan di atas S&P 500 tidak sepenuhnya cerah. Selama bertahun-tahun, indeks saham luas ini mengatasi rakan setara di luar negara, menjadikan ekuiti AS mahal manakala ekuiti Eropah kelihatan murah. Pada tahun 2025, keadaan ini mula berbalik — aliran modal bergerak dari Dunia Baru ke Dunia Lama. Bukan itu sahaja, menurut Bank of America, modal juga mengalir dari dana ekuiti AS ke dana pasaran wang. Bagi minggu berakhir pada 6 Ogos, dana ekuiti mencatat aliran keluar sebanyak AS$28 bilion, manakala dana pasaran wang merekodkan kemasukan dana berjumlah AS$107 bilion.

Pemain utama berkemungkinan memanfaatkan kekuatan ekonomi AS, tarikh pemotongan kadar faedah Fed yang semakin hampir, serta pendapatan korporat yang memberangsangkan, untuk menjual saham kepada pelabur runcit yang dengan penuh minat membeli ketika harga susut.

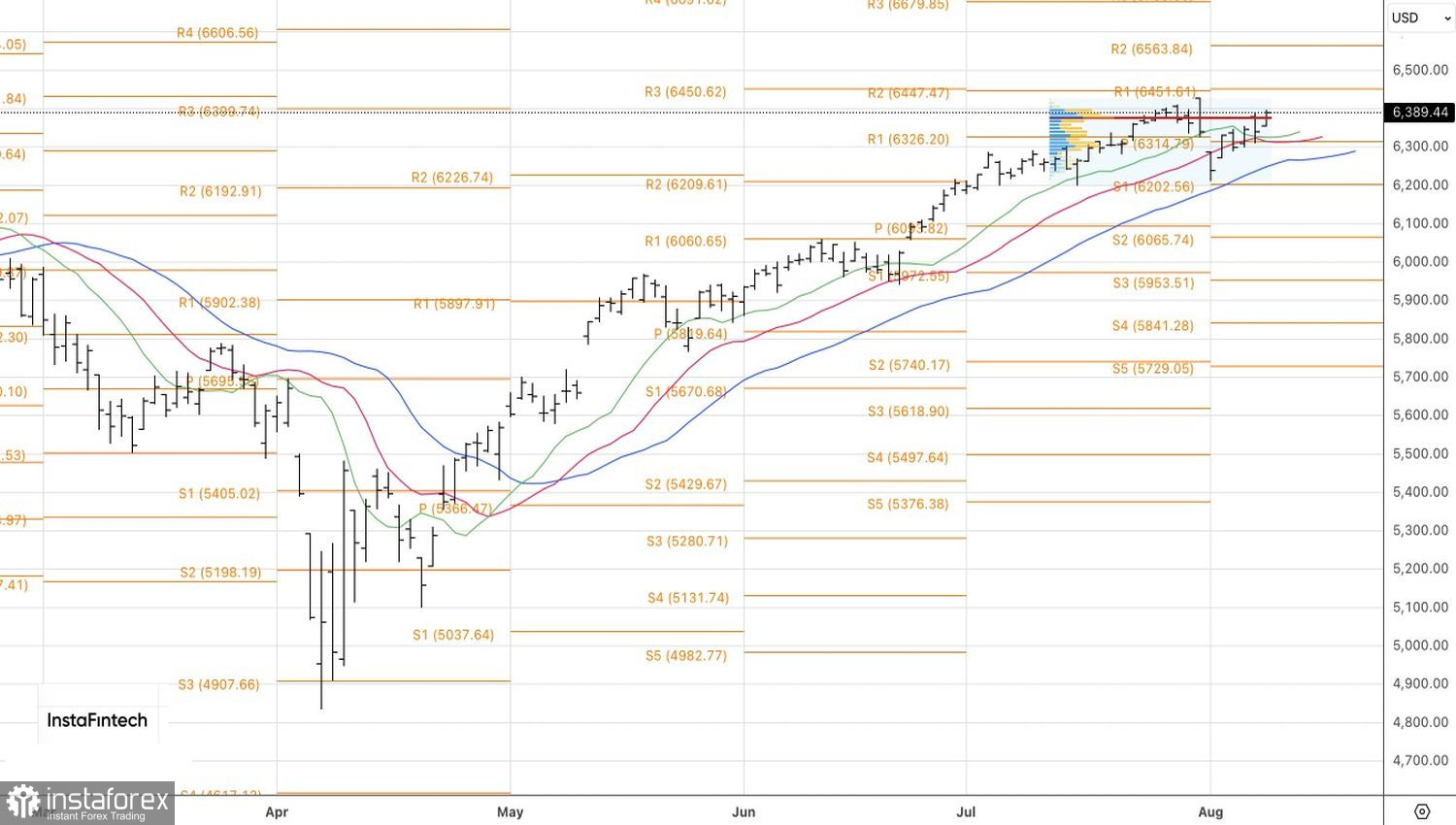

Dari sudut teknikal, pada carta harian S&P 500, pihak kenaikan sedang berusaha memulihkan aliran menaik. Namun, sekiranya percubaan ini gagal, corak pembalikan 1-2-3 berpotensi terbentuk. Dalam keadaan tersebut, langkah yang bijak adalah menjual indeks saham luas ini, dengan syarat harga menembusi paras sokongan pada 6,320.