Lihat juga

04.09.2025 11:03 AM

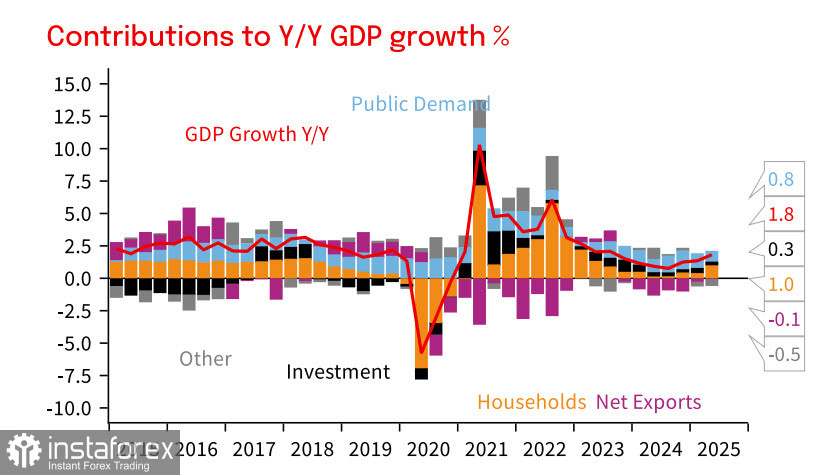

04.09.2025 11:03 AMKDNK Australia meningkat 0.6% pada suku kedua (+1.8% tahun ke tahun), sebahagian besarnya disebabkan oleh peningkatan permintaan yang tidak dijangka penggunaan isi rumah meningkat 0.9% suku-ke-suku. Nampaknya pendapatan sebenar meningkat, walaupun gambaran ini agak mendalam: kadar tabungan menurun dari 5.2% kepada 4.2%, yang menunjukkan peningkatan ini mungkin bukan semata-mata disebabkan oleh peningkatan pendapatan boleh guna, tetapi juga pengurangan simpanan.

Secara keseluruhan, Australia pulih sedikit lebih pantas daripada jangkaan. Menurut NAB, pertumbuhan ekonomi boleh menghampiri paras aliran sebanyak 2.5% dari tahun ke tahun pada tahun depan. Jika tiada tanda-tanda peningkatan semula dalam inflasi, RBA dijangka akan memotong kadar sebanyak dua kali lagi—sekali pada bulan November dan sekali lagi pada bulan Februari—menjadikan kadar tunai turun kepada tahap neutral 3.1%, selepas itu kitaran pelonggaran akan berakhir.

Eksport menyumbang secara sederhana sahaja kepada pertumbuhan KDNK pada suku kedua, tetapi komponen ini mempunyai potensi tinggi untuk menyokong pemulihan jika permintaan untuk eksport Australia kekal kukuh. Dalam hal ini, Australia boleh mendapat manfaat daripada pengukuhan Perbadanan Kerjasama Shanghai dan terutamanya China, kerana pasaran utama untuk komoditi Australia tertumpu di rantau Asia.

Pasaran berada dalam keseimbangan yang tidak tenang ketika menunggu keputusan Mahkamah Agung AS mengenai tarif. Dua minggu berikutnya menjelang mesyuarat Rizab Persekutuan akan menjadi kritikal, baik dari perspektif makroekonomi dan di tengah-tengah risiko geopolitik yang sedang berlaku, menjadikan kemungkinan pergerakan mendadak pasaran menjadi lebih tinggi.

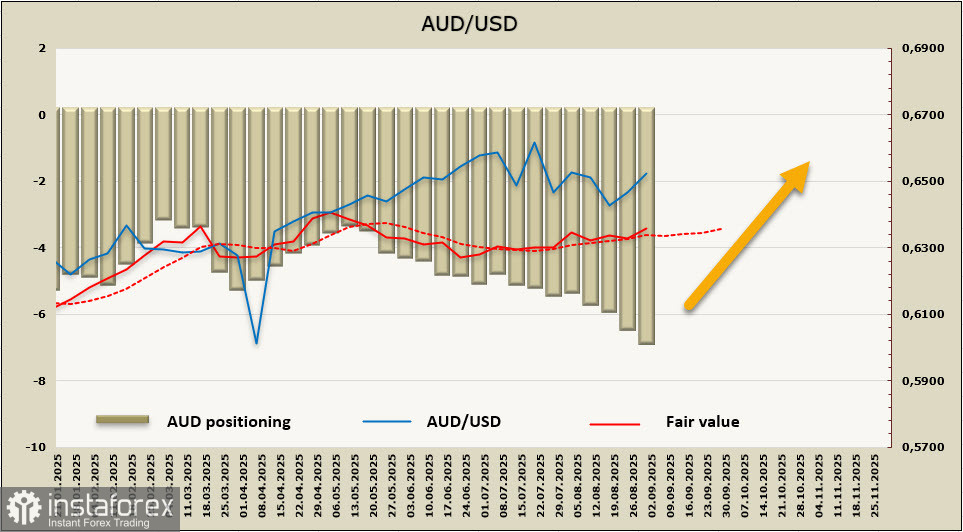

Kedudukan jual bersih dalam dolar Australia meningkat sebanyak $409 juta pada minggu pelaporan kepada -$6.53 bilion, mencerminkan sentimen spekulatif yang sangat bearish. Pada masa yang sama, nilai wajar yang dianggarkan cuba untuk meningkat, terutamanya disebabkan oleh perbezaan hasil antara bon AS dan Australia.

Dalam ulasan sebelum ini, kami menyatakan risiko ujian semula kawasan sokongan 0.6410/20. Ancaman tersebut kini kelihatan berkurangan sedikit. Kami masih melihat potensi kenaikan dalam AUD/USD sebagai sebahagian besarnya telah kehabisan, dengan kedudukan penurunan harga dalam pasaran bon menyokong pandangan ini. Pelabur kekal berhati-hati terhadap prospek Australia, menilai bahawa kemungkinan China mendapat kelebihan dalam kebuntuan perdagangan AS-China adalah rendah, dan sebarang sekatan eksport dari China akan memberi kesan langsung kepada jumlah eksport Australia, mengehadkan pertumbuhan KDNK pada masa hadapan. Senario yang paling mungkin buat masa ini ialah dagangan dalam julat sementara menunggu data baharu. Sokongan terletak pada 0.6410/20, dengan kebarangkalian yang rendah untuk bergerak ke bawah, dan terdapat sedikit justifikasi untuk kenaikan kepada paras tinggi tempatan pada 0.6628.