Xem thêm

04.09.2025 11:03 AM

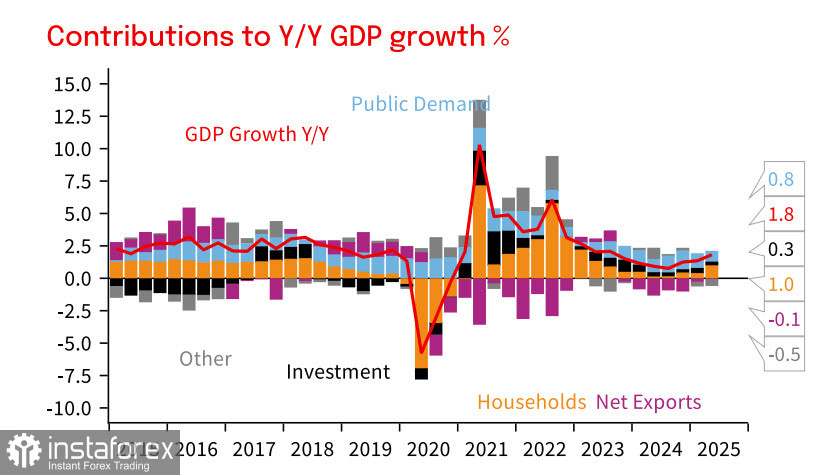

04.09.2025 11:03 AMTổng sản phẩm quốc nội (GDP) của Úc đã tăng 0,6% trong quý hai (+1,8% so với cùng kỳ năm trước), phần lớn là do sự gia tăng nhu cầu bất ngờ — tiêu dùng hộ gia đình đã tăng 0,9% theo quý. Có vẻ thu nhập thực tế đang tăng lên, mặc dù bức tranh có phần phức tạp: tỷ lệ tiết kiệm đã giảm từ 5,2% xuống còn 4,2%, điều này cho thấy mức tăng có thể không hoàn toàn do thu nhập khả dụng tăng, mà còn do tiết kiệm giảm.

Tổng thể, nền kinh tế Úc đang hồi phục nhanh hơn dự kiến. Theo NAB, tăng trưởng kinh tế có thể tiến gần đến mức xu hướng 2.5% trong năm tới. Nếu không có dấu hiệu của một đợt bùng phát lạm phát mới, RBA dự kiến sẽ cắt giảm lãi suất hai lần nữa—một lần vào tháng Mười Một và một lần vào tháng Hai—đưa lãi suất tiền mặt xuống mức trung lập là 3.1%, sau đó chu kỳ nới lỏng sẽ kết thúc.

Xuất khẩu chỉ đóng góp ở mức khiêm tốn vào tăng trưởng GDP trong quý hai, nhưng thành phần này có tiềm năng cao để hỗ trợ phục hồi nếu nhu cầu đối với hàng xuất khẩu của Úc vẫn vững chắc. Về khía cạnh này, Úc có thể hưởng lợi từ sự củng cố của Tổ chức Hợp tác Thượng Hải và đặc biệt là Trung Quốc, khi thị trường chính của các mặt hàng Úc tập trung ở khu vực châu Á.

Thị trường đang ở trong trạng thái cân bằng không ổn định khi chờ đợi quyết định của Tòa án Tối cao Mỹ về thuế quan. Hai tuần tới dẫn đến cuộc họp của Cục Dự trữ Liên bang sẽ rất quan trọng, cả từ góc độ kinh tế vĩ mô và trong bối cảnh các rủi ro địa chính trị đang diễn ra, làm tăng đáng kể khả năng xảy ra biến động mạnh trên thị trường.

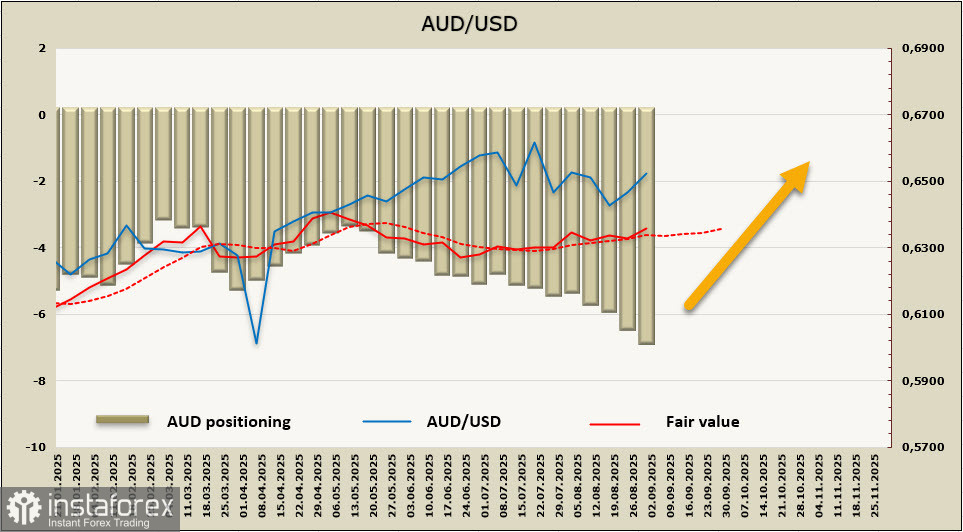

Vị thế bán ròng trên đồng đô la Úc đã tăng thêm 409 triệu đô la trong tuần báo cáo, đạt mức -6.53 tỷ đô la, phản ánh tâm lý suy giảm mạnh của các nhà đầu tư đầu cơ. Đồng thời, giá trị ước tính hợp lý đang cố gắng tăng lên, chủ yếu do sự chênh lệch lãi suất giữa trái phiếu Mỹ và Úc.

Trong bài đánh giá trước, chúng tôi đã nhận thấy rủi ro có thể thử nghiệm lại khu vực hỗ trợ 0.6410/20. Tuy nhiên, đe dọa này hiện có vẻ đã giảm bớt phần nào. Chúng tôi vẫn thấy rằng xu hướng tăng của AUD/USD phần lớn đã cạn kiệt, với vị thế giảm trong thị trường trái phiếu hỗ trợ quan điểm này. Các nhà đầu tư vẫn thận trọng với triển vọng của Úc, đánh giá rằng Trung Quốc có ít khả năng giành ưu thế trong căng thẳng thương mại Mỹ-Trung, và bất kỳ hạn chế xuất khẩu nào từ Trung Quốc sẽ ảnh hưởng trực tiếp đến khối lượng xuất khẩu của Úc, từ đó hạn chế tăng trưởng GDP trong tương lai. Kịch bản có khả năng xảy ra nhất hiện tại là giao dịch trong phạm vi trong khi chờ đợi dữ liệu mới. Hỗ trợ nằm ở mức 0.6410/20, với khả năng giảm thấp hơn, và không có nhiều lý do để thuyết phục cho việc tăng lên mức cao địa phương tại 0.6628.