อ่านรายละเอียดเพิ่มเติม

04.09.2025 11:03 AM

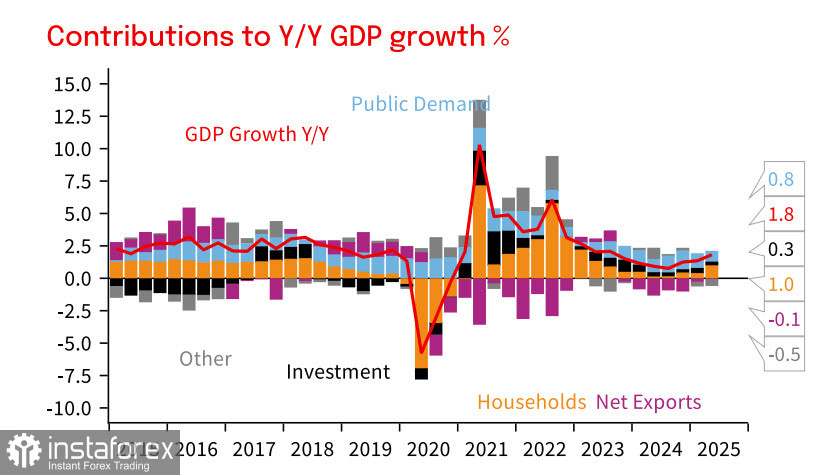

04.09.2025 11:03 AMGDP ของออสเตรเลียเพิ่มขึ้น 0.6% ในไตรมาสที่สอง (+1.8% เมื่อเทียบจากปีก่อน) อันเนื่องมาจากความต้องการที่เพิ่มขึ้นอย่างไม่คาดคิด—การบริโภคภาคครัวเรือนเพิ่มขึ้น 0.9% เมื่อเทียบกับไตรมาสก่อนหน้า ดูเหมือนว่ารายได้จริงจะเพิ่มขึ้น แม้ว่าภาพรวมจะมีความซับซ้อน: อัตราการออมลดลงจาก 5.2% เป็น 4.2% ซึ่งบ่งชี้ว่าการเพิ่มขึ้นอาจไม่ได้เกิดจากรายได้ที่ใช้จ่ายได้เพิ่มขึ้นเพียงอย่างเดียว แต่อาจรวมถึงการลดการออมด้วย

โดยรวมแล้ว ออสเตรเลียกำลังฟื้นตัวได้เร็วขึ้นเล็กน้อยกว่าที่คาดการณ์ไว้ ตามข้อมูลของ NAB การเติบโตทางเศรษฐกิจอาจเข้าใกล้ระดับแนวโน้มที่ 2.5% ต่อปีในปีหน้า หากไม่มีสัญญาณการเพิ่มขึ้นของอัตราเงินเฟ้ออีกครั้ง คาดว่า RBA จะปรับลดอัตราดอกเบี้ยอีกสองครั้ง—หนึ่งครั้งในเดือนพฤศจิกายนและอีกครั้งในเดือนกุมภาพันธ์—โดยลดอัตราดอกเบี้ยลงสู่ระดับกลางที่ 3.1% หลังจากนั้นวัฏจักรของการผ่อนคลายจะสิ้นสุดลง

การส่งออกมีส่วนในด้านบวกต่อการเติบโตของ GDP ในไตรมาสที่สองเพียงเล็กน้อย แต่ส่วนประกอบนี้มีศักยภาพสูงในการสนับสนุนการฟื้นตัวหากความต้องการในสินค้าออกจากออสเตรเลียยังคงแข็งแกร่ง ในแง่นี้ ออสเตรเลียอาจได้รับประโยชน์จากการเสริมกำลังของ Shanghai Cooperation Organization โดยเฉพาะอย่างยิ่งจีนซึ่งเป็นตลาดหลักสำหรับสินค้าของออสเตรเลียซึ่งกระจุกตัวอยู่ในภูมิภาคเอเชีย

ตลาดกำลังอยู่ในดุลยภาพที่ไม่สบายขณะที่รอคำตัดสินของศาลสูงของสหรัฐฯ เกี่ยวกับการเก็บภาษี สองสัปดาห์ข้างหน้าไปถึงการประชุมของ Federal Reserve จะมีความสำคัญมากมาย ทั้งจากมุมมองเศรษฐกิจมหภาคและท่ามกลางความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ ทำให้อัตราการเคลื่อนไหวที่เฉียบคมของตลาดนั้นสูงกว่าปกติอย่างมาก

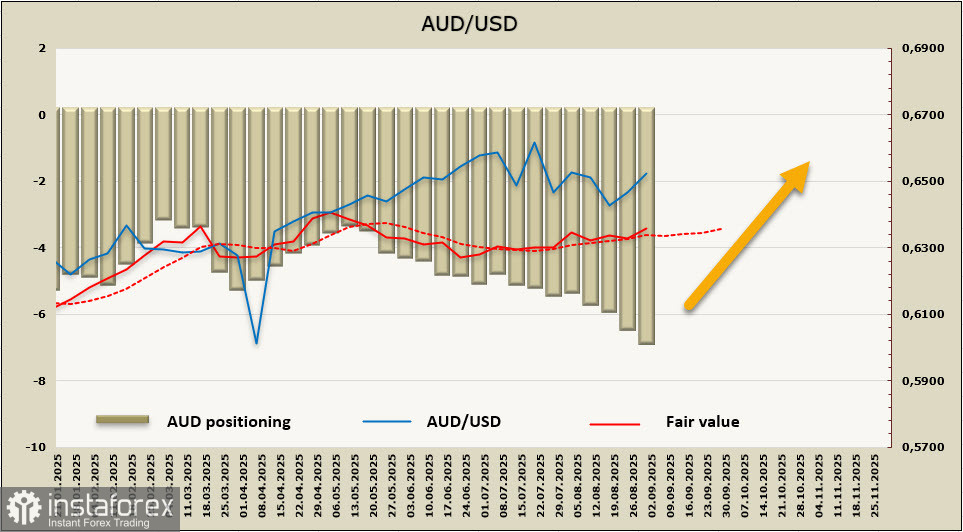

ตำแหน่งขายสุทธิในดอลลาร์ออสเตรเลียเพิ่มขึ้น $409 ล้านในสัปดาห์ที่รายงาน มาอยู่ที่ -$6.53 พันล้าน สะท้อนความคิดเชิงลบของการเก็งกำไรที่เข้มแข็ง ในขณะเดียวกัน มูลค่าทางทฤษฎีที่ประเมินพยายามที่จะปรับตัวสูงขึ้น โดยเฉพาะเนื่องจากอัตราผลตอบแทนที่แตกต่างกันระหว่างพันธบัตรสหรัฐฯ และออสเตรเลีย

ในบทวิจารณ์ก่อนหน้านี้ เราให้ความสำคัญกับความเสี่ยงของการทดสอบพื้นที่แนวรับที่ระดับ 0.6410/20 อีกครั้ง ขณะนี้ภัยคุกคามนั้นดูเหมือนจะลดลงเล็กน้อย เรายังคงเห็นแนวโน้มขึ้นของ AUD/USD เป็นที่อ่อนล้าอย่างมาก โดยสถานะตลาดหมีในตลาดพันธบัตรสนับสนุนมุมมองนี้ นักลงทุนยังคงระวังแนวโน้มของออสเตรเลีย โดยเชื่อว่ามีโอกาสน้อยที่จีนจะเป็นฝ่ายได้เปรียบในสถานการณ์ขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีน และข้อจำกัดในการส่งออกจากจีนจะส่งผลกระทบโดยตรงต่อปริมาณการส่งออกของออสเตรเลีย ซึ่งจะจำกัดการเติบโตของ GDP ในอนาคต ขณะนี้สถานการณ์ที่เป็นไปได้มากที่สุดคือการซื้อขายในกรอบขณะรอข้อมูลใหม่ แนวรับตั้งอยู่ที่ 0.6410/20 โดยที่มีโอกาสน้อยในการขยับลง และไม่มีเหตุผลหนักแน่นสำหรับการปรับขึ้นราคาสู่จุดสูงในท้องถิ่นที่ 0.6628