�������� �����

04.06.2025 08:19

04.06.2025 08:19����� �������� ����� ���������� ������� � ����� � ������ ��� � ��� ������������ �������� �������� ������� ������ �������������� � ��������� �������������� ���� ������. � ������, �� ����� ��� ������ � ������ ������ ����������� � ���, ��� ���� ����������������� ���� �� ����� �������� �������� ����������.

��� ������ ��������� ����� ��������, ��� �������� �������� �� ������ ������� ������������� ������� �� ����� �� ����� ��������, ������ ����� � �������?

��������, ��� �� ����� ����� ��������� ����, ��� ������������ ��������� ������ �� �������� ����������� ��������� �������������� � ��������� �� ������� ������� ������� �������� �����������, ������ ������� ��������� � ������� ���. ������� �� ����� ��������, ��� �������������� ������������� ���������� ������ ���� ���� ����������� ������ ������ �������� � �������� ������ �������� �������� � �� ���� ����� �������� �������� �������� �����������. ������� ����� ����������� ������������ ������� �� �������� � �� ���� ���� ��������� � ��� ������ ������ ��������, ������� � ������ ��������� �������� � ��������� ������� �������.

���, ��������� �����, �������� ����� �� �������� � �������������� � ������, ��� �������� � ������� ������� ������� ��������� ���������� ������, ���� �� �����, �������, ������� ��������� ������� � �������� ���������, � �������� ��� ��������� ��� ���� ��� �������� � ������������ �� �����.

����, ������ �������� �������������� ������ �� ����� �������� ��������������� �������� ������. ����� ��������, ��� �������� ����� ���������� ������������, ��������������� ��� �������. ������, ������� ����������� ����, ��� ��� ��� ���� �������� ��������� ������������� �������� ������ � ��������� �����, ����� ����� �� ���� ��� �� ���� ���������� �������������� ����� � �������� ��������. ������� �������� ������ ������� � ����� ����������, ��� ������������ ��������� ������� ���������� ����������� ��������� � �������� ������������ ��������, ��� ����� ����� � ����� ����� ���������� �� ���������� ������.

��� � ������ ������������ � ������������ ������ ����� �������� �������, � ����� ���������� ������������ � ���� ������� ������� � ���������� �� ���� ������ ������ ������ � ����� �����.

��������������� ����� ����� ����� �������� �������� �� ����� ����� JOLTS ������� �������� ����� ������������� ��������� �� ������, � ����� ����������� � ������� ��������� ����������� ��������. �� ������� � ������ �������� ����� ����� �� ����� ����� ������� ���� � ������� ������� �� �������� ADP, �������, �������� ��������� ��������, ������ �������� ������� � ��� ���������� ������� ���� � 111 000 ������ ���������� 62 000.

���� ����� �� ���������, ������ �� ����� ������ ����� �������� ������������ ���������, � �������� ������� �������-�� ���������� ������� �������������, ���� ������� ��� ���������, ��������, � �������� ���. �� ���� ����� ����� ������� �� ����� � ����������� ����������. ��� ��������� ����� ����� ���������, ���� ��������� ����� � ����� ����� �� �������� ����� �������� �� ���� ��������.

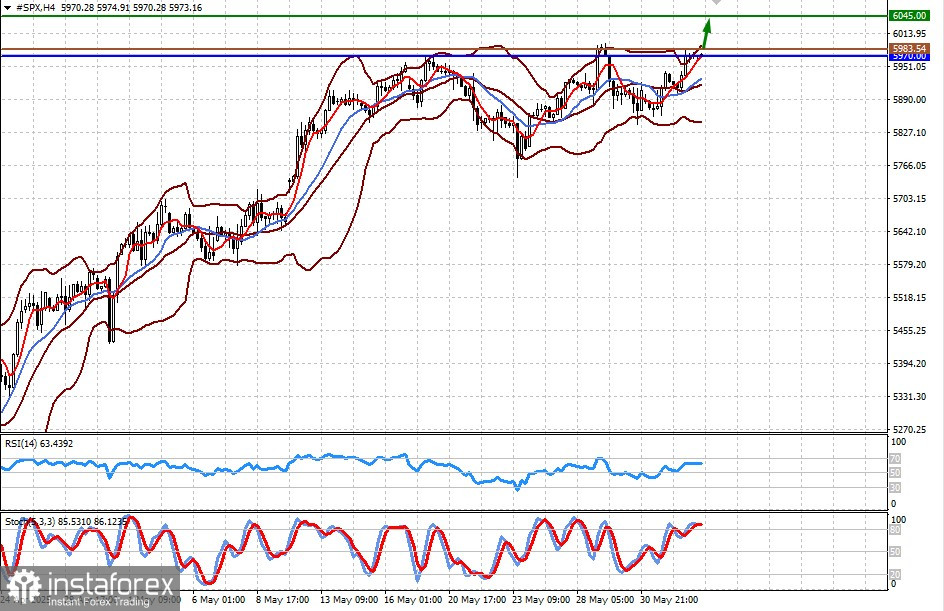

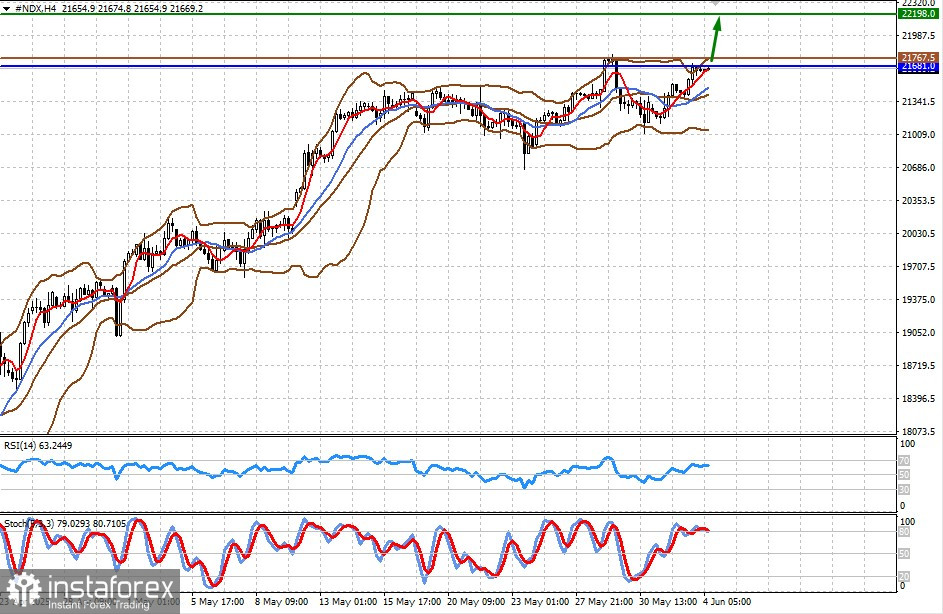

������� ���:

#SPX

CFD-�������� �� ������� SP 500 ��������� � �������� ������ ������������� 5970.00, ����������� �������� ����� �������� � ������������� ����� ��������� � ������� 6045.00. ������ ��� ��� ������� ����� ������� ������� 5983.54.

#NDX

CFD-�������� �� ������� NASDAQ 100 ��������� ���� ���� �������� ������ ������������� 21681.00, ����������� �������� ����� ����� ���������� � ������������� ����� ��������� � ������� 22198.00. ������ ��� ��� ������� ����� ������� ������� 21767.50.