21.05.2025 09:46 AM

21.05.2025 09:46 AMبين الدول المتقدمة اقتصاديًا - تلك التي تنتمي إلى الجناح الغربي من الاقتصاد العالمي - هناك قاعدة مهمة: هدف التضخم بنسبة 2%، وتحديدًا التضخم الاستهلاكي. تحقيق هذا الهدف ليس مجرد غاية بل قاعدة ثابتة. من المتوقع أن يتبع كل بنك مركزي - سواء كان الاحتياطي الفيدرالي أو البنك المركزي الأوروبي أو بنك الاحتياطي الأسترالي - هذه القاعدة.

في الربع الأخير من القرن العشرين، وصل التضخم في الولايات المتحدة إلى مستويات مذهلة بمعايير اليوم - أكثر من 14%، وبلغ ذروته في عام 1980 عند 14.8%. في ذلك الوقت، كانت أمريكا تعيش ضمن إمكانياتها، ولم يكن الاحتياطي الفيدرالي بعد مركز الانبعاث العالمي. كان الاقتصاد لا يزال صناعيًا ويعاني من أزمات عرضية. ومع ذلك، مع تنفيذ برنامج ريغانوميكس واسع النطاق تحت قيادة الرئيس رونالد ريغان، تحولت الولايات المتحدة إلى نموذج "الحياة على الائتمان" - حيث يمكن لأي أمريكي يكسب على الأقل شيئًا ما أن يأخذ قرضًا ويشتري كل شيء دفعة واحدة بدلاً من تدريجيًا على مدى الحياة. في ذلك الوقت تقريبًا، ظهرت فكرة هدف التضخم بنسبة 2% - بشكل عشوائي إلى حد ما. لماذا التضخم الاستهلاكي؟ لأن الولايات المتحدة انتقلت من اقتصاد صناعي إلى اقتصاد ما بعد صناعي، معتمدة على بقية العالم في الإنتاج بينما تطبع الدولارات. هذه صورة مبسطة بالطبع، لكنها دقيقة بشكل عام.

إذًا لماذا بالضبط 2%؟ كان الاحتياطي الفيدرالي يقرض المال للعالم بأسره من خلال مبيعات سنداته وكان مهتمًا بشدة بالحفاظ على العوائد على تلك الأدوات منخفضة لتجنب زعزعة استقرار النظام المالي الأمريكي من خلال مدفوعات الفائدة العالية. لا يزال هذا النموذج الاقتصادي قائمًا إلى حد كبير اليوم، على الرغم من محاولات دونالد ترامب لإصلاحه وإعادة الولايات المتحدة إلى التنمية الصناعية.

الآن، السؤال الرئيسي هو: لماذا تستمر البنوك المركزية الغربية، باستثناء اليابان، في اتباع هذا النموذج؟ ليس فقط لأنها مرتبطة بالائتمان القائم على الدولار، الذي لا يدعمه شيء إلى حد كبير سوى الثقة في الاحتياطي الفيدرالي والولايات المتحدة. بل إن الدول الغربية تعتمد بشكل مباشر على أسعار الفائدة الأمريكية - أو بشكل أدق، على السياسة النقدية الأمريكية. يشمل ذلك البنك المركزي الأوروبي، وبنك كندا، وغيرهما. هناك علاقات نسبية محددة بين أسعار الفائدة الأمريكية ومنطقة اليورو تعتمد على التجارة وميزان الحساب الجاري. قد تعطل صدمات التضخم هذه النسب أحيانًا، لكنها تميل إلى إعادة التوازن.

حاليًا، يزن الاحتياطي الفيدرالي ما إذا كان سيستمر في خفض الأسعار. في الوقت نفسه، أوقف البنك المركزي الأوروبي وبنك إنجلترا، على الرغم من أن التضخم يقترب من هدف 2%. إنهم يحافظون على التكافؤ بمراقبة الاحتياطي الفيدرالي.

هل ستستمر البنوك المركزية العالمية في خفض الأسعار؟ نعم، ولكن فقط تلك التي يمكنها القيام بذلك دون تعطيل توازن الأسعار مع الاحتياطي الفيدرالي، مثل بنك الاحتياطي الأسترالي وبنك الاحتياطي النيوزيلندي. سيتبع الآخرون فقط إذا استأنفت الولايات المتحدة خفض الأسعار. وهذا يعني أن الدولار الأمريكي سيظل تحت الضغط مقابل العملات الرئيسية، ليس فقط بسبب التخفيضات المتوقعة في الأسعار ولكن أيضًا بسبب ديناميكيات النسب الحالية التي لا تفضل الدولار. مع وضع ذلك في الاعتبار، يمكننا توقع انخفاض مؤشر الدولار نحو علامة 98.00 قريبًا.

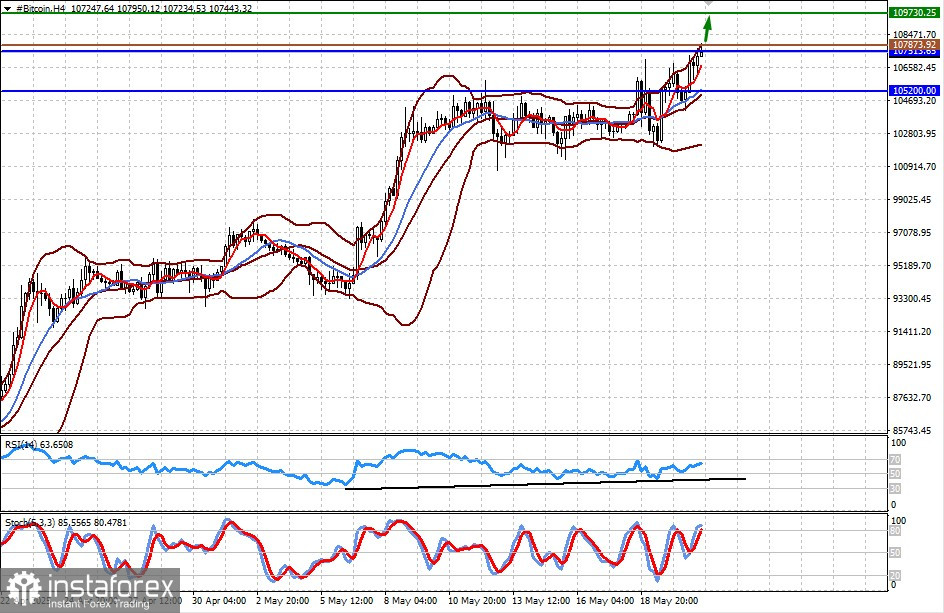

يساهم الانخفاض الكبير في قيمة الدولار في ارتفاع بيتكوين. لقد اخترقت النطاق فوق مستوى المقاومة 105,200.00 وتتجه نحو أعلى مستوى لها مؤخرًا، ومن المحتمل أن تختبره. كسر والثبات فوق 107,513.65 قد يؤدي إلى التحرك نحو 109,730.25. يمكن أن يكون هناك دخول شراء محتمل عند 107,873.92.

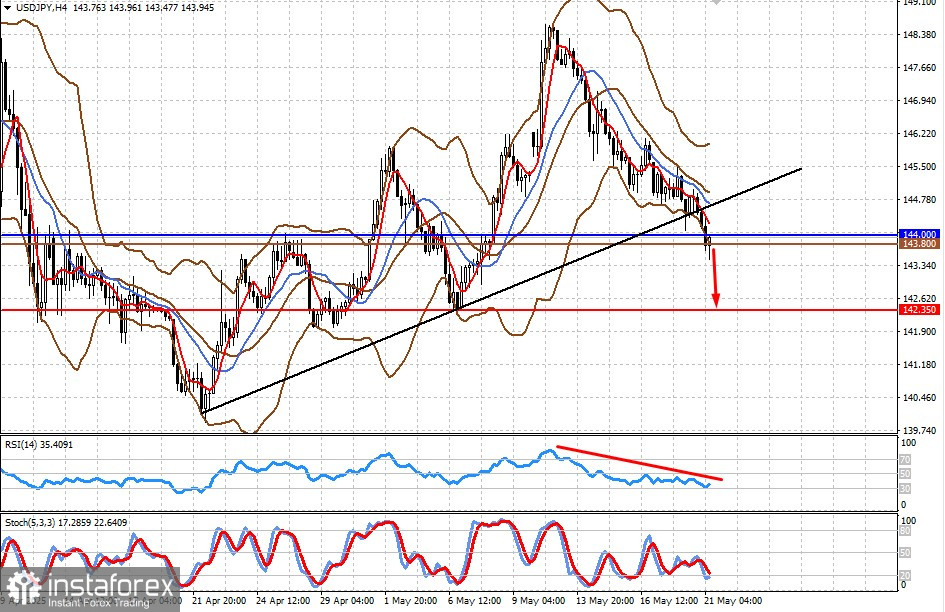

يتداول الزوج تحت مستوى 144.00. بعد تصحيح محلي صاعد، من المرجح أن يستأنف الحركة الهبوطية، ومع ضعف الدولار، قد ينخفض نحو 142.35. يمكن أن يكون هناك دخول بيع محتمل حول 143.80.