Lihat juga

21.05.2025 09:46 AM

21.05.2025 09:46 AMDi kalangan negara maju secara ekonomi yang tergolong dalam sayap Barat ekonomi global terdapat satu peraturan penting: sasaran inflasi sebanyak 2%, khususnya inflasi pengguna. Mencapai sasaran ini bukan hanya satu matlamat tetapi adalah peraturan yang ditetapkan. Setiap bank pusat sama ada Rizab Persekutuan, European Central Bank, atau Reserve Bank of Australia dijangka mengikutinya.

Pada suku terakhir abad ke-20, inflasi di A.S. mencapai tahap luar biasa mengikut piawaian hari ini melebihi 14%, memuncak pada tahun 1980 pada 14.8%. Ketika itu, Amerika hidup mengikut kemampuannya, dan Fed belum menjadi pusat penerbitan global. Ekonomi masih bersifat industri dan mengalami krisis sesekali. Namun, dengan pelaksanaan program Reaganomics berskala besar di bawah Presiden Ronald Reagan, A.S. beralih kepada model "hidup dengan hutang" mana-mana rakyat Amerika yang berpendapatan sekurang-kurangnya boleh mengambil pinjaman dan membeli segala-galanya sekaligus bukannya secara beransur-ansur sepanjang hayat. Sekitar masa inilah idea sasaran inflasi 2% muncul agak secara kebetulan. Mengapa inflasi pengguna? Kerana A.S. beralih daripada ekonomi industri kepada ekonomi pasca-industri, bergantung pada seluruh dunia untuk pengeluaran sementara ia mencetak dolar. Ini adalah gambaran yang dipermudahkan, tentunya, tetapi secara umumnya tepat.

Jadi, mengapa tepatnya 2%? Fed meminjamkan wang kepada seluruh dunia melalui jualan Treasuri dan sangat berminat untuk mengekalkan hasil ke atas instrumen tersebut rendah bagi mengelakkan ketidakstabilan sistem kewangan Amerika melalui pembayaran faedah yang tinggi. Model ekonomi itu masih sebahagian besarnya wujud hari ini, walaupun terdapat percubaan oleh Donald Trump untuk mereformasikannya dan mengembalikan A.S. kepada pembangunan industri.

Sekarang, persoalan utama adalah: Mengapa bank pusat Barat, kecuali bank pusat Jepun, terus mengikuti model ini? Bukan semata-mata kerana mereka terikat dengan kredit berasaskan dolar, yang sebahagian besarnya tidak disokong kecuali oleh kepercayaan terhadap Fed dan A.S. Sebaliknya, negara-negara Barat adalah bergantung secara langsung kepada kadar faedah A.S. atau lebih tepat lagi, kepada dasar monetari A.S. Ini termasuk ECB, Bank of Canada, dan lain-lain. Terdapat hubungan perkadaran khusus antara kadar A.S. dan zon euro yang bergantung pada perdagangan dan imbangan akaun semasa. Peningkatan inflasi mungkin sesekali mengganggu perkadaran ini, tetapi ia cenderung untuk kembali sejajar.

Sekarang, Fed sedang menimbang sama ada untuk terus memotong kadar. Sementara itu, ECB dan Bank of England telah berhenti, walaupun inflasi hampir kepada sasaran 2%. Mereka mengekalkan pariti dengan memerhati Fed.

Adakah bank pusat global akan terus memotong kadar? Ya, tetapi hanya mereka yang boleh melakukannya tanpa mengganggu keseimbangan kadar dengan Fed, seperti Reserve Bank of Australia dan Reserve Bank of New Zealand. Lain-lain akan mengikuti hanya jika A.S. menyambung semula pemotongan kadar. Ini menunjukkan bahawa dolar A.S. akan terus berada di bawah tekanan berbanding mata wang utama, bukan sahaja kerana pemotongan kadar yang dijangka tetapi juga disebabkan oleh dinamik perkadaran kadar semasa yang tidak memihak kepada dolar. Dengan ini, kita boleh menjangkakan indeks dolar akan menurun ke arah tanda 98.00 tidak lama lagi.

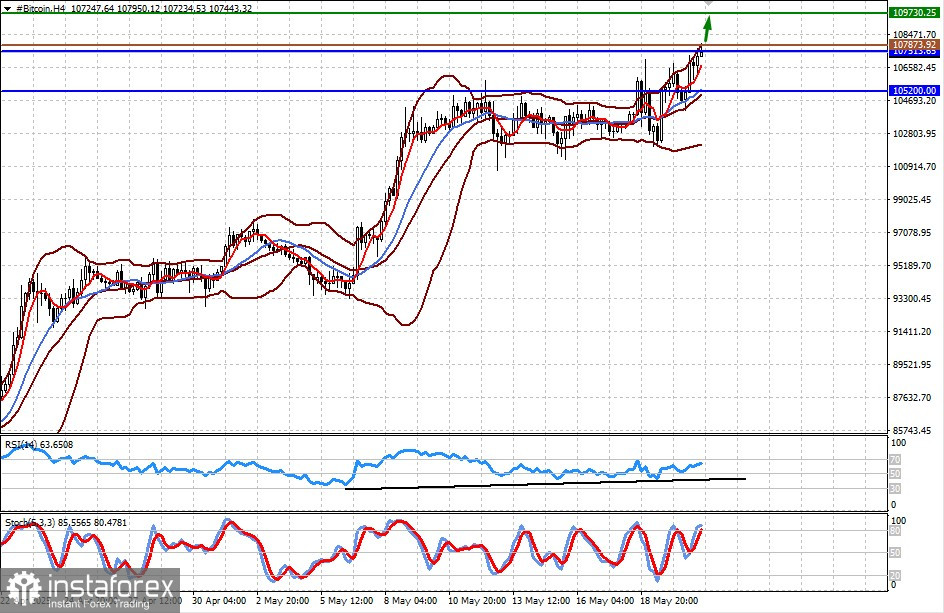

Penurunan ketara dalam nilai dolar menyumbang kepada kenaikan Bitcoin. Ia telah keluar dari julat di atas paras rintangan 105,200.00 dan sedang menuju tahap tinggi baru-baru ini, yang mungkin akan mengujinya. Sekiranya ia melepasi dan bertahan di atas 107,513.65, ia boleh membawa kepada pergerakan ke arah 109,730.25. Potensi kemasukan belian mungkin dilakukan pada 107,873.92.

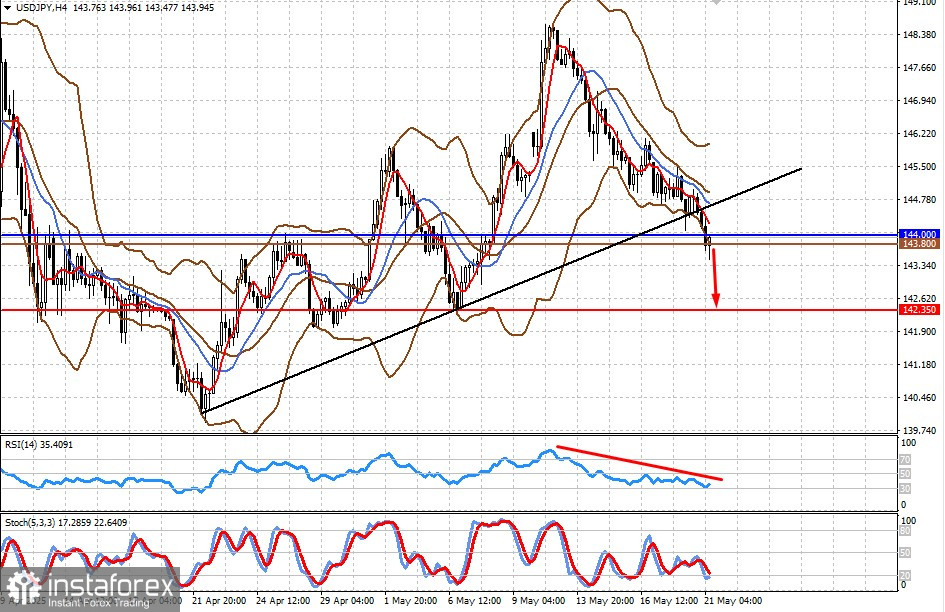

Pasangan ini sedang diniagakan di bawah tahap 144.00. Selepas pembetulan kenaikan tempatan, kemungkinan ia akan meneruskan pergerakan menurun, dan dengan kelemahan dolar, ia boleh jatuh ke arah 142.35. Potensi kemasukan jualan mungkin sekitar 143.80.