আরও দেখুন

21.05.2025 11:19 AM

21.05.2025 11:19 AMঅর্থনৈতিকভাবে উন্নত দেশগুলোর মধ্যে—বিশেষ করে বিশ্ব অর্থনীতির পশ্চিমা দেশগুলোর একটি গুরুত্বপূর্ণ নিয়ম রয়েছে: মুদ্রাস্ফীতি 2%-এর লক্ষ্যমাত্রার মধ্যে রাখতে হবে, বিশেষ করে ভোক্তা মূল্যস্ফীতির ক্ষেত্রে। এটি শুধুমাত্র একটি লক্ষ্যমাত্রা নয় বরং একটি অটল নীতি। প্রতিটি কেন্দ্রীয় ব্যাংক—হোক সেটা ফেডারেল রিজার্ভ, ইউরোপীয় কেন্দ্রীয় ব্যাংক বা অস্ট্রেলিয়ান রিজার্ভ ব্যাংক—এই নীতির অনুসারী বলে ধারণা করা হয়।

বিংশ শতাব্দীর শেষ প্রান্তিকে, যুক্তরাষ্ট্রের মূল্যস্ফীতি বর্তমান মানদণ্ডে বিস্ময়কর উচ্চতায় পৌঁছেছিল—১৪%-এরও বেশি, ১৯৮০ সালে সর্বোচ্চ ছিল ১৪.৮%। সে সময়ে আমেরিকা আয় অনুযায়ী ব্যয় করত, এবং ফেড তখনো বৈশ্বিক ডলার ছাপার কেন্দ্রস্থল হয়ে ওঠেনি। অর্থনীতি ছিল মূলত শিল্পনির্ভর এবং মাঝেমধ্যেই তা সংকটে পড়ত। তবে প্রেসিডেন্ট রোনাল্ড রিগানের অধীনে বৃহৎ 'রিগানোমিকস' প্রোগ্রাম বাস্তবায়নের মাধ্যমে যুক্তরাষ্ট্র "ঋণের মাধ্যমে জীবনযাপন করার" মডেলে প্রবেশ করে—যেকোনো আমেরিকান যার আয় আছে, সে জীবনের পুরো সময় ধরে ধাপে ধাপে নয়, বরং ঋণ নিয়ে একসঙ্গে সবকিছু কিনতে পারত। তখনই 2% মূল্যস্ফীতির ধারণা জন্ম নেয়। কেন ভোক্তা মূল্যস্ফীতি এই লক্ষ্যমাত্রার মধ্যে রাখতে হবে? কারণ যুক্তরাষ্ট্র শিল্প-ভিত্তিক অর্থনীতি থেকে পরবর্তী ধাপে রূপান্তরিত হয়, উৎপাদনের দায়িত্ব বিশ্বের উপর ছেড়ে দিয়ে নিজেরা কেবল ডলার ছাপাতে থাকে। যদিও এটি একটি সহজ ব্যাখ্যা, কিন্তু বাস্তবতা থেকে খুব একটা ভিন্ন নয়।

তবে ঠিক 2% কেন? ফেড ট্রেজারি বন্ড বিক্রির মাধ্যমে বিশ্বকে ঋণ দিত এবং এই ইন্সট্রুমেন্টগুলোর উপর সুদের হার কম রাখতে খুবই আগ্রহী ছিল, যাতে মার্কিন আর্থিক ব্যবস্থা উচ্চ সুদের খরচে বিপর্যস্ত না হয়। ট্রাম্প এই মডেল সংস্কার ও যুক্তরাষ্ট্রকে পুনরায় শিল্পমুখী করার চেষ্টা করলেও, এই অর্থনৈতিক কাঠামো এখনো বহাল আছে।

এখন প্রশ্ন হলো: জাপানের ব্যতিক্রম ছাড়া পশ্চিমা কেন্দ্রীয় ব্যাংকগুলো এখনো কেন এই মডেল অনুসরণ করছে? শুধু এই কারণে নয় যে তারা ডলারভিত্তিক ঋণের মধ্যে আবদ্ধ—যেটি আসলে কেবল ফেড এবং মার্কিন যুক্তরাষ্ট্রের প্রতি আস্থার উপর নির্ভর করে। বরং পশ্চিমা দেশগুলো সরাসরি যুক্তরাষ্ট্রের সুদের হারের উপর নির্ভরশীল—আরো স্পষ্টভাবে বলতে গেলে, যুক্তরাষ্ট্রের মুদ্রানীতির উপর। এর মধ্যে পড়ে ইসিবি, ব্যাংক অব কানাডা ইত্যাদি। ইউরোজোন ও যুক্তরাষ্ট্রের সুদের হারের মধ্যে নির্দিষ্ট অনুপাতিক সম্পর্ক রয়েছে, যা ট্রেড ব্যালেন্স এবং কারেন্ট অ্যাকাউন্টের উপর ভিত্তি করে স্থাপিত। মাঝে মাঝে মুদ্রাস্ফীতির ধাক্কা এই ভারসাম্য নষ্ট করলেও পরে তা পুনরুদ্ধার হয়।

বর্তমানে, ফেড সুদের হার আরও কমাবে কি না তা নিয়ে ভাবছে। ইতোমধ্যে ইসিবি এবং ব্যাংক অব ইংল্যান্ড সুদের হার হ্রাসে বিরতি দিয়েছে, যদিও মুদ্রাস্ফীতি 2% লক্ষ্যমাত্রার কাছাকাছি রয়েছে। তারা ফেডের গতিবিধি দেখে মনে হচ্ছে তারা ভারসাম্য রক্ষা করে চলেছে।

বৈশ্বিক কেন্দ্রীয় ব্যাংকগুলো কি সুদের হার কমাবে?

হ্যাঁ, তবে শুধুমাত্র তারা যারা ফেডের সঙ্গে সুদের হারের ভারসাম্য না হারিয়ে তা করতে পারবে, যেমন রিজার্ভ ব্যাংক অব অস্ট্রেলিয়া ও রিজার্ভ ব্যাংক অব নিউজিল্যান্ড। অন্যরা কেবল তখনই অনুসরণ করবে, যখন যুক্তরাষ্ট্র আবার সুদের হার কমানোর প্রক্রিয়া শুরু করবে। এর মানে হলো, মার্কিন ডলার প্রধান মুদ্রাগুলোর বিপরীতে চাপের মধ্যে থাকবে—শুধু প্রত্যাশিত সুদের হার কমানোর কারণে নয়, বরং বর্তমান সুদের হারের অনুপাতিক কাঠামোও ডলারের পক্ষে কাজ করছে না। এই পটভূমিতে, আমরা মার্কিন ডলার সূচকের 98.00 স্তরের দিকে নামার সম্ভাবনা দেখতে পাচ্ছি।

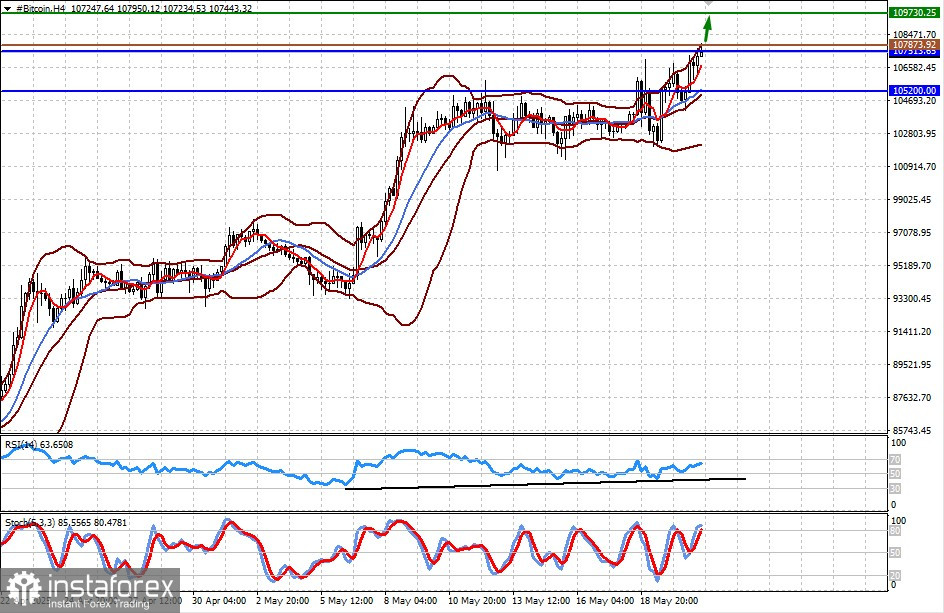

বিটকয়েন

ডলারের দরপতনের প্রেক্ষাপটে বিটকয়েনের মূল্যের ঊর্ধ্বমুখী প্রবণতা শক্তিশালী হয়েছে। এটির মূল্য 105,200.00 এর রেজিস্ট্যান্স লেভেল ব্রেক করেছে এবং সাম্প্রতিক উচ্চতার দিকে এগিয়ে যাচ্ছে—সম্ভবত সেখানে পৌঁছাবে। যদি এটির মূল্য 107,513.65-এর লেভেল ব্রেক করে উপরের দিকে যায় এবং অবস্থান ধরে রাখতে পারে, তাহলে বিটকয়েনের মূল্য 109,730.25-এ পৌঁছাতে পারে। সম্ভাব্য বাই এন্ট্রি লেভেল হিসেবে 107,873.92-এর লেভেল বিবেচনা করা যেতে পারে।

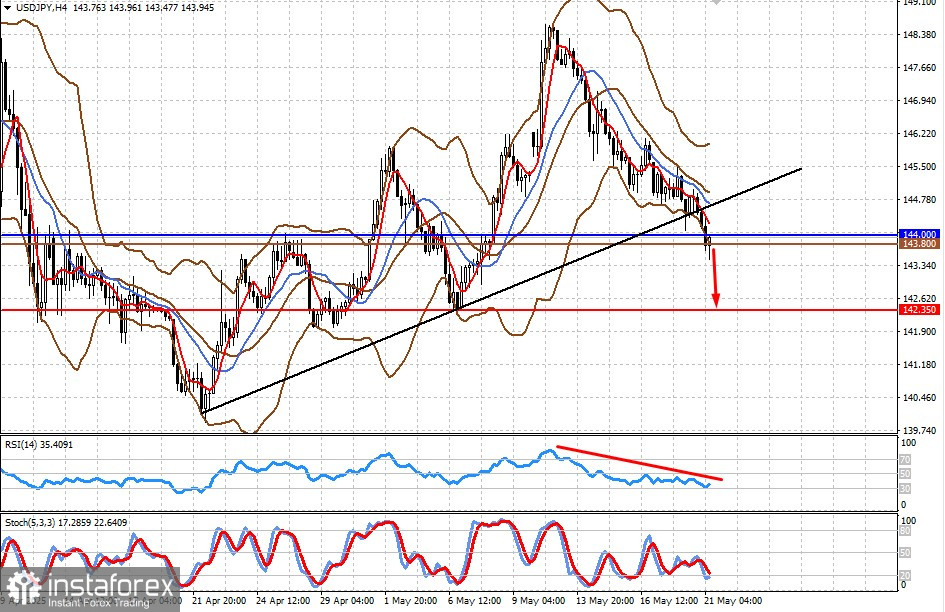

USD/JPY

এই পেয়ার বর্তমানে 144.00 লেভেলের নিচে ট্রেড করছে। স্বল্পমেয়াদী ঊর্ধ্বমুখী রিট্রেসমেন্টের পর আবার এই পেয়ারের মূল্যের নিম্নমুখী প্রবণতা শুরু হতে পারে এবং ডলারের দুর্বলতার পটভূমিতে মূল্য 142.35-এ নেমে যেতে পারে। সম্ভাব্য সেল এন্ট্রি হতে পারে 143.80 এর লেভেল।