Veja também

21.05.2025 06:29 PM

21.05.2025 06:29 PMEntre as nações economicamente desenvolvidas — aquelas que pertencem ao bloco ocidental da economia global — existe uma regra importante: a meta de 2% de inflação, especificamente a inflação ao consumidor. Alcançar essa meta não é apenas um objetivo, mas uma regra gravada em pedra. Todo banco central — seja o Federal Reserve, o Banco Central Europeu ou o Banco da Reserva da Austrália — é esperado que a siga.

No último quarto do século XX, a inflação nos EUA atingiu níveis notáveis pelos padrões atuais — mais de 14%, chegando ao pico de 14,8% em 1980. Naquela época, os EUA viviam dentro de suas possibilidades, e o Fed ainda não era o centro emissor global. A economia ainda era industrial e passava por crises ocasionais. No entanto, com a implementação do amplo programa de políticas econômicas conhecido como Reaganomics, sob o presidente Ronald Reagan, os EUA migraram para um modelo de "vida a crédito" — qualquer americano com alguma renda podia tomar empréstimos e adquirir bens imediatamente, em vez de acumulá-los ao longo da vida. Foi nesse contexto que surgiu, de forma um tanto aleatória, a ideia da meta de 2% de inflação. Por que inflação ao consumidor? Porque os EUA passaram de uma economia industrial para uma economia pós-industrial, terceirizando a produção para o resto do mundo enquanto imprimiam dólares. Essa é uma visão simplificada, mas, em linhas gerais, precisa.

Então por que exatamente 2%? O Fed emprestava dinheiro para o mundo inteiro por meio da venda de títulos do Tesouro e tinha grande interesse em manter os rendimentos desses papéis baixos, a fim de evitar a desestabilização do sistema financeiro americano com altos pagamentos de juros. Esse modelo econômico ainda prevalece em grande medida hoje, apesar das tentativas de Donald Trump de reformá-lo e reindustrializar os EUA.

Agora, a grande questão é: por que os bancos centrais do Ocidente, com exceção do Japão, continuam a seguir esse modelo? Não apenas porque estão vinculados ao crédito baseado no dólar, amplamente sem lastro — sustentado apenas pela confiança no Fed e nos EUA —, mas porque os países ocidentais dependem diretamente das taxas de juros dos EUA — ou, mais precisamente, da política monetária americana. Isso inclui o BCE, o Banco do Canadá e outros. Existem proporções específicas entre as taxas dos EUA e da zona do euro, que variam conforme o comércio e os saldos de conta corrente. Choques inflacionários podem romper essas proporções temporariamente, mas elas tendem a se realinhar.

Atualmente, o Fed avalia se continuará a cortar os juros. Enquanto isso, o BCE e o Banco da Inglaterra fizeram uma pausa, mesmo com a inflação se aproximando da meta de 2%. Eles mantêm a paridade observando os movimentos do Fed.

Os bancos centrais globais continuarão a cortar os juros? Sim, mas apenas aqueles que puderem fazê-lo sem romper o equilíbrio de taxas com o Fed — como o Banco da Reserva da Austrália e o Banco da Reserva da Nova Zelândia. Os demais só seguirão se os EUA retomarem os cortes. Isso implica que o dólar americano continuará sob pressão frente às principais moedas, não apenas por causa da expectativa de cortes, mas também devido às atuais dinâmicas de proporção de juros, que não favorecem o dólar. Com isso em mente, é possível esperar que o índice do dólar caia em breve para a marca de 98,00.

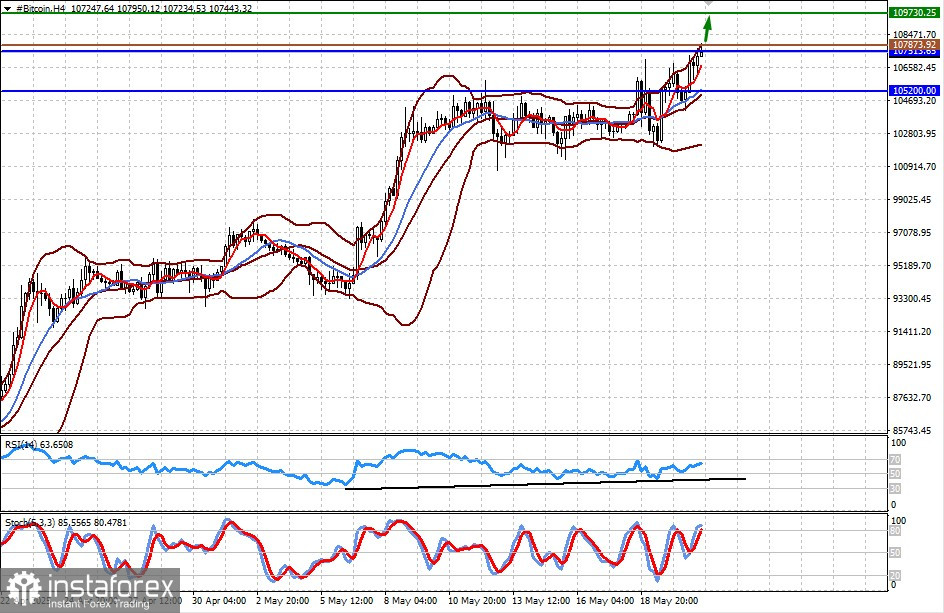

Uma queda expressiva no valor do dólar está contribuindo para o aumento do Bitcoin. Ele saiu da faixa acima do nível de resistência de 105.200,00 e está indo em direção à sua alta recente, provavelmente testando-a. A ruptura e manutenção acima de 107.513,65 poderia levar a um movimento em direção a 109.730,25. Uma possível entrada de compra pode ser em 107.873,92.

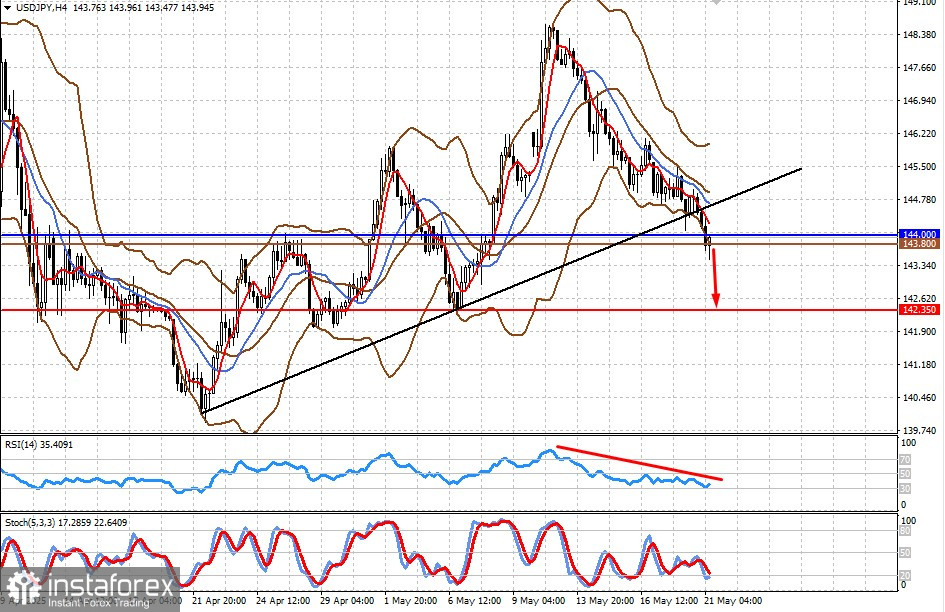

Este par está sendo negociado abaixo do nível 144,00. Após uma retração local ascendente, provavelmente retomará um movimento descendente e, com a fraqueza do dólar, poderá cair para 142,35. Uma possível entrada de venda pode ser em torno de 143,80.