26.05.2025 04:10 PM

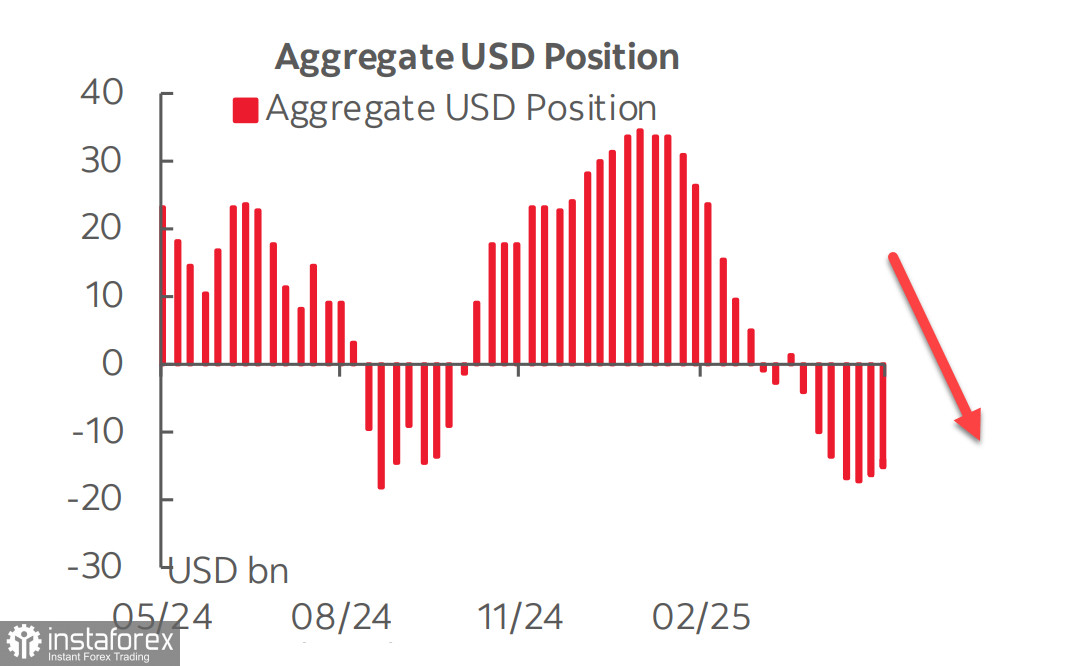

26.05.2025 04:10 PMأظهر التقرير الأخير للجنة تداول السلع الآجلة (سي إف تي سي) الذي نُشر يوم الجمعة أن عمليات بيع الدولار الأمريكي قد توقفت، ولكن في الوقت نفسه، لا تزال المراكز القصيرة المتراكمة ضد العملات الرئيسية كبيرة، وتقدم تقليصها يسير ببطء شديد

لم تكن هناك سوى تغييرات طفيفة مقابل الين واليورو والجنيه الإسترليني - حيث تمكن الدولار من تعزيز موقفه فقط مقابل العملات المرتبطة بالسلع. بالإضافة إلى ذلك، زادت المراكز الطويلة في الذهب، مما لا يشير بشكل عام إلى أي توقعات صعودية أكثر للدولار الأمريكي مقارنة بالأسبوع السابق

لعدة أشهر الآن، امتلأت الأخبار بتقارير عن تعريفات جمركية أمريكية جديدة يتم تقديمها أو إلغاؤها أو مراجعتها؛ بدء المفاوضات أو استئناف الضغوط. وسط هذا السياق، تلقى عملية أخرى اهتمامًا قليلاً - وهي عملية، إذا تطورت أكثر، يمكن أن يكون لها تأثير لا يقل عن التعريفات على الأسواق: الإصلاح الضريبي. هذا ما يهدف ترامب إلى تنفيذه لخلق ظروف مواتية لإعادة توطين الصناعة في الولايات المتحدة. هذه هي الوجه الآخر للعملة - ممارسة الضغط في مكان واحد وإنشاء وجهة استثمارية في مكان آخر. بدون مثل هذه العملية، فإن التعريفات الأعلى وحدها لا معنى لها، حيث أنها ستؤدي فقط إلى التضخم ونقص المنتجات

في 22 مايو، مرر مجلس النواب الأمريكي بصعوبة "مشروع القانون الكبير الجميل" لترامب بصوت واحد فقط. يهدف مشروع القانون إلى جعل تخفيضات الضرائب لعام 2017 دائمة، وتقليل الإنفاق على البرامج الاجتماعية مثل ميديكيد، ورفع سقف الدين الوطني إلى 4 تريليون دولار

للحفاظ على الاستقرار، يجب ألا يتجاوز نمو الدين النمو الاقتصادي. يسعى ترامب إلى إيجاد طرق لتحفيز الاقتصاد الأمريكي، ولكن وفقًا لمدرسة وارتون بجامعة بنسلفانيا، سيكون الناتج المحلي الإجمالي أعلى بنسبة 0.5% فقط على مدى عشر سنوات بموجب الميزانية الجديدة، بينما سيرتفع الدين الوطني بنسبة 7.2%

تشكل نفقات الميزانية الفيدرالية على خدمة الدين بالفعل حوالي 15%. إذا استمر الاهتمام بمزادات السندات في الانخفاض - حيث لم تعد السندات الأمريكية تُعتبر موثوقة بعد أن خفضت وكالة موديز التصنيف الائتماني للولايات المتحدة - سترتفع عوائد السندات، مما يضع ضغطًا أكبر على الميزانية. ارتفاع العوائد، بدوره، سيسرع من نمو الدين، حيث ستكون هناك حاجة إلى أموال إضافية لخدمة الالتزامات السابقة

ماذا يعني كل هذا للمستثمرين الأجانب؟ لا يوجد سبب لشراء السندات الأمريكية إذا كانت العوائد منخفضة والدولار مكلف. وفقًا لذلك، من أجل جذب التمويل للميزانية، يجب أن تظل العوائد مرتفعة بينما يستمر الدولار في الضعف. فقط الوقت سيخبر ما إذا كان هذا السيناريو سيتحقق، ولكن في الوقت الحالي يبدو الأكثر واقعية

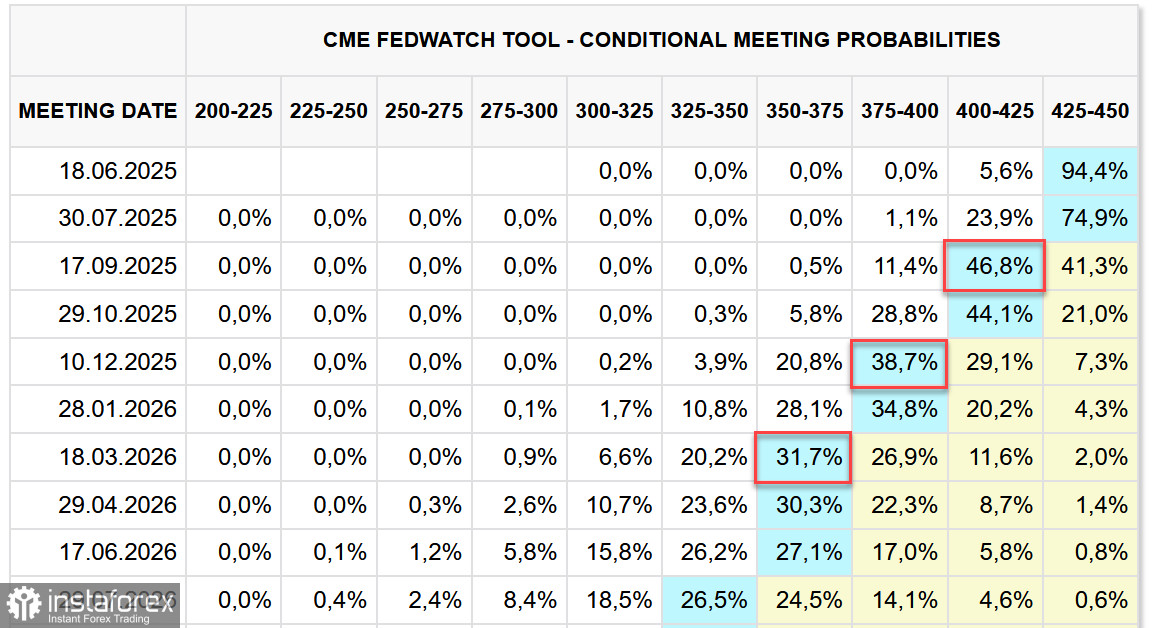

تشير العوائد المرتفعة إلى أن السوق يعتقد أن الاحتياطي الفيدرالي لن يتسرع في خفض أسعار الفائدة. حاليًا، يتوقع السوق خفضين فقط في أسعار الفائدة في عام 2025، مع تأجيل الأول من يوليو إلى سبتمبر أو حتى بداية الربع الرابع. ومع ذلك، لم يعزز هذا الدولار. حتى تصريح ترامب يوم الجمعة عن استعداده لفرض رسوم جمركية بنسبة 50% على الواردات من الاتحاد الأوروبي ابتداءً من الأول من يوليو لم يتسبب إلا في استقرار مؤقت للدولار، وليس انتعاشًا كبيرًا كما كان يمكن أن يحدث قبل بضعة أشهر. يؤكد مسؤولو الاحتياطي الفيدرالي بشكل عام على الحاجة إلى الانتظار والمراقبة، مما يعكس شعور السوق.

يبدو أن محاولة ترامب لإجبار الشركات المصنعة على نقل الإنتاج إلى الولايات المتحدة من خلال الضغط المستمر على الشركاء التجاريين مشكوك فيها منذ البداية. على السطح، تبدو الأمور جيدة - أسواق استهلاكية ورأسمالية ضخمة، أنظمة ضريبية مواتية، إعانات، إلخ. لكن المخاطر تفوق بوضوح الفوائد - تكاليف العمالة المرتفعة، نقص كبير في العمال المهرة، الانفصال عن مجموعات الموردين الرئيسية الموجودة في آسيا، والنفقات الرأسمالية الضخمة المطلوبة لمثل هذه الخطوة، خاصة بالنسبة للعمالقة مثل أبل

يبدو أن مؤشر ستاندرد آند بورز 500 مستعد لاستئناف النمو بعد تراجع طفيف إلى مستوى الدعم 5780. ومع البقاء فوق هذا المستوى، أظهر المؤشر إمكانية لمزيد من التعزيز

تفاعل المؤشر بشكل إيجابي مع تمديد ترامب للموعد النهائي لفرض التعريفات الجمركية بنسبة 50% على السلع الأوروبية حتى 9 يوليو. بالإضافة إلى ذلك، أدلت وزارة الخزانة الأمريكية بتصريحات متفائلة بشأن آفاق المفاوضات مع الصين. كما كانت البيانات الاقتصادية الكلية مواتية - حيث انخفضت طلبات إعانة البطالة إلى 227,000، وارتفع مؤشر النشاط التجاري لشهر مايو إلى 52.1 نقطة، وكان الانخفاض في مبيعات المنازل أقل حدة مما كان متوقعًا. قد تضيف تقارير الشركات إلى الصورة - تقرير شياومي مقرر في 27 مايو، وتقرير نفيديا في 28 مايو - ولكن بشكل عام، لا يوجد سبب للذعر، وفي ظل هذه الظروف، تفضل الأنماط التاريخية النمو على الانخفاض

في الوقت نفسه، لا تزال هناك أسباب قليلة قوية لحدوث ارتفاع. يظل خطر الركود قائماً، خاصة بعد تخفيضموديز للتصنيف الائتماني السيادي للولايات المتحدة. يوم الثلاثاء، سيتم نشر بيانات طلبات السلع المعمرة لشهر أبريل، ولا تتوقع الأسواق نتائج إيجابية. قد يستجيب مؤشر ستاندرد آند بورز 500 بانخفاض. نواصل الاعتقاد بأن سوق الأسهم الأمريكية من المرجح أن يتجه نحو الانخفاض أكثر من الارتفاع، وأن جهود ترامب اليائسة لإحياء التصنيع الأمريكي محكوم عليها بالفشل في النهاية