Xem thêm

26.05.2025 04:10 PM

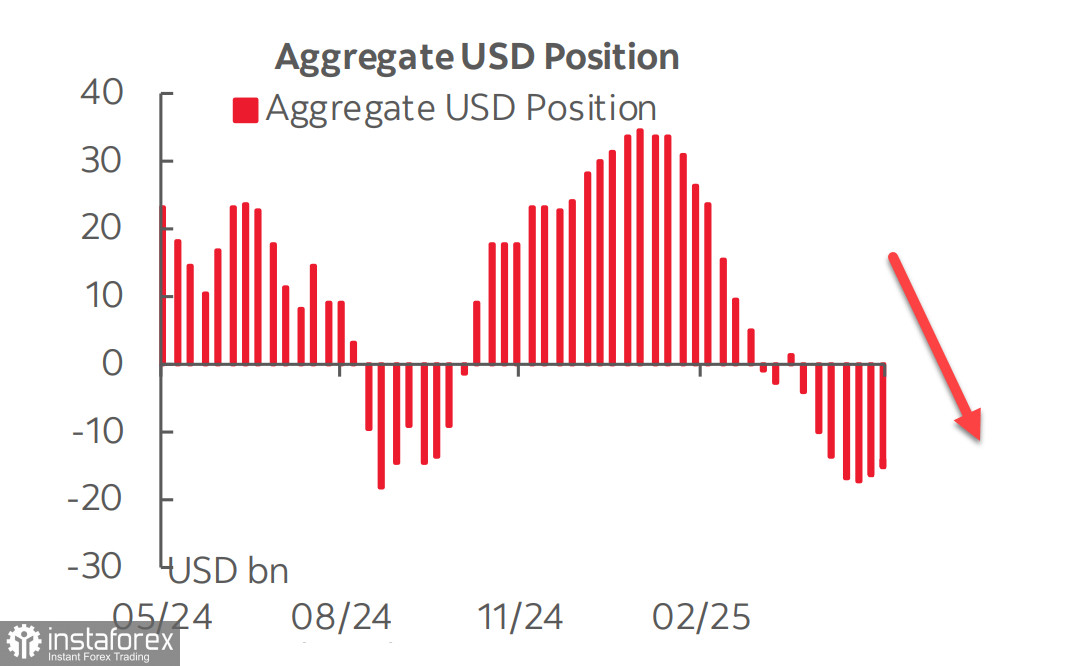

26.05.2025 04:10 PMBáo cáo mới nhất của CFTC công bố vào thứ Sáu cho thấy việc bán tháo đồng đô la Mỹ đã ngừng lại, nhưng đồng thời, vị thế bán ròng tích lũy đối với các loại tiền tệ chính khác vẫn còn đáng kể và việc giảm bớt các vị thế này tiến triển rất chậm.

Đã có rất ít sự thay đổi đối với đồng yên, euro và bảng Anh - đô la Mỹ chỉ đạt được sự mạnh lên so với các đồng tiền liên kết với hàng hóa. Ngoài ra, các vị trí dài hạn với vàng đã tăng, điều này tổng thể không cho thấy bất kỳ triển vọng tích cực nào hơn cho đồng đô la Mỹ so với tuần trước.

Trong vài tháng qua, các bản tin đã tràn ngập các báo cáo về việc áp đặt, hủy bỏ hoặc điều chỉnh các mức thuế quan mới của Mỹ; các cuộc đàm phán bắt đầu hoặc gây áp lực tiếp tục. Giữa bối cảnh này, một quá trình khác đã không nhận được nhiều sự chú ý - một quá trình mà nếu tiếp tục phát triển, nó có thể ảnh hưởng đến thị trường không kém gì các mức thuế: cải cách thuế. Đây là điều Trump đang hướng tới để tạo điều kiện thuận lợi cho việc đưa ngành công nghiệp trở lại Mỹ. Đây là mặt khác của đồng xu - gây áp lực ở một nơi và thiết lập điểm đến đầu tư ở một nơi khác. Không có quá trình này, việc tăng thuế chỉ là vô lý, vì chúng sẽ chỉ dẫn đến lạm phát và thiếu hụt hàng hóa.

Vào ngày 22 tháng 5, Hạ viện Hoa Kỳ đã thông qua "Dự luật Lớn Đẹp" của Trump chỉ bằng một lá phiếu. Dự luật này nhằm làm cho các cắt giảm thuế năm 2017 trở nên vĩnh viễn, giảm chi tiêu cho các chương trình xã hội như Medicaid, và nâng mức trần nợ quốc gia lên tới 4 nghìn tỷ đô la.

Để duy trì sự ổn định, sự tăng trưởng của nợ không nên vượt quá sự tăng trưởng kinh tế. Trump đang tìm kiếm các cách để kích thích nền kinh tế Mỹ, nhưng theo Trường Wharton của Đại học Pennsylvania, GDP sẽ chỉ cao hơn 0.5% trong mười năm tới dưới ngân sách mới, trong khi nợ quốc gia sẽ tăng 7.2%.

Chi tiêu ngân sách liên bang cho việc phục vụ nợ đã chiếm khoảng 15%. Nếu sự quan tâm đến đấu giá trái phiếu tiếp tục giảm - vì trái phiếu Mỹ không còn được coi là đáng tin cậy sau khi Moody's hạ cấp xếp hạng tín dụng của Mỹ - lợi suất trái phiếu sẽ tăng lên, gây thêm áp lực cho ngân sách. Lợi suất tăng, đến lượt, sẽ thúc đẩy sự gia tăng nợ, vì cần thêm tiền để phục vụ các nghĩa vụ trước đó.

Điều này có ý nghĩa gì đối với các nhà đầu tư nước ngoài? Không có lý do gì để mua trái phiếu Mỹ nếu lợi suất thấp và đồng đô la đắt đỏ. Do đó, để thu hút vốn cho ngân sách, các lợi suất phải duy trì cao trong khi đồng đô la tiếp tục suy yếu. Chỉ thời gian mới có thể trả lời liệu kịch bản này có diễn ra hay không, nhưng hiện tại, nó dường như là khả thi nhất.

Lợi suất cao cho thấy rằng thị trường tin rằng Fed sẽ không vội vàng cắt giảm lãi suất. Hiện tại, thị trường chỉ dự đoán hai lần giảm lãi suất vào năm 2025, với lần đầu tiên được dời từ tháng Bảy sang tháng Chín hoặc thậm chí là đầu Quý 4. Tuy nhiên, điều này đã không làm tăng giá trị đồng đô la. Ngay cả tuyên bố của Trump vào thứ Sáu về sự sẵn sàng áp thuế 50% lên hàng nhập khẩu từ EU bắt đầu từ ngày 1 tháng 7 cũng chỉ khiến đồng đô la ổn định tạm thời, chứ không tăng mạnh như có thể trong vài tháng trước. Các quan chức Fed nhấn mạnh đến sự cần thiết phải chờ và quan sát, phản ánh tâm lý của thị trường.

Nỗ lực của Trump để buộc các nhà sản xuất chuyển địa điểm sản xuất về Mỹ thông qua áp lực liên tục lên các đối tác thương mại dường như khá đáng ngờ ngay từ ban đầu. Bề ngoài, mọi thứ có vẻ ổn—thị trường tiêu dùng và vốn lớn, chế độ thuế có lợi, trợ cấp, v.v. Nhưng các rủi ro rõ ràng lớn hơn lợi ích—chi phí lao động cao, thiếu hụt nghiêm trọng nguồn lao động có kỹ năng, sự tách rời khỏi các cụm cung ứng chính nằm ở châu Á, và chi phí vốn khổng lồ cần thiết cho một động thái như vậy, đặc biệt đối với các tập đoàn lớn như Apple.

Chỉ số S&P 500 có vẻ sẵn sàng để tiếp tục tăng trưởng sau một đợt điều chỉnh ngắn về mức hỗ trợ 5780. Giữ vững trên mức này, chỉ số đã thể hiện khả năng tăng trưởng thêm.

Chỉ số này đã phản ứng tích cực khi Trump kéo dài thời hạn áp đặt thuế 50% lên hàng hóa EU đến ngày 9 tháng 7. Ngoài ra, Bộ Tài chính Mỹ đã có những nhận xét lạc quan về triển vọng đàm phán với Trung Quốc. Dữ liệu kinh tế vĩ mô cũng mang tính thuận lợi – số lượng đơn xin trợ cấp thất nghiệp giảm xuống còn 227.000, chỉ số hoạt động kinh doanh trong tháng 5 tăng lên 52.1 điểm, và sự sụt giảm doanh số bán nhà thấp hơn so với nhận định. Các báo cáo từ công ty có thể làm bức tranh thêm rõ nét — báo cáo của Xiaomi sẽ ra vào ngày 27 tháng 5, của Nvidia vào ngày 28 tháng 5 — nhưng tổng thể, không có lý do gì để hoảng loạn, và trong những điều kiện như thế này, các mô hình lịch sử thiên về tăng trưởng hơn là suy giảm.

Đồng thời, vẫn có rất ít lý do chắc chắn cho một cuộc bùng nổ. Mối đe dọa suy thoái vẫn tồn tại, đặc biệt sau khi Moody's hạ bậc xếp hạng tín dụng quốc gia của Mỹ. Vào thứ ba, dữ liệu đơn hàng hàng hóa lâu bền tháng tư sẽ được công bố và thị trường không kỳ vọng kết quả tích cực. Chỉ số S&P 500 có thể sẽ phản ứng với sự giảm xuống. Chúng tôi tiếp tục tin rằng thị trường chứng khoán Mỹ có khả năng giảm hơn là tăng, và những nỗ lực tuyệt vọng của Trump nhằm hồi sinh ngành sản xuất Mỹ cuối cùng sẽ đi đến thất bại.