Veja também

26.05.2025 06:50 PM

26.05.2025 06:50 PM

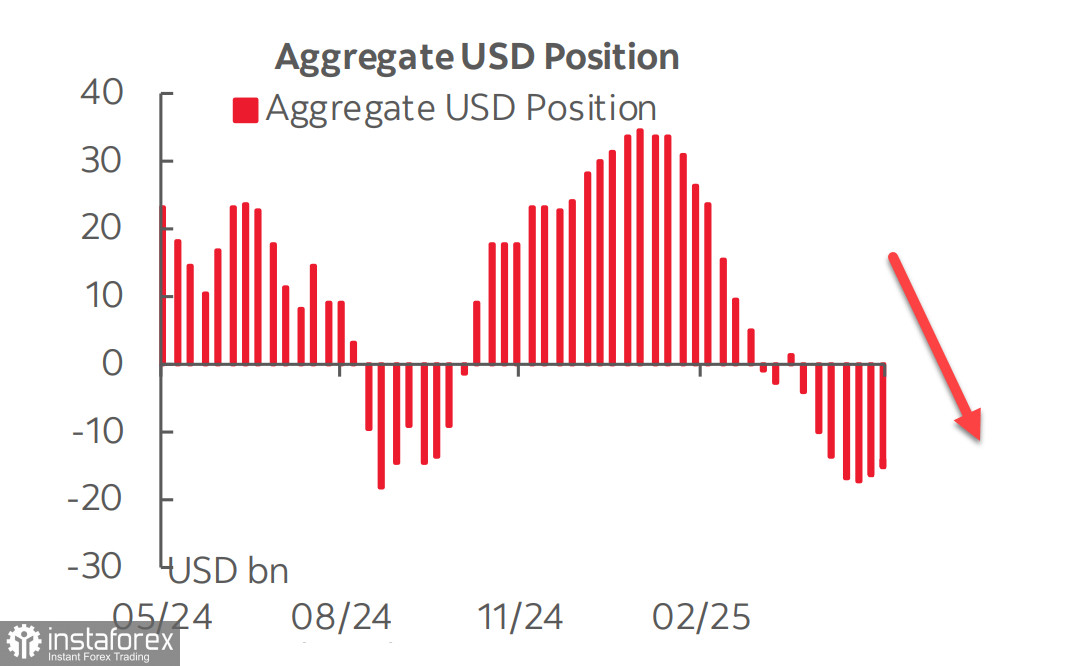

Houve apenas variações modestas em relação ao iene, ao euro e à libra esterlina — o dólar conseguiu se fortalecer apenas frente às moedas vinculadas a commodities. Além disso, observou-se um aumento nas posições compradas em ouro, o que, de modo geral, não sugere uma perspectiva mais otimista para o dólar dos EUA em comparação com a semana anterior.

Há meses, os noticiários têm sido dominados por relatos de novas tarifas impostas pelos Estados Unidos — algumas sendo introduzidas, outras canceladas ou revistas; negociações sendo retomadas, enquanto novas pressões são exercidas. Em meio a esse cenário volátil, um outro processo tem recebido menos atenção, apesar de seu potencial de impacto comparável ao das tarifas: a reforma tributária. Trata-se, por assim dizer, do outro lado da moeda — exercer pressão em uma frente enquanto se cria, na outra, um destino atrativo para investimentos. Sem esse processo complementar, tarifas mais altas apenas agravariam pressões inflacionárias e causariam escassez de produtos, sem trazer os benefícios esperados.

Em 22 de maio, a Câmara dos Deputados dos EUA aprovou por margem estreita — apenas um voto — o projeto "One Big Beautiful Bill", proposto por Donald Trump. A proposta visa tornar permanentes os cortes de impostos implementados em 2017, reduzir os gastos com programas sociais como o Medicaid e ampliar o teto da dívida nacional em US$ 4 trilhões.

Para garantir a sustentabilidade fiscal, o crescimento da dívida pública não pode superar de forma significativa o ritmo de expansão econômica. Trump busca meios de impulsionar a economia norte-americana, mas, segundo projeções da Wharton School da Universidade da Pensilvânia, o PIB cresceria apenas 0,5% nos próximos dez anos com a aprovação do novo orçamento, enquanto a dívida nacional aumentaria 7,2% no mesmo período.

Atualmente, os gastos do orçamento federal com o serviço da dívida já consomem cerca de 15% da despesa total. Caso as taxas de juros dos leilões de títulos continuem subindo — em parte porque os papéis do Tesouro norte-americano deixaram de ser vistos como ativos "livres de risco" após o rebaixamento da nota de crédito dos EUA pela Moody's — os rendimentos dos títulos deverão aumentar ainda mais, pressionando ainda mais o orçamento. Esse aumento dos rendimentos, por sua vez, tende a acelerar o crescimento da dívida, já que mais recursos serão necessários apenas para atender aos encargos passados.

O que isso representa para os investidores estrangeiros? Não há incentivo para comprar títulos dos EUA se os rendimentos forem baixos e o dólar estiver valorizado. Dessa forma, para atrair financiamento externo, os rendimentos precisarão permanecer elevados, ao passo que o dólar tenderá a se enfraquecer. Resta saber se esse cenário de fato se concretizará — mas, no momento, ele parece ser o mais plausível.

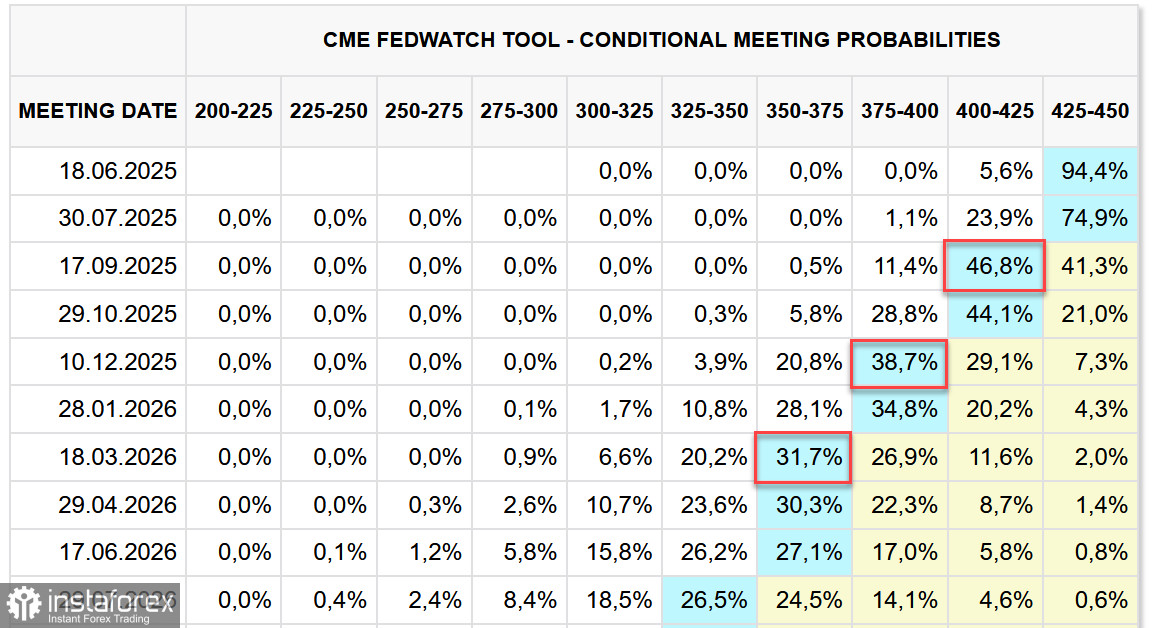

High yields suggest that the market believes the Fed will not rush to cut rates. Currently, the market expects only two rate cuts in 2025, with the first now pushed from July to September or even the beginning of Q4. However, this has not strengthened the dollar. Even Trump's Friday statement about his readiness to impose 50% tariffs on EU imports starting July 1 only caused temporary stabilization of the dollar, not a major rebound as it might have a few months ago. Fed officials, overall, emphasize the need to wait and observe, reflecting the market's sentiment.

Trump's attempt to force manufacturers to relocate production to the U.S. through persistent pressure on trade partners appears quite questionable from the outset. On the surface, things look fine—huge consumer and capital markets, favorable tax regimes, subsidies, etc. But the risks clearly outweigh the benefits—high labor costs, a significant shortage of skilled workers, separation from the main supplier clusters located in Asia, and enormous capital expenditures required for such a move, especially for giants like Apple.

The S&P 500 Index appears poised to resume growth after a brief pullback to the 5780 support level. Holding above this level, the index has shown potential for further strengthening.

O índice reagiu positivamente à decisão de Donald Trump de adiar para 9 de julho a imposição de tarifas de 50% sobre produtos da União Europeia. Além disso, o Tesouro dos EUA fez declarações otimistas sobre as perspectivas de negociações com a China. Os dados macroeconômicos também contribuíram para o tom favorável: os pedidos de auxílio-desemprego caíram para 227 mil, o índice de atividade empresarial de maio subiu para 52,1 pontos, e a queda nas vendas de imóveis foi menos acentuada do que o previsto. Relatórios corporativos ainda podem influenciar o cenário — a Xiaomi divulga seus resultados em 27 de maio e a Nvidia em 28 de maio — mas, no geral, não há sinais de pânico, e, nessas condições, os padrões históricos tendem a favorecer a continuidade do crescimento, em vez de uma retração.

Por outro lado, ainda há poucos fundamentos sólidos que sustentem uma recuperação sustentada. A ameaça de recessão persiste, especialmente após o rebaixamento da classificação de crédito soberano dos EUA pela Moody's. Na terça-feira, serão divulgados os dados de pedidos de bens duráveis referentes a abril, e o mercado não espera resultados positivos. O S&P 500 pode reagir com uma correção. Continuamos acreditando que é mais provável que o mercado acionário norte-americano mantenha uma tendência de queda, e que os esforços desesperados de Trump para reindustrializar os Estados Unidos estão, em última análise, fadados ao fracasso.