Voir aussi

26.05.2025 04:10 PM

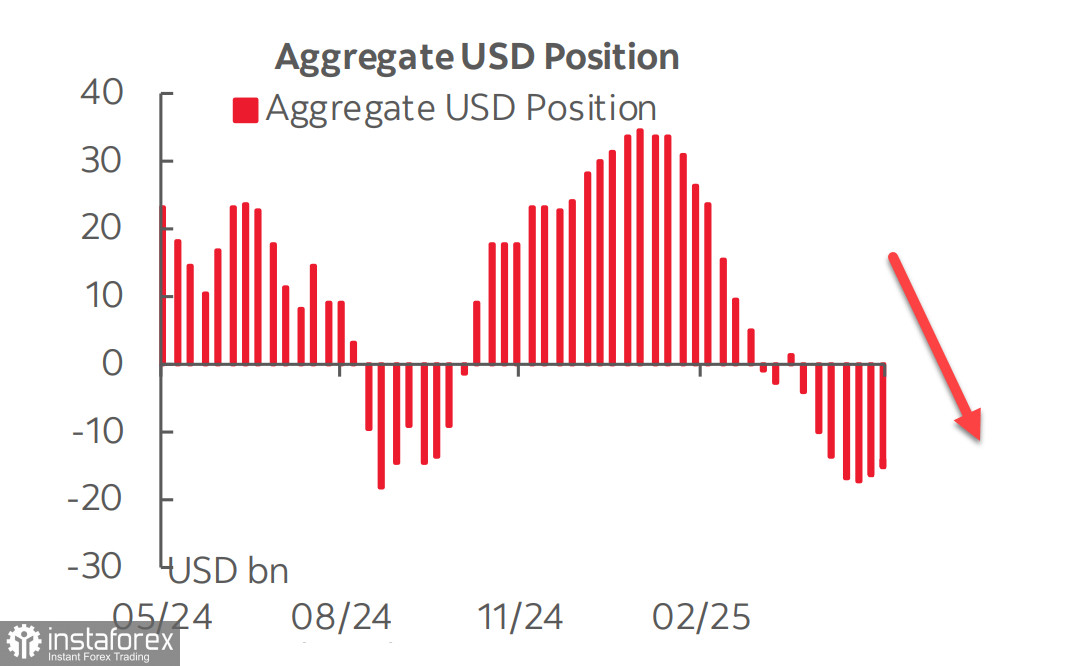

26.05.2025 04:10 PMLe dernier rapport de la CFTC publié vendredi a montré que la vente de dollars américains s'est arrêtée, mais en même temps, la position courte accumulée contre les principales devises reste significative, et sa réduction progresse de manière extrêmement lente.

Il n'y a eu que des changements mineurs face au yen, à l'euro et à la livre sterling : le dollar a réussi à se renforcer uniquement contre les devises liées aux matières premières. De plus, les positions longues sur l'or ont augmenté, ce qui, globalement, n'indique pas de perspectives plus optimistes pour le dollar américain que la semaine précédente.

Depuis plusieurs mois maintenant, les fils d'actualité sont remplis de rapports sur de nouveaux tarifs américains en cours d'introduction, d'annulation ou de révision ; les négociations démarrent ou la pression reprend. Dans ce contexte, un autre processus a reçu peu d'attention — un processus qui, s'il se développe davantage, pourrait avoir un impact sur les marchés tout aussi important que les tarifs : la réforme fiscale. C'est ce que Trump vise à mettre en œuvre pour créer des conditions favorables au rapatriement de l'industrie aux États-Unis. C’est l'autre face de la médaille : exercer une pression d'un côté et établir une destination d'investissement de l'autre. Sans un tel processus, des tarifs plus élevés n'auraient aucun sens, car ils ne feraient qu'entraîner de l'inflation et des pénuries de produits.

Le 22 mai, la Chambre des représentants des États-Unis a adopté de justesse le "One Big Beautiful Bill" de Trump par une seule voix. Le projet de loi vise à rendre permanentes les réductions fiscales de 2017, à réduire les dépenses consacrées à des programmes sociaux comme Medicaid et à porter le plafond de la dette nationale à 4 000 milliards de dollars.

Pour maintenir la stabilité, la croissance de la dette ne doit pas dépasser la croissance économique. Trump cherche des moyens de stimuler l'économie américaine, mais selon la Wharton School de l’Université de Pennsylvanie, le PIB ne serait que de 0,5 % plus élevé sur dix ans avec le nouveau budget, tandis que la dette nationale augmenterait de 7,2 %.

Les dépenses du budget fédéral pour le service de la dette représentent déjà environ 15 %. Si l'intérêt pour les enchères d'obligations continue de baisser — puisque les obligations américaines ne sont plus considérées comme fiables après la dégradation de la notation de crédit américaine par Moody's — les rendements obligataires augmenteront, ajoutant encore plus de pression sur le budget. La hausse des rendements, à son tour, accélérera la croissance de la dette, car des fonds supplémentaires seront nécessaires pour honorer les engagements précédents.

Qu'est-ce que cela signifie pour les investisseurs étrangers ? Il n'y a aucune raison d'acheter des obligations américaines si les rendements sont faibles et que le dollar est cher. En conséquence, pour attirer des financements pour le budget, les rendements doivent rester élevés tandis que le dollar continue de s'affaiblir. Seul le temps nous dira si ce scénario se concrétisera, mais à l'heure actuelle, il semble le plus réaliste.

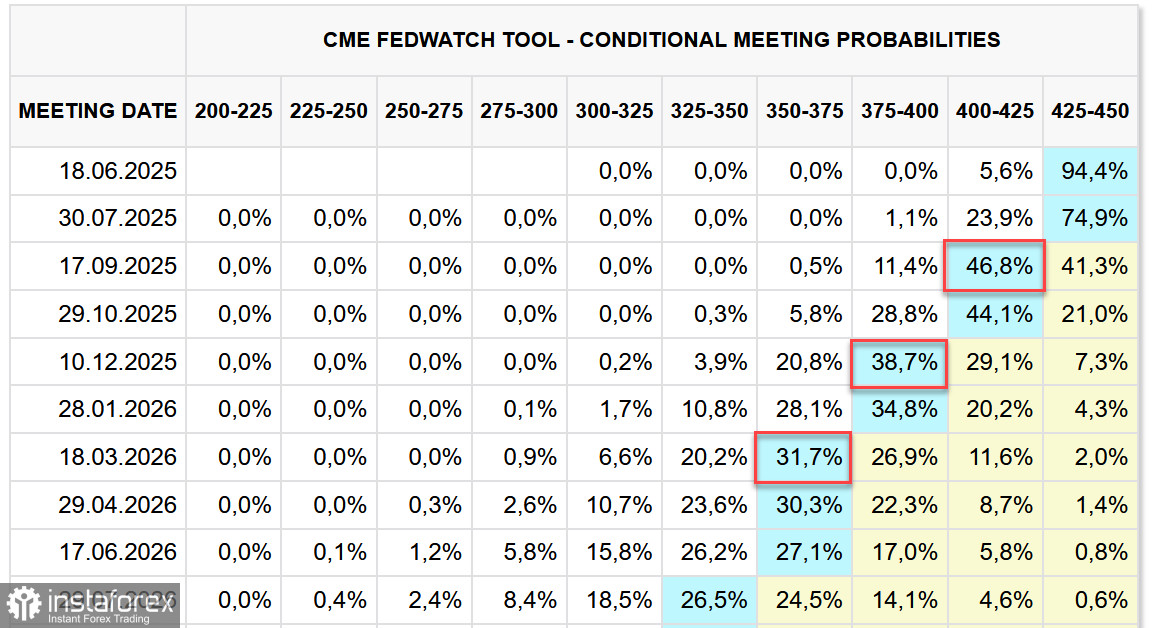

Les rendements élevés suggèrent que le marché croit que la Fed ne se précipitera pas pour réduire les taux. Actuellement, le marché s'attend à seulement deux réductions de taux en 2025, avec la première reportée de juillet à septembre ou même au début du quatrième trimestre. Cependant, cela n'a pas renforcé le dollar. Même la déclaration de Trump vendredi sur sa volonté d'imposer des tarifs de 50 % sur les importations de l'UE à partir du 1er juillet n'a causé qu'une stabilisation temporaire du dollar, et non un rebond majeur comme cela aurait pu être le cas il y a quelques mois. Les responsables de la Fed, dans l'ensemble, soulignent la nécessité d'attendre et d'observer, reflétant ainsi le sentiment du marché.

La tentative de Trump de forcer les fabricants à relocaliser la production aux États-Unis par une pression constante sur les partenaires commerciaux semble dès le départ assez discutable. En surface, les choses paraissent bien - d'énormes marchés de consommation et de capitaux, des régimes fiscaux favorables, des subventions, etc. Mais les risques dépassent clairement les bénéfices - des coûts de main-d'œuvre élevés, une pénurie significative de travailleurs qualifiés, la séparation des principaux clusters de fournisseurs situés en Asie, et des dépenses en capital énormes nécessaires pour un tel déménagement, surtout pour des géants comme Apple.

L'Indice S&P 500 semble prêt à reprendre sa croissance après un léger repli vers le niveau de support de 5780. En se maintenant au-dessus de ce niveau, l'indice a montré un potentiel de renforcement supplémentaire.

L'indice a réagi positivement à la prolongation par Trump de la date limite pour les tarifs de 50 % sur les biens de l'UE jusqu'au 9 juillet. De plus, le Trésor américain a fait des remarques optimistes concernant les perspectives de négociations avec la Chine. Les données macroéconomiques ont également été favorables : les demandes d'allocations chômage ont chuté à 227 000, l'indice de l'activité commerciale pour mai a augmenté à 52,1 points, et le déclin des ventes de maisons a été moins sévère que prévu. Les rapports des entreprises pourraient compléter le tableau : le rapport de Xiaomi est attendu le 27 mai, celui de Nvidia le 28 mai. Mais dans l'ensemble, il n'y a pas de raison de paniquer, et dans de telles conditions, les schémas historiques favorisent la croissance par rapport au déclin.

En même temps, il y a encore peu de raisons solides pour un rallye. La menace de récession persiste, surtout après la dégradation de la note de crédit souveraine des États-Unis par Moody's. Mardi, les données sur les commandes de biens durables pour avril seront publiées, et les marchés ne s'attendent pas à des résultats positifs. Le S&P 500 pourrait réagir par une baisse. Nous continuons à croire que le marché boursier américain est plus susceptible de suivre une tendance à la baisse plutôt qu'à la hausse, et que les efforts désespérés de Trump pour raviver l'industrie manufacturière américaine sont finalement voués à l'échec.