Lihat juga

26.05.2025 04:10 PM

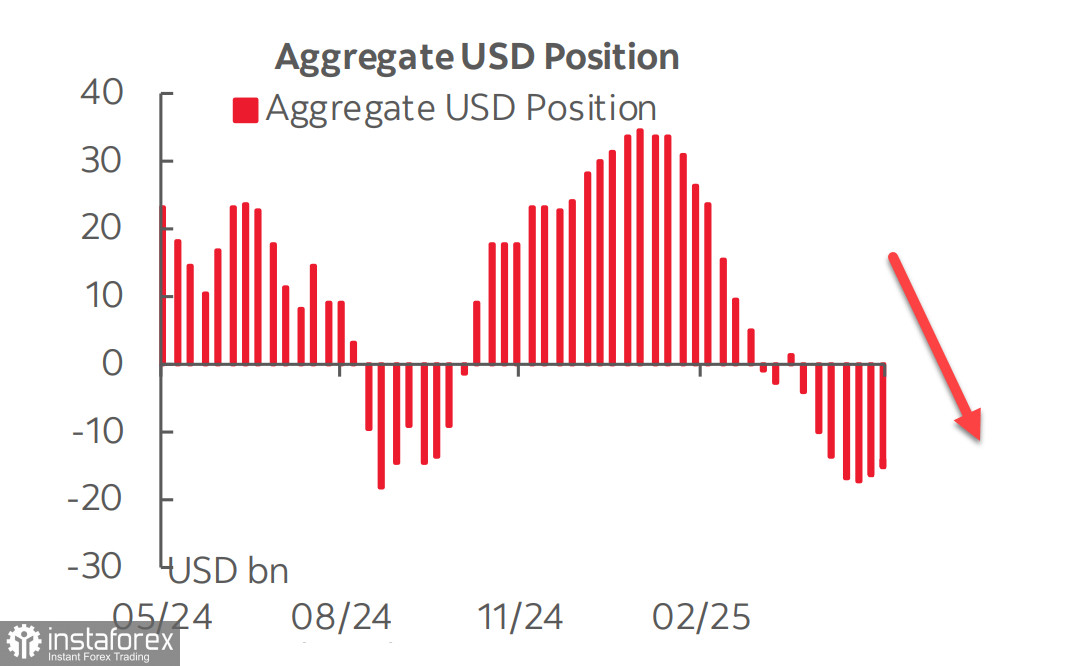

26.05.2025 04:10 PMLaporan CFTC terbaru yang diterbitkan pada hari Jumat menunjukkan bahwa penjualan dolar AS telah berhenti, tetapi pada saat yang sama, posisi short yang terakumulasi terhadap mata uang utama tetap signifikan, dan pengurangannya berlangsung sangat lambat.

Hanya ada perubahan kecil terhadap yen, euro, dan pound—dolar berhasil menguat hanya terhadap mata uang yang terkait dengan komoditas. Selain itu, posisi long dalam emas telah meningkat, yang secara keseluruhan tidak menunjukkan prospek bullish yang lebih baik untuk dolar AS dibandingkan minggu sebelumnya.

Selama beberapa bulan terakhir, berita dipenuhi dengan laporan tentang tarif baru AS yang diperkenalkan, dibatalkan, atau direvisi; negosiasi dimulai atau tekanan dilanjutkan. Di tengah latar belakang ini, ada proses lain yang kurang mendapat perhatian—yang, jika berkembang lebih lanjut, dapat memiliki dampak yang tidak kalah besar pada pasar dibandingkan tarif: reformasi pajak. Inilah yang ingin diterapkan Trump untuk menciptakan kondisi yang menguntungkan bagi penempatan kembali industri ke AS. Ini adalah sisi lain dari koin—menekan di satu tempat dan menetapkan tujuan investasi di tempat lain. Tanpa proses seperti itu, tarif yang lebih tinggi saja tidak masuk akal, karena hanya akan menyebabkan inflasi dan kekurangan produk.

Pada 22 Mei, Dewan Perwakilan Rakyat AS dengan suara tipis meloloskan "One Big Beautiful Bill" Trump dengan satu suara. RUU ini bertujuan untuk membuat pemotongan pajak 2017 menjadi permanen, mengurangi pengeluaran untuk program sosial seperti Medicaid, dan menaikkan batas utang nasional menjadi $4 triliun.

Untuk menjaga stabilitas, pertumbuhan utang tidak boleh melampaui pertumbuhan ekonomi. Trump mencari cara untuk merangsang ekonomi AS, tetapi menurut Wharton School dari University of Pennsylvania, PDB hanya akan 0,5% lebih tinggi selama sepuluh tahun di bawah anggaran baru, sementara utang nasional akan meningkat sebesar 7,2%.

Pengeluaran anggaran federal untuk pelayanan utang sudah mencapai sekitar 15%. Jika minat pada lelang obligasi terus menurun—karena obligasi AS tidak lagi dianggap andal setelah Moody's menurunkan peringkat kredit AS—hasil obligasi akan naik, memberikan tekanan lebih besar pada anggaran. Kenaikan hasil, pada akhirnya, akan mempercepat pertumbuhan utang, karena dana tambahan akan dibutuhkan untuk melayani kewajiban sebelumnya.

Apa arti semua ini bagi investor asing? Tidak ada alasan untuk membeli obligasi AS jika hasilnya rendah dan dolar mahal. Oleh karena itu, untuk menarik pendanaan bagi anggaran, hasil harus tetap tinggi sementara dolar terus melemah. Hanya waktu yang akan menentukan apakah skenario ini terwujud, tetapi saat ini tampaknya ini adalah yang paling realistis.

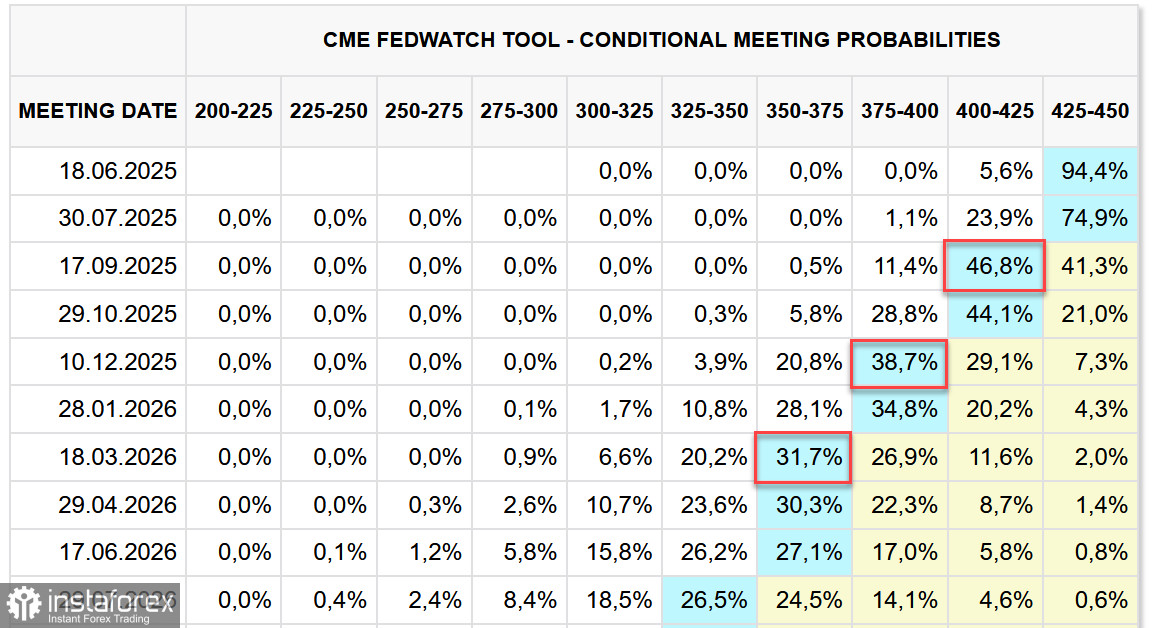

Hasil tinggi menunjukkan bahwa pasar percaya bahwa The Fed tidak akan terburu-buru untuk menurunkan suku bunga. Saat ini, pasar hanya mengharapkan dua kali penurunan suku bunga pada tahun 2025, dengan yang pertama sekarang diundur dari Juli ke September atau bahkan awal Q4. Namun, hal ini tidak memperkuat dolar. Bahkan pernyataan Trump pada hari Jumat tentang kesiapannya untuk memberlakukan tarif 50% pada impor dari Uni Eropa mulai 1 Juli hanya menyebabkan stabilisasi sementara dolar, bukan lonjakan besar seperti yang mungkin terjadi beberapa bulan lalu. Pejabat The Fed, secara keseluruhan, menekankan perlunya menunggu dan mengamati, mencerminkan sentimen pasar.

Upaya Trump untuk memaksa produsen memindahkan produksi ke AS melalui tekanan terus-menerus pada mitra dagang tampak cukup dipertanyakan sejak awal. Secara permukaan, semuanya terlihat baik—pasar konsumen dan modal yang besar, rezim pajak yang menguntungkan, subsidi, dll. Namun, risikonya jelas lebih besar daripada manfaatnya—biaya tenaga kerja yang tinggi, kekurangan tenaga kerja terampil yang signifikan, pemisahan dari kluster pemasok utama yang berlokasi di Asia, dan pengeluaran modal yang sangat besar yang diperlukan untuk langkah tersebut, terutama bagi raksasa seperti Apple.

Indeks S&P 500 tampaknya siap untuk melanjutkan pertumbuhan setelah penurunan singkat ke level dukungan 5780. Bertahan di atas level ini, indeks menunjukkan potensi untuk penguatan lebih lanjut.

Indeks bereaksi positif terhadap perpanjangan batas waktu oleh Trump untuk tarif 50% pada barang-barang Uni Eropa hingga 9 Juli. Selain itu, Departemen Keuangan AS memberikan pernyataan optimis tentang prospek negosiasi dengan Tiongkok. Data makroekonomi juga menguntungkan—klaim pengangguran turun menjadi 227.000, indeks aktivitas bisnis untuk bulan Mei naik menjadi 52,1 poin, dan penurunan penjualan rumah tidak separah yang diperkirakan. Laporan perusahaan mungkin menambah gambaran ini—laporan Xiaomi akan dirilis pada 27 Mei, Nvidia pada 28 Mei—tetapi secara keseluruhan, tidak ada alasan untuk panik, dan dalam kondisi seperti ini, pola historis lebih mendukung pertumbuhan daripada penurunan.

Pada saat yang sama, masih ada sedikit alasan kuat untuk kenaikan. Ancaman resesi tetap ada, terutama setelah Moody's menurunkan peringkat kredit kedaulatan AS. Pada hari Selasa, data pesanan barang tahan lama untuk bulan April akan dipublikasikan, dan pasar tidak mengharapkan hasil yang positif. S&P 500 mungkin merespons dengan penurunan. Kami terus percaya bahwa pasar saham AS lebih mungkin untuk cenderung menurun daripada naik, dan bahwa upaya putus asa Trump untuk menghidupkan kembali manufaktur AS pada akhirnya akan gagal.