03.06.2025 07:16 PM

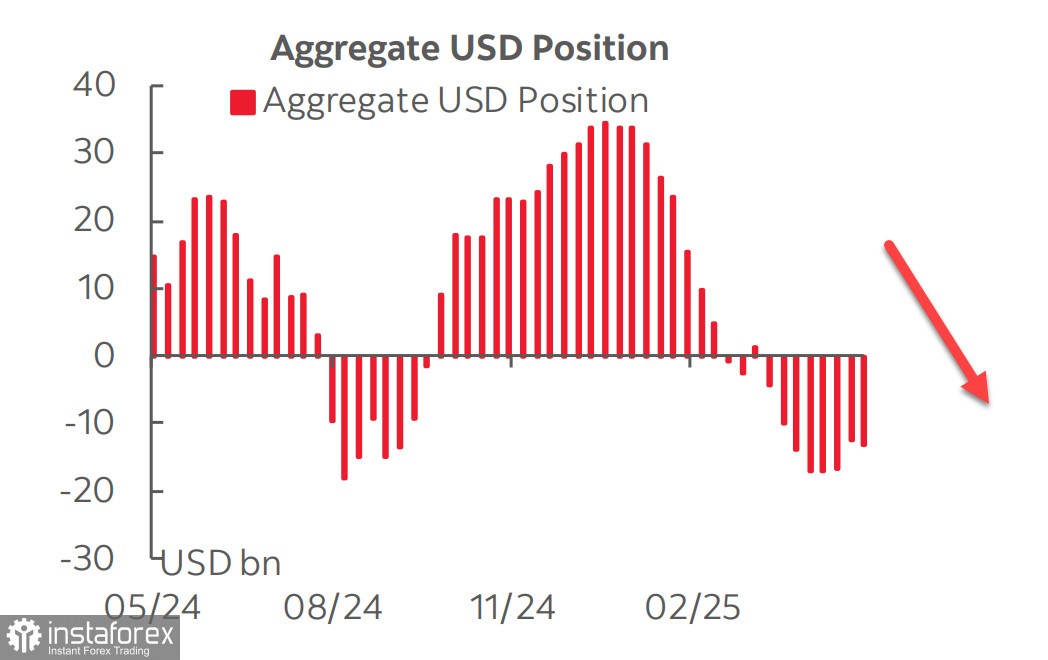

03.06.2025 07:16 PMأظهر تقرير CFTC أن التوقعات بانعكاس في الدولار لم تتحقق. بعد ثلاثة أسابيع من الاستقرار النسبي، حيث أظهرت إجمالي المراكز القصيرة على الدولار الأمريكي مقابل العملات الرئيسية علامات على نهاية عمليات البيع، نمت المراكز القصيرة مرة أخرى بمقدار 913 مليون دولار خلال الأسبوع المشمول بالتقرير، لتصل إلى -13.27 مليار دولار.

مرة أخرى، يتصدر الجنيه واليورو الطلب، بينما التغيرات في العملات الأخرى طفيفة. الدولار غير قادر على استقرار التوقعات بسبب عدم اليقين العالي — مثال جيد على ذلك هو التقارير الأولية والنهائية من جامعة ميشيغان. أظهر الاستطلاع النهائي لشهر مايو حول ثقة المستهلك من جامعة ميشيغان ارتفاعًا واعدًا في التفاؤل وانخفاضًا في توقعات التضخم، على عكس التقرير الأولي الأكثر كآبة. كان هذا التباين إلى حد كبير بسبب الأخبار التي صدرت بين فترتي الاستطلاع حول إعداد اتفاقية تجارية بين الولايات المتحدة والصين.

البيانات الأخرى أيضًا لا تقدم صورة واضحة. ارتفع تقدير نمو الناتج المحلي الإجمالي لمجلس الاحتياطي الفيدرالي في أتلانتا للربع الثاني بشكل حاد إلى 3.8% على أساس ربع سنوي (من 2.2%) يوم الجمعة الماضي، لكن هذه الزيادة كانت فقط بسبب الانخفاض الحاد في الواردات. في الربع الأول، تم تشويه أرقام الناتج المحلي الإجمالي نحو قيم أقل بسبب ارتفاع الواردات، بينما في الربع الثاني، من المحتمل أن تكون البيانات مشوهة نحو قيم أعلى بسبب انخفاض الواردات. هذا النوع من الحسابات يمنع ظهور أي يقين واضح.

مع بقاء أكثر من أسبوعين بقليل حتى اجتماع اللجنة الفيدرالية للسوق المفتوحة، يتوقع السوق تباطؤًا في النمو الاقتصادي في النصف الثاني من العام، مصحوبًا بتضخم أعلى، ويقدر الآن احتمال هذا السيناريو بأكثر من 40%.

هذا يشير إلى أن لجنة السوق المفتوحة الفيدرالية (FOMC) من المرجح أن تحافظ على التوقف عن خفض أسعار الفائدة. يتوقع سوق العقود الآجلة في CME خفضين فقط لأسعار الفائدة هذا العام، ويجب أن تدعم التخفيضات البطيئة للعوائد الطلب على الدولار نظريًا. بينما تظل العوائد مرتفعة، يبقى الدولار تحت الضغط - تحديدًا بسبب التباطؤ الاقتصادي الوشيك. تُجبر لجنة السوق المفتوحة الفيدرالية على تجاهل علامات النمو الأبطأ المقترنة بالتضخم المتوقع الأعلى وبالتالي الحفاظ على أسعار الفائدة كما هي.

سبب آخر لضعف الطلب على الدولار هو ظهور بدائل للسندات المقومة بالدولار. في اليابان، بدأ بنك اليابان في التراجع عن التيسير الكمي وسط ارتفاع التضخم الأساسي. من المتوقع أن ترتفع العوائد على السندات اليابانية طويلة الأجل وفائقة الطول، مما يجذب المستثمرين الدوليين ويجعل السندات اليابانية أكثر تنافسية.

بأخذ جميع العوامل في الاعتبار، نستنتج أنه على المدى المتوسط، من المرجح أن يتحرك الدولار نحو الانخفاض بدلاً من الارتفاع. قرار الولايات المتحدة بمضاعفة التعريفات القطاعية على الصلب والألمنيوم - وإمكانية توسيع التعريفات بنسبة 25-50% لتشمل قطاعات مثل الأدوية وأشباه الموصلات والفضاء - يقدم مخاطر غير متماثلة على الجانب السلبي لكل من النمو الأمريكي والدولار الأمريكي. تظل الولايات المتحدة عرضة بشكل كبير لتعطيل الواردات، ويمكن أن تلحق حرب تجارية ضررًا أكبر بكثير بالاقتصاد الأمريكي مقارنة بشركائها التجاريين المستهدفين.

أما بالنسبة لسوق الأسهم، فعلى الرغم من التعافي القوي لمؤشر S&P 500 بعد انخفاضه إلى 4800، لا نزال نرى السيناريو الرئيسي هو الانخفاض بدلاً من النمو الإضافي للمؤشر.

يدعم نمو الناتج المحلي الإجمالي الاسمي سوق الأسهم، ولكن ما يعيق المزيد من النمو هو تباطؤ النمو الاقتصادي الحقيقي وانخفاض تدفق رأس المال الأجنبي. نفترض أن العودة إلى 6150 غير مرجحة، وبمجرد كسر منطقة التماسك، سيبدأ المؤشر في التحرك نحو 5500.