�������� �����

03.06.2025 14:14

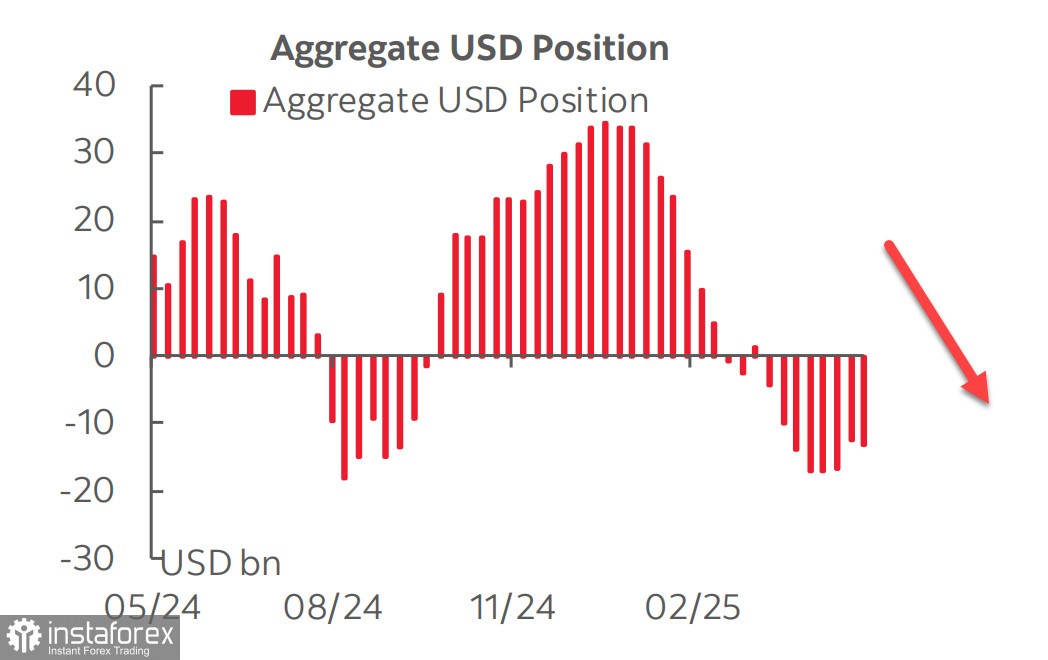

03.06.2025 14:14����� CFTC �������, ��� ��������� �������� �� ������� �� ��������� � ����� ���� ������ ������������� ������������, ����� ���������� �������� ������� �� USD ������ �������� ����� �������� ��������� � ���������� ���������, �� �������� ������ ��� ����� ������� �� 913 ���, �� -13,27 ����.

� ����� � ������� ������ ���� � ����, �� ��������� ������� ��������� �����������. ������ �� ����� ��������������� �������� ��-�� ������� ������� ����������������, � �������� ������� ����� �������� ��������������� � ������������� ������ ������������ ������������. ������������� ������� ����� ��������������� ���������� ������������ ������������ ������� �������������� ������� ��������� � �������� ������������ ��������, � ������� �� ������� ����� �������� ���������������� ������, � ��� ���� � ���, ��� ����� ������� ���������� � �������������� ����� ������ ������ ��������� � ���, ��� ������������ �������� ������ ����� ��� � ������.

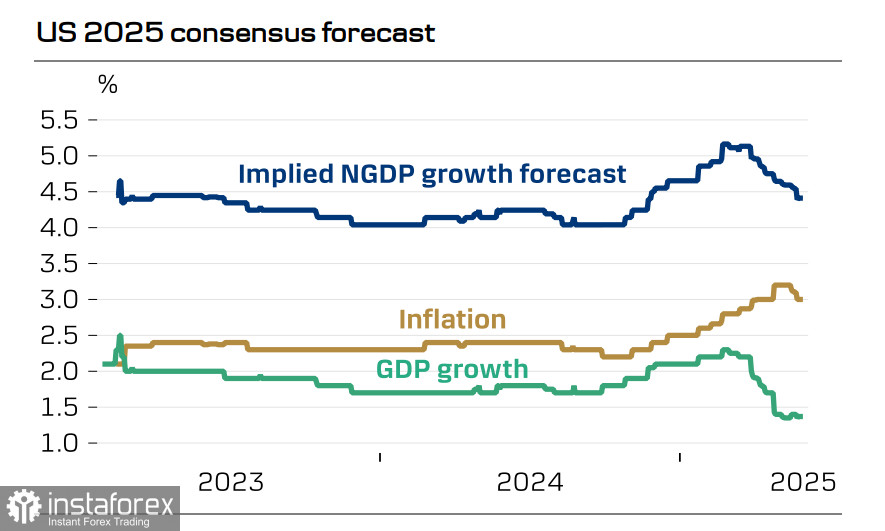

������ ������ ����� �� ���� ����� �������. �������������� ������ ��� ������� ��� ����� ��� �� ������ �������� ����� ������� �� 3,8% ��/�� (� 2,2%) � ������� �������, �� ��������� ��� ������������� �� ������� ������� �������� �������, �� ���� ������ �� ��� � 1 �������� ���� �������� � ������ ����� ������ �������� ��-�� ������� ����� �������, � �� 2 ��������, ��������, ����� �������� � ������ ����� ������� �������� ��-�� �������� �������. ��� ����� ����������, ������� �� ��������� ���������� ��������������.

�� ��������� FOMC ���� ������ ���� ������, � ����� ����� ���������� �������������� ����� �� ������� ��������� ��� ����� ������� ��������, � ����������� ����������� ����� �������� ��� ���� 40%.

��� ��������, ���, ��������� �����, FOMC ����� ����������� ����� �� �������, ����� ��������� CME ����� ������ ��� �������� � ������� ����, � ����� ��������� �������� ������ ������ ������������ ���������� � ����� �� ������. ���������� ������������� �������� �������, � ��� ������ ��-�������� ��� ���������, � ������ ��-�� ����, ��� �� ������� ���������� ���������. FOMC �������� ������������ �������� ����� ���������� ����� � ��������� � ����� ������� ��������� ��������� � ��� ����� ��������� ���������� ������ ���, ��� ��� ����.

��� ���� ������� ������� ������ �� ������ � ��������� ��������� ������������ ���������� ����������. � ������ BOJ ��������� � ������������ QE �� ���� ����� ������� ��������, ���������� ������� � ������������ ��������� ������������ ������ �����, ��� ���������� ������������� ���������� � ������ �������� ��������� ��������������������.

�� ������������ �������� �� �������� � ������, ��� ������ � ������������� ����������� ����� ��������� ��� �� ����, � �� �����. ������� ��� ������� ������������ ������ �� ����� � �������� � � ������������� ����������� ��������������� ������� � ������� 25�50% �� ����� �������, ��� ������������, �������������� � ��������������� ��������������, ������ ������������� ���� �������� ��� ��� ����� ���, ��� � ��� USD. ��� ����� ������� � ����� �������, � �������� ����� ����� ������� �� ����������� ������� �����, ��� �������-���������, �� ������� ����������� ��������.

��� �������� ��������� �����, ��, �������� �� ������ �������������� S&P500 ����� ������� � 4800, �������� ��������� �� ����� ��������, � �� ���� �������.

���� ������������ ��� ������������ ���� ��������� �����, �� ������ ��� ����� �������� ������� ������������ �������� � ���������� ��������� �����. ������� �� ����, ��� ������� � 6150 ������������, � ����� ������ �� ���� ������������ ������ ������ �������� � ����������� 5500.