อ่านรายละเอียดเพิ่มเติม

03.06.2025 07:16 PM

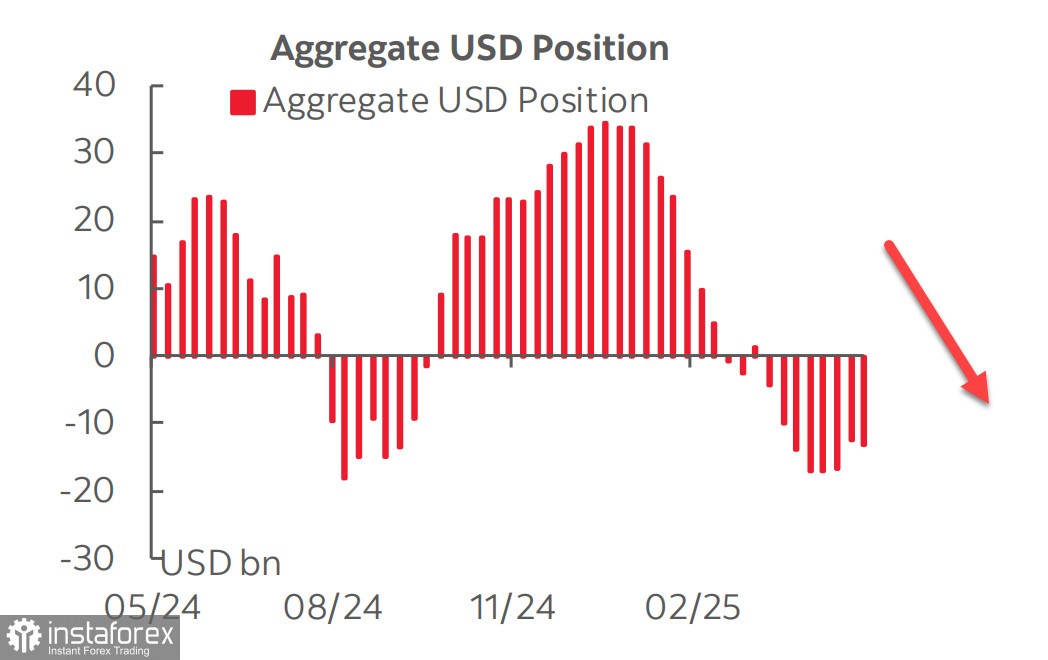

03.06.2025 07:16 PMรายงานจาก CFTC แสดงให้เห็นว่าคาดการณ์การกลับทิศทางของค่าเงินดอลลาร์ยังไม่เกิดขึ้นจริง หลังจากที่มีสภาวะคงที่มาสามสัปดาห์ ในช่วงที่ตำแหน่งการขายชอร์ตต่อค่าเงินดอลลาร์สหรัฐฯ กับสกุลเงินหลักๆ แสดงสัญญาณการหยุดขาย ตำแหน่งการขายชอร์ตได้เพิ่มขึ้นอีกครั้งเป็นมูลค่า $913 ล้านดอลลาร์ในช่วงสัปดาห์การรายงาน โดยมีมูลค่ารวมที่ -$13.27 พันล้านดอลลาร์

อีกครั้งที่เงินปอนด์และเงินยูโรยังคงเป็นที่ต้องการสูง ขณะที่การเปลี่ยนแปลงของสกุลเงินอื่นๆ มีน้อยมาก ดอลลาร์ไม่สามารถสร้างความคาดหวังอย่างคงที่ได้เนื่องจากความไม่แน่นอนสูง—ตัวอย่างที่ดีคือรายงานเบื้องต้นและรายงานสุดท้ายจาก University of Michigan การสำรวจความคิดเห็นของผู้บริโภคในเดือนพฤษภาคมจาก University of Michigan แสดงให้เห็นถึงการเพิ่มขึ้นของความมุ่งหวังที่มีแนวโน้มดีขึ้นและการคาดหวังอัตราเงินเฟ้อที่ลดลง ซึ่งต่างจากรายงานเบื้องต้นที่ดูเศร้าหมอง ข้อแตกต่างนี้เกิดขึ้นมากจากข่าวระหว่างช่วงการสำรวจทั้งสองเกี่ยวกับข้อตกลงการค้าระหว่างสหรัฐอเมริกาและจีนที่กำลังเตรียมอยู่

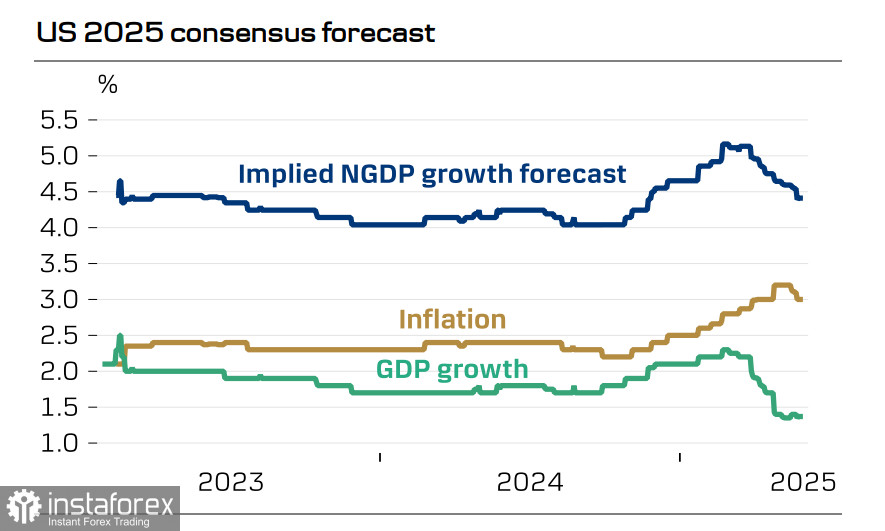

ข้อมูลอื่น ๆ ก็ไม่สามารถให้ภาพที่ชัดเจนได้เช่นกัน การประมาณการณ์การเติบโตของ GDP จาก Atlanta Fed สำหรับไตรมาสที่สองเพิ่มขึ้นอย่างมากถึง 3.8% เมื่อเทียบกับไตรมาสก่อนหน้า (จาก 2.2%) เมื่อวันศุกร์ที่ผ่านมา แต่การเพิ่มขึ้นนี้เกิดจากการลดลงอย่างมากของการนำเข้า ในไตรมาสแรก ตัวย่อ GDP ถูกบิดเบือนให้ค่าต่ำลงเนื่องจากการเพิ่มขึ้นของการนำเข้า ในขณะที่ไตรมาสที่สอง ข้อมูลจะมีแนวโน้มบิดเบือนให้ค่าสูงขึ้นเนื่องจากการนำเข้าลดลง การคำนวณในลักษณะนี้ทำให้ไม่สามารถอ้างอิงได้อย่างแน่ชัด

เหลือเพียงกว่าสองสัปดาห์ก่อนการประชุมของ FOMC ตลาดคาดการณ์การชะลอตัวของการเติบโตทางเศรษฐกิจในครึ่งหลังของปี ร่วมกับอัตราเงินเฟ้อที่สูงขึ้น และในขณะนี้มีการประเมินโอกาสของสถานการณ์นี้ที่มากกว่า 40%

สิ่งนี้บ่งชี้ว่า FOMC น่าจะยังคงระงับการลดอัตราดอกเบี้ย ตลาดฟิวเจอร์ส CME คาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยเพียงสองครั้งในปีนี้ และการลดอัตราดอกเบี้ยที่ช้าลงตามทฤษฎีแล้วควรสนับสนุนผลตอบแทนและความต้องการของค่าเงินดอลลาร์ แม้ว่าผลตอบแทนจะยังคงสูงอยู่ แต่ค่าเงินดอลลาร์กลับอยู่ภายใต้แรงกดดัน — เพราะการชะลอตัวทางเศรษฐกิจที่กำลังจะมาถึงนั้น การที่ FOMC บังคับให้เพิกเฉยต่อสัญญาณการเติบโตที่ช้าลงและอัตราเงินเฟ้อที่คาดว่าจะสูงขึ้น จึงต้องรักษาอัตราดอกเบี้ยให้อยู่ในระดับปัจจุบัน

อีกเหตุผลหนึ่งที่ทำให้ความต้องการในค่าเงินดอลลาร์ต่ำก็คือ การเกิดขึ้นของทางเลือกใหม่ในพันธบัตรที่ระบุค่าด้วยเงินดอลลาร์ ในญี่ปุ่น ธนาคารแห่งประเทศญี่ปุ่นเริ่มการคลายมาตรการ QE ท่ามกลางการเพิ่มขึ้นของอัตราเงินเฟ้อพื้นฐาน ผลตอบแทนของพันธบัตรญี่ปุ่นที่มีอายุยาวและอายุยาวมากคาดว่าจะเพิ่มขึ้น ซึ่งจะดึงดูดนักลงทุนต่างชาติและทำให้พันธบัตรญี่ปุ่นมีความสามารถในการแข่งขันมากขึ้น

เมื่อพิจารณาปัจจัยทั้งหมดแล้ว เราสรุปได้ว่าในระยะกลางค่าเงินดอลลาร์มีแนวโน้มที่จะลดลงมากกว่าจะเพิ่มขึ้น การตัดสินใจของสหรัฐฯ ในการเพิ่มภาษีในภาคเหล็กและอะลูมิเนียมเป็นสองเท่า — และความเป็นไปได้ในการขยายอัตราภาษีที่ 25–50%ไปยังภาคต่างๆ เช่น ยารักษาโรค เซมิคอนดักเตอร์ และอวกาศ — นำไปสู่ความเสี่ยงที่ลดลงที่ไม่สมดุลสำหรับทั้งการเติบโตของสหรัฐฯ และค่าเงินดอลลาร์ สหรัฐยังคงมีความเสี่ยงสูงต่อการหยุดชะงักของการนำเข้า และสงครามการค้าสามารถสร้างความเสียหายให้กับเศรษฐกิจสหรัฐฯ ได้มากกว่าคู่ค้าทางการค้าที่เป็นเป้าหมาย

ในเกี่ยวกับตลาดหุ้น ถึงแม้ว่า S&P 500 จะฟื้นตัวอย่างแข็งแกร่งหลังจากลดลงมาอยู่ที่ 4800 เราก็ยังคงเห็นว่าฉากหลักคือการลดลงของดัชนีมากกว่าการเติบโตต่อไป

การเติบโตของ GDP ตามราคาตลาดช่วยสนับสนุนตลาดหุ้น แต่ปัจจัยที่เป็นตัวถ่วงการเติบโตเพิ่มเติมคือการชะลอตัวของการเติบโตเศรษฐกิจที่แท้จริงและการลดลงของการไหลเข้าของเงินทุนต่างชาติ เราสันนิษฐานว่าการกลับไปสู่ระดับ 6150 นั้นไม่น่าจะเกิดขึ้น และเมื่อโซนรวมเริ่มแตกหัก ดัชนีจะเริ่มเคลื่อนไปสู่ระดับ 5500