Lihat juga

03.06.2025 07:16 PM

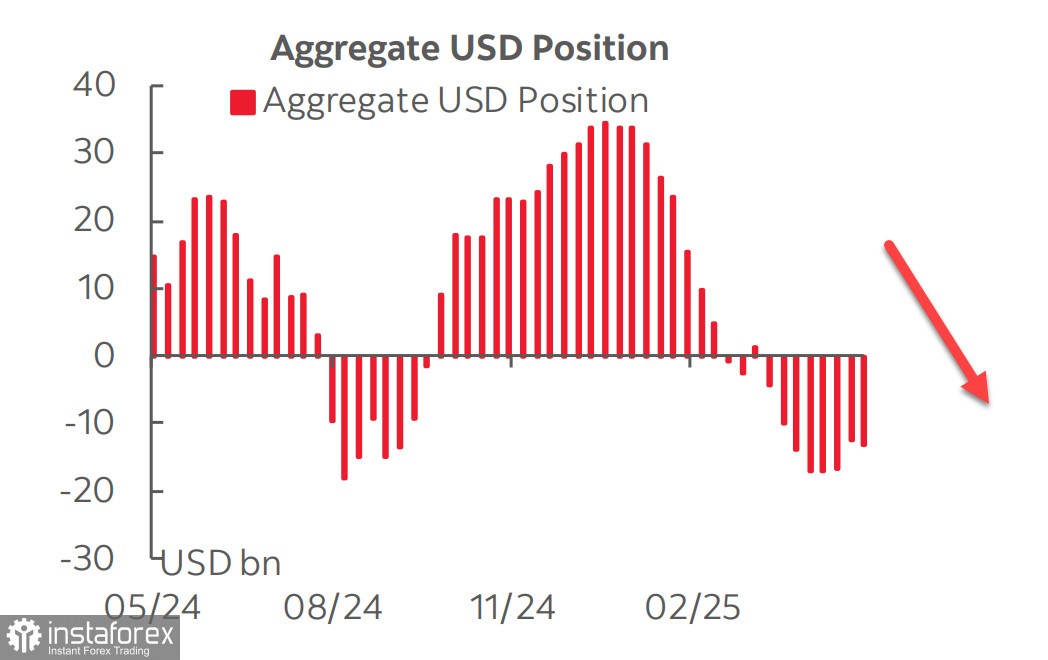

03.06.2025 07:16 PMLaporan CFTC menunjukkan bahwa ekspektasi untuk pembalikan pada dolar belum terwujud. Setelah tiga minggu stabilitas relatif, di mana posisi short total pada USD terhadap mata uang utama menunjukkan tanda-tanda berakhirnya penjualan, posisi short kembali meningkat sebesar $913 juta selama minggu pelaporan, mencapai -$13,27 miliar.

Sekali lagi, pound dan euro memimpin dalam permintaan, sementara perubahan pada mata uang lainnya minimal. Dolar tidak mampu menstabilkan ekspektasi karena ketidakpastian yang tinggi — contoh yang baik adalah laporan awal dan akhir dari University of Michigan. Survei akhir bulan Mei tentang sentimen konsumen dari University of Michigan menunjukkan lonjakan optimisme yang menjanjikan dan penurunan ekspektasi inflasi, berbeda dengan laporan awal yang jauh lebih suram. Perbedaan ini sebagian besar disebabkan oleh berita yang dirilis antara dua periode survei tentang persiapan perjanjian perdagangan AS-Tiongkok.

Data lainnya juga gagal memberikan gambaran yang jelas. Estimasi pertumbuhan PDB dari Atlanta Fed untuk kuartal kedua melonjak tajam menjadi 3,8% kuartal-ke-kuartal (dari 2,2%) pada hari Jumat lalu, tetapi peningkatan ini semata-mata disebabkan oleh penurunan tajam dalam impor. Pada kuartal pertama, angka PDB terdistorsi ke nilai yang lebih rendah karena lonjakan impor, sementara pada kuartal kedua, data kemungkinan akan terdistorsi ke nilai yang lebih tinggi karena penurunan impor. Jenis aritmatika ini mencegah munculnya kepastian yang jelas.

Dengan lebih dari dua minggu menjelang pertemuan FOMC, pasar mengantisipasi perlambatan pertumbuhan ekonomi pada paruh kedua tahun ini, dikombinasikan dengan inflasi yang lebih tinggi, dan sekarang memperkirakan kemungkinan skenario ini lebih dari 40%.

Ini menunjukkan bahwa FOMC kemungkinan akan mempertahankan jeda pada pemotongan suku bunga. Pasar berjangka CME memproyeksikan hanya dua kali pemotongan suku bunga tahun ini, dan pengurangan suku bunga yang lebih lambat seharusnya secara teoritis mendukung imbal hasil dan permintaan terhadap dolar. Meskipun imbal hasil tetap tinggi, dolar tetap berada di bawah tekanan — tepatnya karena perlambatan ekonomi yang mengancam. FOMC terpaksa mengabaikan tanda-tanda pertumbuhan yang lebih lambat yang dipasangkan dengan inflasi yang diharapkan lebih tinggi dan dengan demikian mempertahankan suku bunga di tempatnya.

Alasan lain untuk lemahnya permintaan dolar adalah munculnya alternatif untuk obligasi yang didenominasikan dalam dolar. Di Jepang, Bank of Japan telah mulai mengurangi QE di tengah meningkatnya inflasi inti. Imbal hasil pada obligasi Jepang jangka panjang dan ultra-panjang diprediksi akan meningkat, menarik investor internasional dan membuat obligasi Jepang lebih kompetitif.

Mempertimbangkan semua faktor, kami menyimpulkan bahwa dalam jangka menengah, dolar lebih cenderung bergerak ke bawah daripada ke atas. Keputusan AS untuk menggandakan tarif sektoral pada baja dan aluminium — dan potensi untuk memperluas tarif sebesar 25–50% ke sektor-sektor seperti farmasi, semikonduktor, dan dirgantara — memperkenalkan risiko penurunan asimetris baik untuk pertumbuhan AS maupun USD. AS tetap sangat rentan terhadap gangguan impor, dan perang dagang dapat menyebabkan kerusakan yang jauh lebih besar pada ekonomi AS daripada pada mitra dagang yang ditargetkan.

Adapun pasar saham, meskipun pemulihan kuat dari S&P 500 setelah jatuh ke 4800, kami masih melihat skenario utama sebagai penurunan daripada pertumbuhan lebih lanjut dari indeks.

Pertumbuhan PDB nominal mendukung pasar saham, tetapi yang menghambat pertumbuhan lebih lanjut adalah perlambatan pertumbuhan ekonomi riil dan berkurangnya arus masuk modal asing. Kami berasumsi bahwa kembali ke 6150 tidak mungkin terjadi, dan setelah zona konsolidasi terpecahkan, indeks akan mulai bergerak menuju 5500.