Voir aussi

03.06.2025 07:16 PM

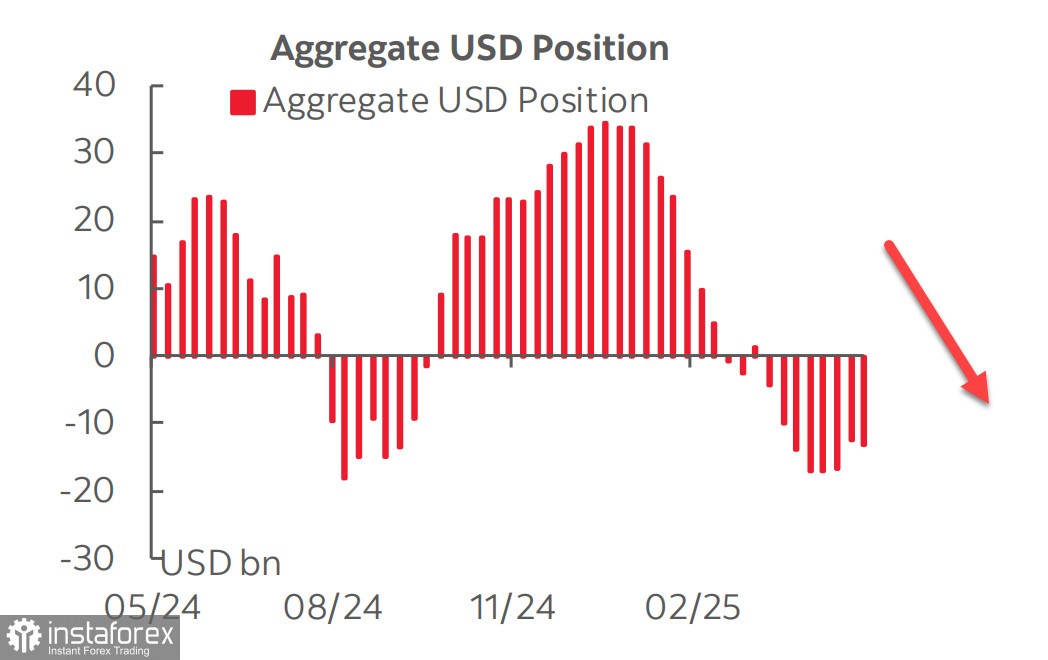

03.06.2025 07:16 PMLe rapport de la CFTC a révélé que les attentes d'un retournement du dollar ne se sont pas matérialisées. Après trois semaines de stabilité relative, durant lesquelles la position courte totale sur l'USD contre les principales devises montrait des signes de fin de la vente à découvert, la position courte a de nouveau augmenté de 913 millions de dollars au cours de la semaine de référence, atteignant -13,27 milliards de dollars.

Une fois de plus, la livre et l'euro sont en tête de la demande, tandis que les changements concernant d'autres devises sont minimes. Le dollar est incapable de stabiliser les attentes en raison d'une grande incertitude — un bon exemple étant les rapports préliminaire et final de l'Université du Michigan. L'enquête finale de mai sur le sentiment des consommateurs de l'Université du Michigan a montré une hausse prometteuse de l'optimisme et une diminution des anticipations d'inflation, contrairement au rapport préliminaire beaucoup plus sombre. Cette divergence était en grande partie due à des nouvelles publiées entre les deux périodes d'enquête concernant un accord commercial entre les États-Unis et la Chine en préparation.

D'autres données ne parviennent pas non plus à apporter une image claire. L'estimation de la croissance du PIB par la Fed d'Atlanta pour le deuxième trimestre a fortement augmenté au taux de 3,8 % par rapport au trimestre précédent (contre 2,2 %) vendredi dernier, mais cette hausse était uniquement due à une forte baisse des importations. Au premier trimestre, les chiffres du PIB ont été biaisés vers des valeurs inférieures en raison d'un afflux d'importations, tandis que dans le deuxième trimestre, les données seront probablement déformées vers des valeurs supérieures en raison de la baisse des importations. Ce type d'arithmétique empêche toute certitude claire d'émerger.

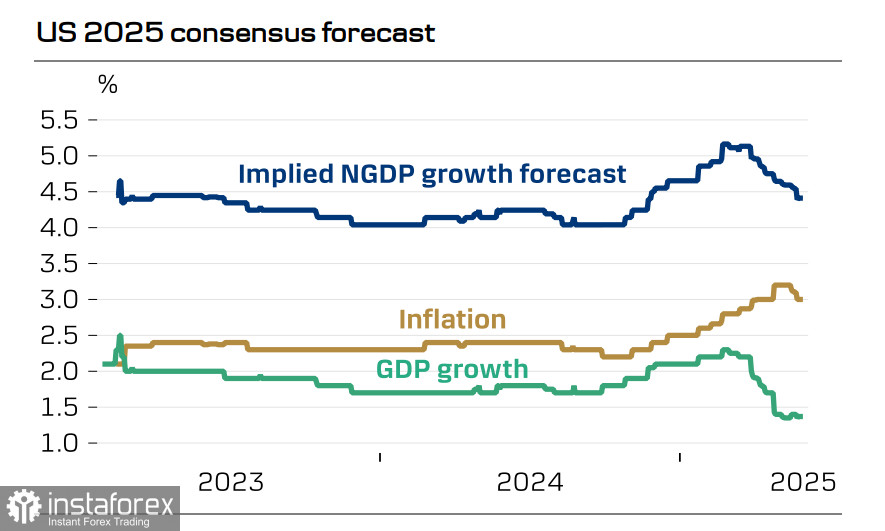

À un peu plus de deux semaines de la réunion du FOMC, le marché anticipe un ralentissement de la croissance économique au second semestre de l'année, combiné à une inflation plus élevée, et évalue désormais la probabilité de ce scénario à plus de 40 %.

Cela suggère que le FOMC va probablement maintenir une pause sur les baisses de taux. Le marché à terme du CME prévoit seulement deux baisses de taux cette année, et des réductions de taux plus lentes devraient théoriquement soutenir les rendements et la demande pour le dollar. Bien que les rendements restent élevés, le dollar subit des pressions — précisément à cause du ralentissement économique imminent. Le FOMC est contraint d’ignorer les signes de croissance plus lente associés à une inflation prévue plus élevée et donc de maintenir les taux d’intérêt à leur niveau actuel.

Une autre raison de la faible demande pour le dollar est l’émergence d’alternatives aux obligations libellées en dollars. Au Japon, la Banque du Japon a commencé à réduire la politique d’assouplissement quantitatif sur fond d’inflation sous-jacente en hausse. Les rendements sur les obligations japonaises à long et très long terme devraient augmenter, attirant les investisseurs internationaux et rendant les obligations japonaises plus compétitives.

En prenant tous les facteurs en compte, nous concluons que, à moyen terme, le dollar est plus susceptible de baisser plutôt que de monter. La décision des États-Unis de doubler les tarifs sectoriels sur l’acier et l’aluminium — et la possibilité d’étendre les tarifs de 25–50% à des secteurs tels que la pharmaceutique, les semi-conducteurs et l’aérospatiale — introduit des risques de baisse asymétriques pour la croissance américaine et le USD. Les États-Unis restent très vulnérables aux perturbations des importations, et une guerre commerciale pourrait infliger des dommages beaucoup plus importants à l’économie américaine qu’à ses partenaires commerciaux ciblés.

Quant au marché boursier, malgré la forte reprise du S&P 500 après une chute à 4800, nous voyons toujours le scénario principal comme un déclin plutôt qu’une nouvelle croissance de l’indice.

La croissance nominale du PIB soutient le marché boursier, mais pesant contre une croissance supplémentaire sont le ralentissement de la croissance économique réelle et la réduction de l'afflux de capitaux étrangers. Nous supposons qu'un retour à 6150 est peu probable, et une fois la zone de consolidation rompue, l'indice commencera à se diriger vers 5500.