17.06.2025 10:45 AM

17.06.2025 10:45 AM

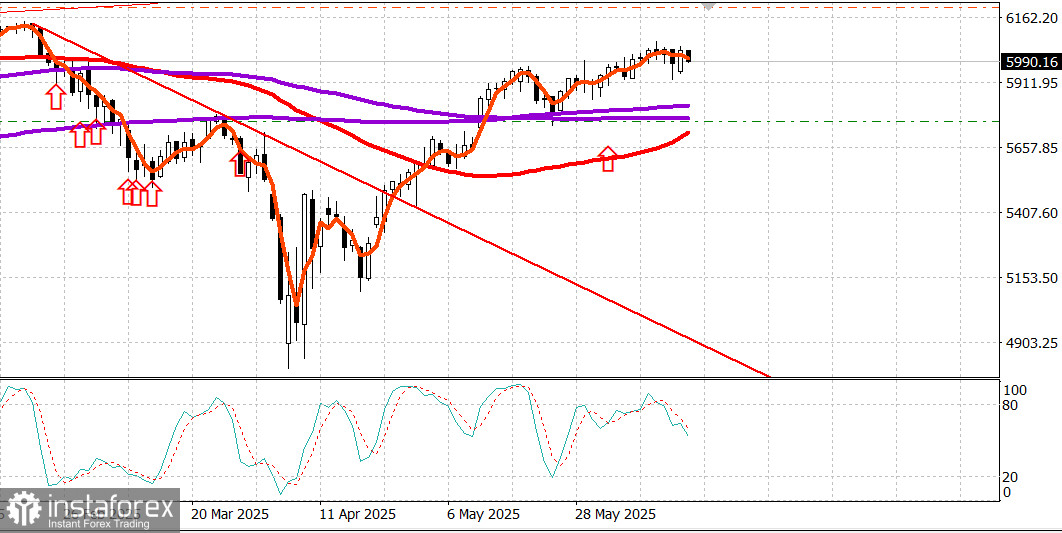

S&P500

نظرة عامة على مؤشرات الأسهم الأمريكية الرئيسية يوم الاثنين: داو +0.8%، ناسداك +1.5%، S&P 500 +0.9%، S&P 500 عند 6,033 في نطاق تداول يومي من 5,600 إلى 6,200.

يوم الاثنين، استعادت سوق الأسهم الأمريكية توازنها واستعادت الكثير من الخسائر التي تكبدتها يوم الجمعة، مدعومة بفهم أن الصراع بين إسرائيل وإيران لا يزال محصورًا نسبيًا ولم يؤد بعد إلى أي اضطرابات كبيرة في إمدادات النفط. أشارت التقارير إلى أن إيران تشارك في جهود دبلوماسية للتفاوض على وقف محتمل لإطلاق النار مع إسرائيل، على الرغم من أن إسرائيل لم تعبر عن أي مبادرات من هذا القبيل.

على الرغم من هذا الغموض، كان الشعور العام في السوق إيجابيًا بشكل عام، مع أقوى زخم عند الافتتاح، مما دفع S&P 500 إلى أعلى مستوى له عند 6,050. ومع ذلك، كافح المشترون للحفاظ على هذا الثقة المبكرة. تراجعت مؤشرات الأسهم الرئيسية تدريجيًا من هذه الارتفاعات الأولية حتى نهاية الجلسة، لكنها أغلقت بشكل مريح فوق مستويات الافتتاح.

تم دعم الارتفاع بأداء قوي من الأسهم ذات القيمة السوقية الكبيرة، التي قادت المكاسب في قطاعات تكنولوجيا المعلومات (+1.5%)، وخدمات الاتصالات (+1.5%)، والسلع الاستهلاكية التقديرية (+1.2%).

ارتفع صندوق Vanguard Mega-Cap Growth ETF (MGK) بنسبة 1.3%، متفوقًا على مكاسب S&P 500 البالغة 0.9%.

قدمت أسهم أشباه الموصلات أداءً بارزًا، بقيادة شركة Advanced Micro Devices (AMD 126.40، +10.24، +8.82%)، التي ارتفعت بعد تقرير من CNBC بأن الشركة قد أبرمت صفقة GPU مع Amazon (AMZN 216.17، +4.07، +1.92%). ارتفع مؤشر فيلادلفيا لأشباه الموصلات بنسبة 3.0%، مما رفع مكاسبه الفصلية إلى 23.3%.

على الجانب السلبي، تراجعت أسهم الدفاع والطاقة، التي قادت يوم الجمعة وسط مخاوف جيوسياسية، مع تلاشي المخاوف بشأن الصراع بين إسرائيل وإيران. تداول قطاع الطاقة في S&P 500 (-0.3%) بانخفاض إلى جانب تراجع العقود الآجلة للنفط الخام WTI (71.83، -1.33، -1.8%). لوحظ ضعف نسبي أيضًا في القطاعات الدفاعية مثل المرافق (-0.5%)، والرعاية الصحية (-0.4%)، والسلع الاستهلاكية الأساسية (+0.02%).

فضل اتساع السوق المتقدمين على المتراجعين بنسبة أقل من 2 إلى 1 في كل من بورصة نيويورك وناسداك، مع تضييق هذا الفارق مع تقدم الجلسة.

الأداء منذ بداية العام:

التقويم الاقتصادي كان مسح إمباير ستيت للتصنيع لشهر يونيو أضعف من المتوقع. انخفض مؤشر مديري المشتريات إلى -16.0 (التوقعات -6.6؛ السابق -9.2)، مع تراجع في مؤشرات الطلبات الجديدة والشحنات. كان هذا هو الانكماش الشهري الرابع على التوالي في نشاط التصنيع في ولاية نيويورك؛ ومع ذلك، أفادت الشركات بتوقعات أكثر تفاؤلاً لظروف الأعمال خلال الأشهر الستة المقبلة.

سوق الطاقة استقر خام برنت عند 74.40 دولارًا اعتبارًا من يوم الاثنين. تظل أسعار النفط مستقرة على الرغم من الصراع المستمر بين إسرائيل وإيران في الوقت الحالي، حيث لم تشن إسرائيل أي ضربات كبيرة ضد البنية التحتية النفطية الرئيسية لإيران. ومع ذلك، قد يتغير هذا بسرعة.

الخلاصة: تظل الوضعية في إيران غير مستقرة للغاية ومن المحتمل أن تتغير بشكل كبير في المدى القريب - إما نحو المفاوضات وشكل من أشكال وقف إطلاق النار أو نحو انهيار السلطة في إيران، مما قد يؤدي إلى الفوضى.

تظل سوق الأسهم الأمريكية مركزة على اجتماع سياسة الاحتياطي الفيدرالي ولكنها ستتفاعل بقوة مع أي تطورات كبيرة في الصراع في الشرق الأوسط.