Lihat juga

17.06.2025 10:45 AM

17.06.2025 10:45 AM

S&P500

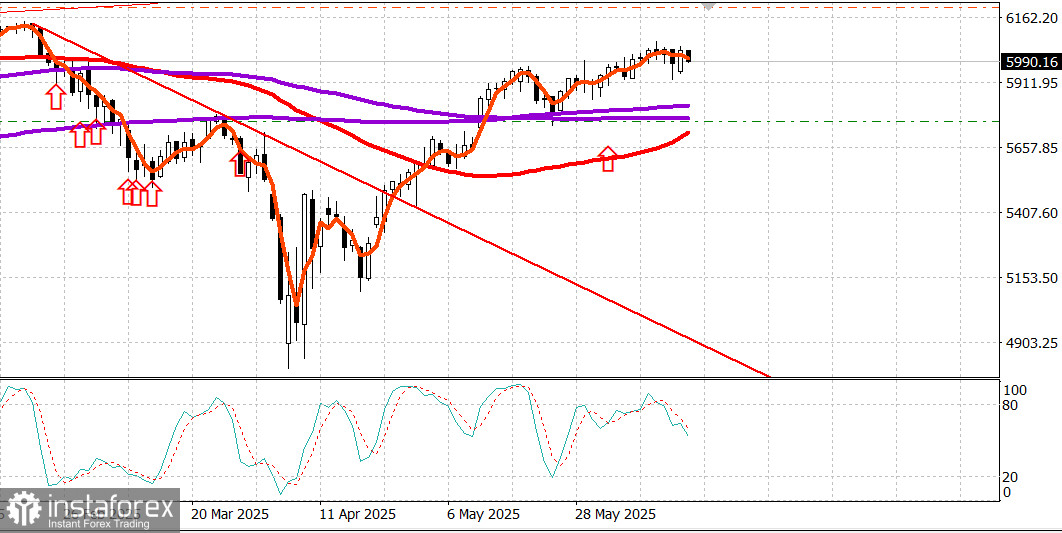

Gambaran indeks saham utama AS pada hari Isnin: Dow +0.8%, NASDAQ +1.5%, S&P 500 +0.9%, S&P 500 di 6,033 dalam julat harian antara 5,600 ke 6,200.

Pada hari Isnin, pasaran saham AS berkumpul semula dan memulihkan sebahagian besar kerugian yang dialami pada hari Jumaat, didorong oleh pemahaman bahawa konflik Israel-Iran masih agak terkawal dan belum menyebabkan gangguan besar dalam bekalan minyak. Laporan menunjukkan bahawa Iran sedang melakukan usaha diplomatik untuk merundingkan kemungkinan gencatan senjata dengan Israel, walaupun Israel belum menyatakan sebarang inisiatif sedemikian.

Walaupun terdapat ketidakpastian ini, sentimen pasaran secara amnya positif, dengan momentum terkuat pada awal dagangan, yang mendorong S&P 500 setinggi 6,050. Walau bagaimanapun, pembeli berusaha keras untuk mengekalkan keyakinan awal itu. Indeks saham penanda aras secara perlahan-lahan mengundur dari paras tinggi awal ini sehingga akhir sesi, tetapi masih ditutup dengan selesa di atas tahap pembukaan mereka.

Kenaikan ini disokong oleh prestasi kukuh dari saham-saham berkapitalasi besar, yang memimpin kenaikan dalam sektor teknologi maklumat (+1.5%), perkhidmatan komunikasi (+1.5%), dan barangan penggunaan (+1.2%).

Vanguard Mega-Cap Growth ETF (MGK) meningkat 1.3%, mengatasi kenaikan 0.9% S&P 500.

Saham semikonduktor menyampaikan prestasi menonjol, dipimpin oleh Advanced Micro Devices (AMD 126.40, +10.24, +8.82%), yang melonjak selepas laporan CNBC bahawa syarikat itu mungkin telah mendapatkan urusniaga GPU dengan Amazon (AMZN 216.17, +4.07, +1.92%). Indeks Semikonduktor Philadelphia meningkat 3.0%, membawa kenaikan suku tahunannya kepada 23.3%.

Di pihak yang menurun, saham pertahanan dan tenaga, yang memimpin pada hari Jumaat di tengah-tengah kebimbangan geopolitik, mundur ketika ketakutan mengenai konflik Israel-Iran mereda. Sektor tenaga S&P 500 (-0.3%) didagangkan lebih rendah seiring dengan penurunan dalam niaga hadapan WTI mentah (71.83, -1.33, -1.8%). Kelemahan relatif juga diperhatikan dalam sektor defensif seperti utiliti (-0.5%), kesihatan (-0.4%), dan barangan asas pengguna (+0.02%).

Kedalaman pasaran memihak kepada pengembang melebihi penurun dengan nisbah kurang sedikit dari 2-untuk-1 di kedua-dua NYSE dan Nasdaq, dengan kelebihan ini menyempit ketika sesi berakhir.

Prestasi tahun-ke-tahun:

Kalendar ekonomi Tinjauan Pembuatan Empire State untuk bulan Jun lebih lemah daripada yang dijangkakan. PMI jatuh pada -16.0 (konsensus -6.6; sebelumnya -9.2), dengan penurunan dalam indeks pesanan baru dan penghantaran. Ini menandakan penguncupan bulanan keempat berturut-turut dalam aktiviti pembuatan Negeri New York; walaubagaimanapun, syarikat melaporkan pandangan yang lebih optimis untuk keadaan perniagaan selama enam bulan akan datang.

Pasaran tenaga Brent mentah kekal pada $74.40 setakat hari Isnin. Harga minyak stabil buat masa ini walaupun terdapat konflik Israel-Iran, kerana Israel masih belum melancarkan serangan besar-besaran terhadap infrastruktur minyak utama Iran. Namun, ini boleh berubah dengan cepat.

Kesimpulan: Situasi di Iran kekal sangat tidak stabil dan mungkin berubah secara dramatik dalam masa terdekat — sama ada menuju ke arah rundingan dan beberapa bentuk gencatan senjata atau menuju kejatuhan pihak berkuasa di Iran, yang berpotensi membawa kepada kekacauan.

Pasaran saham AS masih memberi tumpuan kepada mesyuarat dasar Rizab Persekutuan tetapi akan bertindak balas dengan kuat terhadap sebarang perkembangan besar dalam konflik Timur Tengah.