Дивіться також

17.06.2025 09:59

17.06.2025 09:59

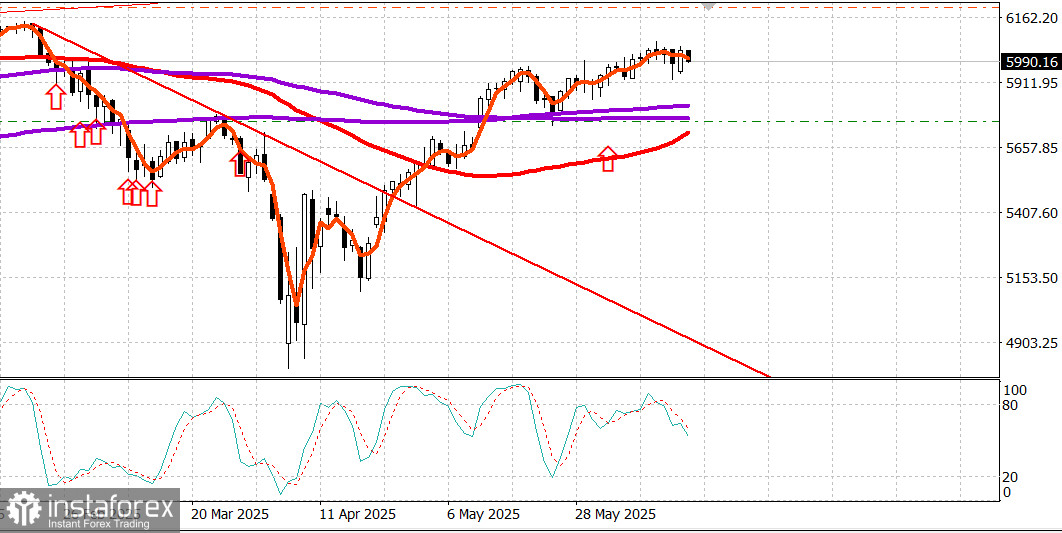

S&P500

Обзор 17.06

Рынок США: Рост перед ФРС

Главные индексы США в понедельник: Доу +0.8%, NASDAQ +1.5%, S&P500 +0.9%, S&P500 6033, диапазон 5600 - 6200.

Фондовый рынок в понедельник перегруппировался и отыграл большую часть потерь, понесенных в пятницу, несколько утешенный пониманием того, что израильско-иранский конфликт остается относительно сдержанным и не привел к каким-либо серьезным перебоям в поставках нефти. В связи с этим сегодняшние сообщения в прессе предположили, что Иран работает по дипломатическим каналам, чтобы попытаться договориться о соглашении о прекращении огня с Израилем, хотя Израиль не высказывал подобных инициатив.

Несмотря на последний момент, фондовый рынок был пропитан позитивным настроем, который был самым сильным на открытии, которое подняло S&P 500 до 6050. Однако покупатели не сохранили эту раннюю уверенность. Основные индексы постепенно снижались с этих начальных максимумов в течение оставшейся части сессии, но все же завершили день комфортно выше открытия.

Рост был подкреплен опережающей динамикой акций с большой капитализацией, которые зарегистрировали лидерство в секторах информационных технологий (+1,5%), услуг связи (+1,5%) и потребительских дискреционных товаров (+1,2%).

Vanguard Mega-Cap Growth ETF (MGK) вырос на 1,3% по сравнению с ростом на 0,9% для S&P 500.

Отдельно акции полупроводниковых компаний показали выдающиеся результаты, особенно Advanced Micro Devices (AMD 126,40, +10,24, +8,82%), которые выросли на сообщении CNBC о том, что компания, возможно, заключила сделку по GPU с Amazon (AMZN 216,17, +4,07, +1,92%). Индекс Philadelphia Semiconductor вырос на 3,0%, поднявшись на 23,3% за квартал.

С другой стороны, акции оборонных и энергетических компаний отступили от лидирующих позиций пятницы, поскольку беспокойство рынка по поводу израильско-иранского конфликта ослабло.

Энергетический сектор S&P 500 (-0,3%) торговался с понижением в сочетании с снижением фьючерсов на нефть WTI (71,83, -1,33, -1,8%). Относительная слабость также наблюдалась в более ориентированных на защиту секторах коммунальных услуг (-0,5%), здравоохранения (-0,4%) и потребительских товаров первой необходимости (+0,02%).

Показатели широты рынка благоприятствовали растущим над падающими с разницей менее 2 к 1 на NYSE и Nasdaq, с сужением этого преимущества по мере развития сессии.

С начала года:

S&P 500: +2.6% Nasdaq: +2.0% DJIA: -0.1% S&P 400: -2.7% Russell 2000: -4.8%

Обзор экономических данных:

Производственный обзор Эмпайр-стейт за июнь оказался слабее, чем ожидалось, на уровне -16,0 (консенсус -6,6; предыдущее значение -9,2), при этом индексы новых заказов и поставок снизились. Это был четвертый подряд спад производственной активности в штате Нью-Йорк; однако компании стали позитивно смотреть на условия на следующие шесть месяцев.

Энергетика: Нефть Брент 74.40 долл. - на уровне понедельника. Нефть не растет дальше на фоне войны Израиля и Ирана - поскольку пока Израиль не наносит массированных ударов по основным нефтяным объектам Ирана - но это может измениться.

Вывод: Ситуация в Иране очень нестабильна и, скорее всего, радикально изменится в близкой перспективе - или будут переговоры и некоторое соглашение с прекращением войны - или возможен развал власти в Иране и хаос.

Рынок США ждет ФРС - но будет реагировать на сильные изменения в ходе войны на Ближнем Востоке.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instatrade.com/ru/forex_analysis/?х=mmakarov