Voir aussi

17.06.2025 10:45 AM

17.06.2025 10:45 AM

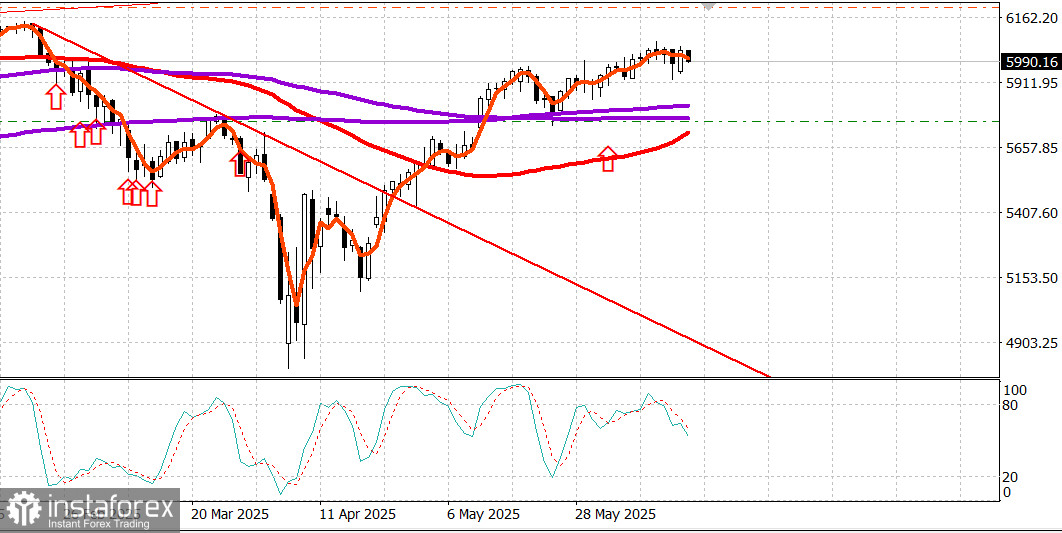

S&P500

Aperçu des principaux indices boursiers américains lundi : Dow +0,8 %, NASDAQ +1,5 %, S&P 500 +0,9 %, S&P 500 à 6 033 dans une fourchette intrajournalière de 5 600 à 6 200.

Lundi, le marché boursier américain s'est ressaisi et a récupéré une grande partie des pertes subies vendredi, porté par la compréhension que le conflit Israël-Iran reste relativement contenu et n'a pas encore entraîné de perturbations significatives dans l'approvisionnement en pétrole. Les rapports suggèrent que l'Iran s'engagerait dans des efforts diplomatiques pour négocier un potentiel cessez-le-feu avec Israël, bien qu'Israël n'ait pas exprimé de telles initiatives.

Malgré cette incertitude, le sentiment du marché était largement positif, avec le plus fort élan à l'ouverture, ce qui a propulsé le S&P 500 jusqu'à 6 050. Cependant, les acheteurs ont eu du mal à maintenir cette confiance initiale. Les indices boursiers de référence ont progressivement reculé par rapport à ces sommets initiaux jusqu'à la fin de la séance, mais ont tout de même clôturé confortablement au-dessus de leurs niveaux d'ouverture.

La reprise a été soutenue par la solide performance des actions à grande capitalisation, qui ont mené les gains dans les secteurs des technologies de l'information (+1,5 %), des services de communication (+1,5 %) et des biens de consommation discrétionnaires (+1,2 %).

Le Vanguard Mega-Cap Growth ETF (MGK) a augmenté de 1,3 %, surpassant le gain de 0,9 % du S&P 500.

Les actions de semi-conducteurs ont livré des performances remarquables, menées par Advanced Micro Devices (AMD 126,40, +10,24, +8,82 %), qui a bondi suite à un rapport de CNBC indiquant que l'entreprise pourrait avoir conclu un accord de GPU avec Amazon (AMZN 216,17, +4,07, +1,92 %). L'indice des semi-conducteurs de Philadelphie a grimpé de 3,0 %, portant son gain trimestriel à 23,3 %.

À la baisse, les actions de la défense et de l'énergie, qui étaient en tête vendredi en raison des préoccupations géopolitiques, ont reculé alors que les craintes concernant le conflit Israël-Iran s'atténuaient. Le secteur de l'énergie du S&P 500 (-0,3 %) a échangé à la baisse parallèlement à une baisse des futures de brut WTI (71,83, -1,33, -1,8 %). Une faiblesse relative a également été observée dans les secteurs défensifs tels que les services publics (-0,5 %), la santé (-0,4 %) et les produits de base de consommation (+0,02 %).

La largeur du marché a favorisé les avancées par rapport aux déclins dans un ratio inférieur à 2 pour 1 sur le NYSE et le Nasdaq, cet avantage s'étant réduit au fur et à mesure de la séance.

Performance depuis le début de l'année :

Calendrier économique L'Empire State Manufacturing Survey pour juin a été plus faible que prévu. Le PMI a chuté à -16,0 (consensus -6,6 ; précédent -9,2), avec des baisses dans les indices des nouvelles commandes et des expéditions. Cela a marqué le quatrième mois consécutif de contraction de l'activité manufacturière dans l'État de New York ; cependant, les entreprises ont signalé une perspective plus optimiste des conditions commerciales pour les six prochains mois.

Marché de l'énergie Le Brent brut s'est maintenu à 74,40 $ lundi. Les prix du pétrole restent stables malgré le conflit Israël-Iran en cours pour l'instant, Israël n'ayant pas lancé de frappes majeures contre l'infrastructure pétrolière clé de l'Iran. Cependant, cela pourrait changer rapidement.

Conclusion La situation en Iran reste très instable et est susceptible de changer radicalement à court terme - soit vers des négociations et une forme de cessez-le-feu, soit vers un effondrement de l'autorité en Iran, ce qui pourrait potentiellement mener au chaos.

Le marché boursier américain reste concentré sur la réunion de politique de la Réserve fédérale mais réagira fortement à tout développement majeur dans le conflit du Moyen-Orient.