15.08.2025 09:37 AM

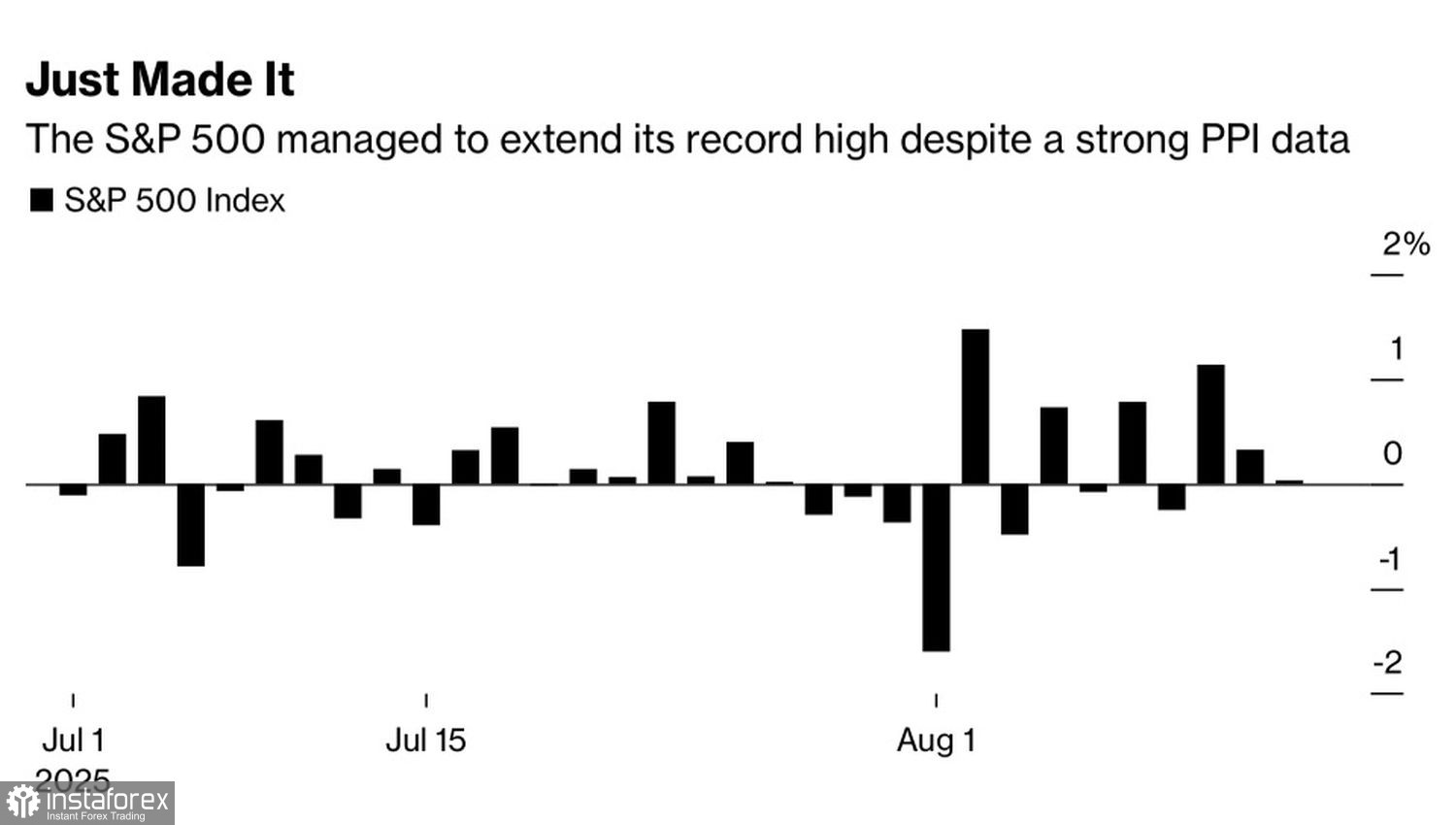

15.08.2025 09:37 AMتجاهلت الأسواق مرة أخرى الأخبار السيئة. تمكن مؤشر S&P 500 من الإغلاق على ارتفاع، متماسكًا أمام الضربة من مؤشر أسعار المنتجين. على أساس شهري، ارتفع مؤشر أسعار المنتجين بنسبة 0.9% في يوليو، وهو أسرع وتيرة في ثلاث سنوات. هذا المسار يرسم سيناريو الركود التضخمي. فقط مؤخرًا، قادت بيانات أسعار المستهلكين الكثيرين للاعتقاد بأن الأسوأ قد انتهى. في الواقع، يمكن أن يحدث أي شيء، ويجب على المتداولين أن يكونوا مستعدين لذلك.

كان البيع في أبريل لمؤشر S&P 500 بعد يوم تحرير أمريكا مدفوعًا بمخاوف من أن التعريفات الجمركية إما ستسرع من تضخم المستهلك، وتقلل من إنفاق الأسر، وفي النهاية تدفع الاقتصاد إلى الركود، أو أن الشركات ستمتص معظم العبء وتتجنب تمرير التكاليف الأعلى إلى الأسر. هذا من شأنه أن يضر بهوامش الربح ويخفض المؤشر العام للأسهم.

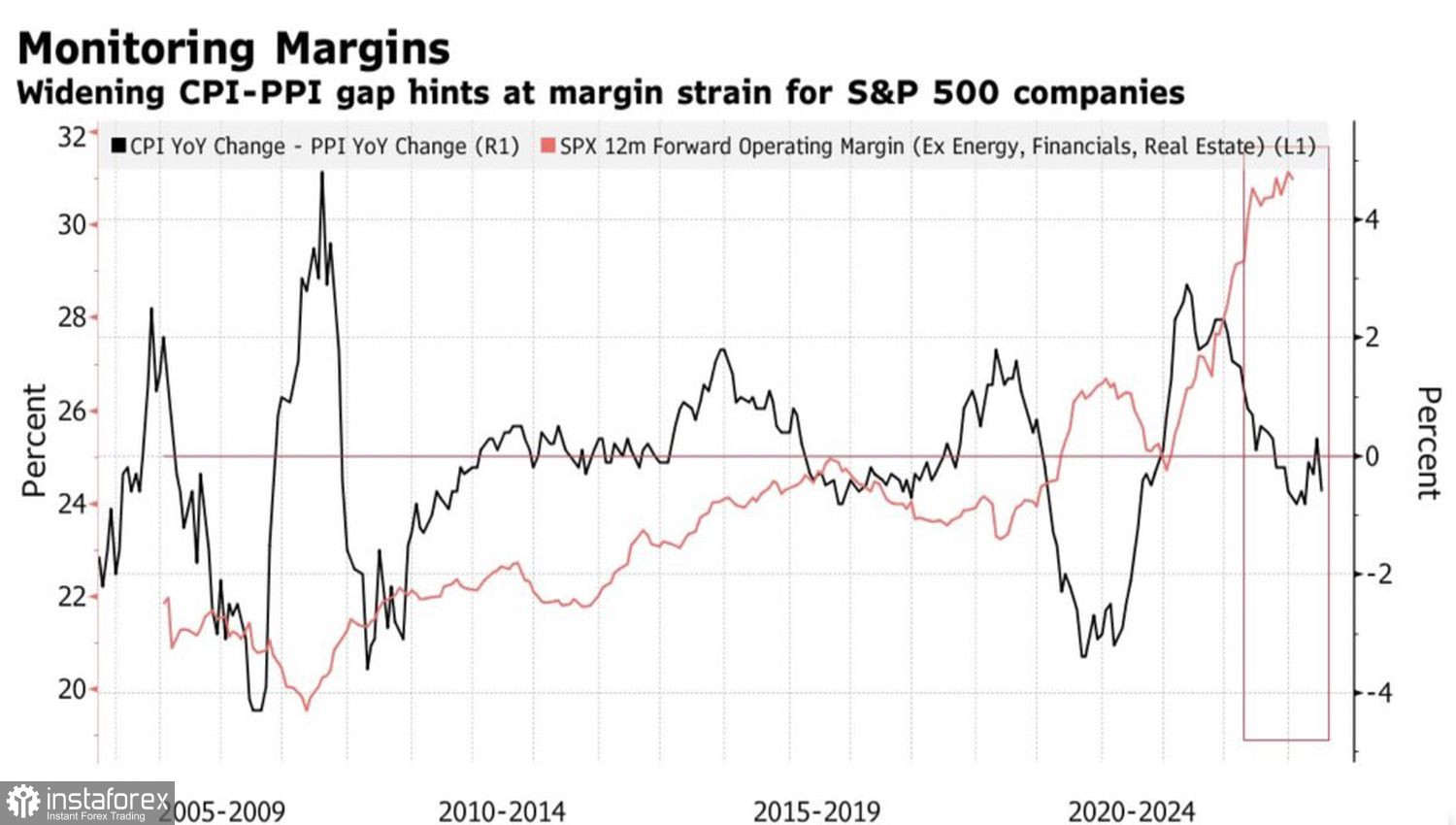

ديناميكيات التضخم الأمريكي وانتشار هوامش الربح

بالنظر إلى تقدم مؤشر أسعار المنتجين (PPI) على مؤشر أسعار المستهلكين (CPI)، يبدو أن السيناريو الثاني يتجسد. الشركات تتحمل العبء بنفسها، وارتفاع التكاليف سيؤثر سلبًا على الأرباح المستقبلية. في النهاية، سيتم تمرير جزء من هذه النفقات إلى المستهلكين، ولكن في الوقت الحالي، من المنطقي الاستعداد لنتائج مالية أضعف من الشركات الأمريكية في الربع الثالث.

ومع ذلك، لم ينخفض مؤشر S&P 500 بفضل التوقعات باستئناف الاحتياطي الفيدرالي لدورة التيسير النقدي. فقد أغلق المؤشر العريض للأسهم في المنطقة الإيجابية في ست من آخر تسع جلسات تداول. نعم، ارتفاع أسعار المنتجين قد استبعد فعليًا خفضًا بمقدار 50 نقطة أساس في معدل الأموال الفيدرالية في سبتمبر. ومع ذلك، لا يزال من المتوقع أن يقوم الاحتياطي الفيدرالي بتخفيف السياسة النقدية. ونتيجة لذلك، من المتوقع أن تساعد عوائد سندات الخزانة الأمريكية المنخفضة في تعويض جزء من الزيادات في التكاليف الناجمة عن التعريفات الجمركية للشركات.

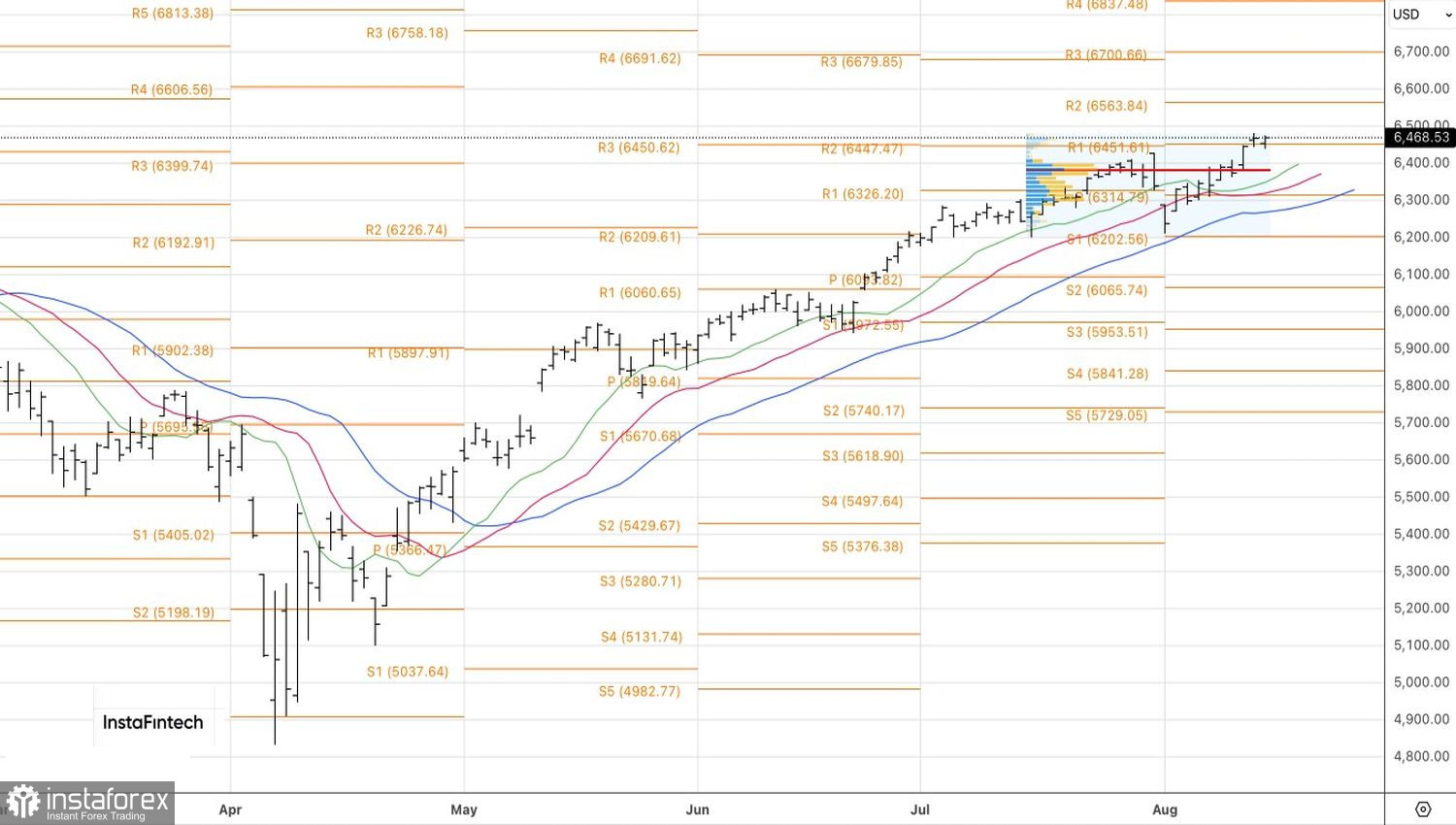

ديناميكيات مؤشر S&P 500 اليومية

يمكن أن يؤدي ضعف الدولار الأمريكي بشكل أكبر إلى دعم مؤشر S&P 500 من خلال تعزيز الأرباح الخارجية للشركات الأمريكية. إن قيام الاحتياطي الفيدرالي بخفض أسعار الفائدة في وقت تتسارع فيه معدلات التضخم هو حدث نادر، لكنه حدث من قبل في تاريخ الاقتصاد الأمريكي.

في النصف الثاني من عام 2007 وحتى النصف الأول من عام 2008، تسببت صدمات سلسلة التوريد في ارتفاع الأسعار بشكل كبير. استخدم الاحتياطي الفيدرالي التحفيز النقدي لدعم أسواق العمل والإسكان التي كانت تبرد. ونتيجة لذلك، انخفض مؤشر الدولار الأمريكي بنسبة 8%.

وبالتالي، تُعتبر التعريفات الجمركية عاملاً سلبياً، لكن سوق الأسهم الأمريكية لديها أدوات لمواجهتها. سيعتمد الكثير على استعداد الاحتياطي الفيدرالي لتخفيف السياسة النقدية، مع احتمالية ظهور إشارات على استئناف الدورة في وقت مبكر من اجتماع جاكسون هول لمحافظي البنوك المركزية.

من الناحية الفنية، لا يزال الرسم البياني اليومي لمؤشر S&P 500 يظهر اتجاهًا صعوديًا. الدعم الرئيسي هو مستوى المحور عند 6,450. إذا تمكن المضاربون على الصعود من البقاء فوق هذا المستوى، فإن فرص دفع الأسعار نحو 6,575 و6,700 ستزداد. طالما أن المؤشر العريض للأسهم يتداول فوق 6,450، فمن المنطقي الحفاظ على التحيز نحو الشراء.