อ่านรายละเอียดเพิ่มเติม

15.08.2025 09:37 AM

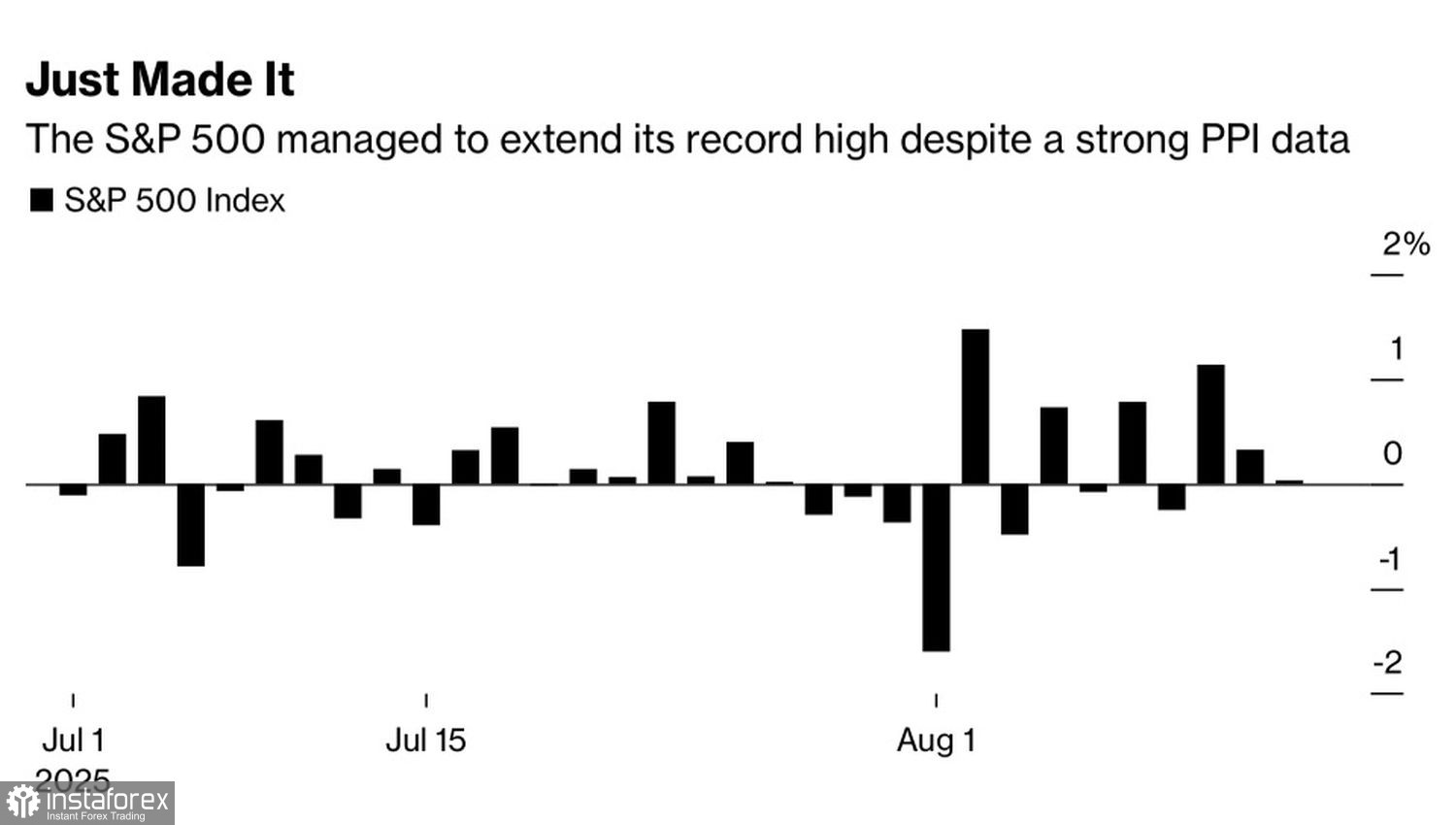

15.08.2025 09:37 AMตลาดหุ้นยังคงสามารถรับมือกับข่าวร้ายได้อีกครั้ง โดยดัชนี S&P 500 สามารถปิดบวกขึ้นได้ แม้จะได้รับแรงกดดันจากดัชนีราคาผู้ผลิต (PPI) ที่ปรับตัวเพิ่มขึ้น ในรายเดือน PPI กระโดดขึ้น 0.9% ในเดือนกรกฎาคม ซึ่งเป็นอัตราที่เพิ่มขึ้นเร็วที่สุดในรอบสามปี แนวโน้มเหล่านี้ชี้ให้เห็นถึงภาวะเศรษฐกิจชะลอตัวผสมกับเงินเฟ้อที่สูง ไม่กี่วันที่ผ่านมา ข้อมูลราคาผู้บริโภคทำให้หลายคนเชื่อว่าสถานการณ์ที่แย่ที่สุดได้ผ่านไปแล้ว ในความเป็นจริงอะไรก็สามารถเกิดขึ้นได้ และนักลงทุนจะต้องพร้อมเผชิญกับสิ่งนั้น

การเทขายดัชนี S&P 500 ในเดือนเมษายนหลังจากวันที่ประกาศปลดปล่อยแห่งสหรัฐอเมริกา เกิดจากความกลัวว่าภาษีจะทำให้เงินเฟ้อของผู้บริโภคเร่งตัว เพิ่มหรือว่าลดค่าใช้จ่ายครัวเรือน และท้ายที่สุดผลักดันเศรษฐกิจเข้าสู่ภาวะถดถอย หรือว่าบริษัทจะรับภาระที่เพิ่มขึ้นเองและหลีกเลี่ยงการส่งต่อค่าใช้จ่ายที่สูงขึ้นให้กับภาคครัวเรือน ซึ่งอาจทำให้กำไรลดลงและดึงดัชนีหุ้นโดยรวมลดลงตามไปด้วย

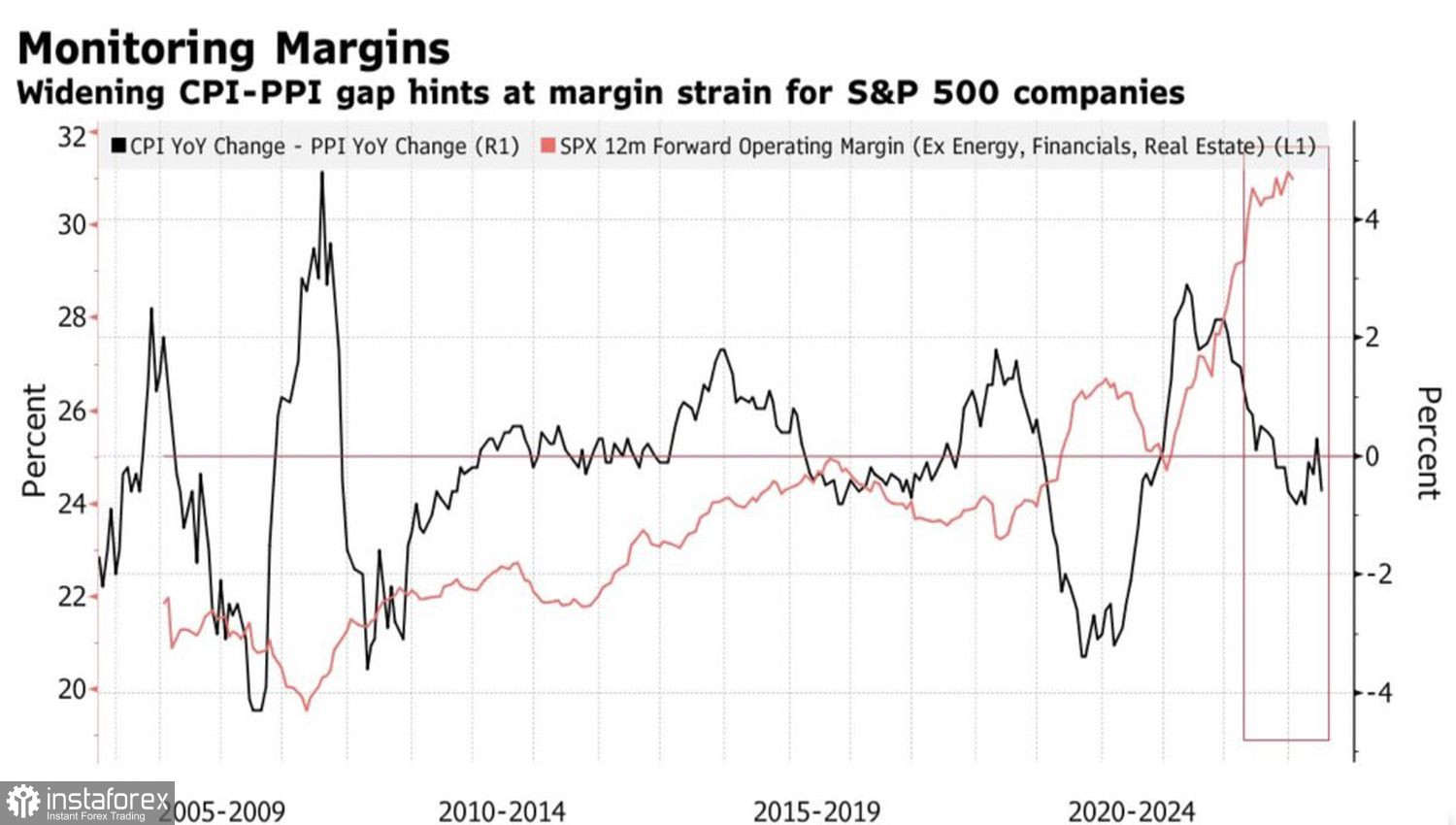

พลวัตของอัตราเงินเฟ้อในสหรัฐฯ และการแพร่กระจายของอัตรากำไร

เมื่อพิจารณาจากการที่ PPI นำหน้า CPI ดูเหมือนว่าสถานการณ์ที่สองกำลังจะเกิดขึ้น บริษัทต่างๆ กำลังรับภาระต้นทุนที่เพิ่มขึ้นเอง ซึ่งจะส่งผลกระทบในทางลบต่อผลกำไรในอนาคต ในที่สุด ส่วนหนึ่งของค่าใช้จ่ายเหล่านี้จะถูกส่งต่อไปยังผู้บริโภค แต่สำหรับตอนนี้ สมเหตุสมผลที่จะเตรียมตัวสำหรับผลลัพธ์ทางการเงินที่อ่อนแอลงจากบริษัทในสหรัฐฯ ในไตรมาสที่สาม

แม้กระนั้น S&P 500 ไม่ได้ลดลงเนื่องจากคาดการณ์ว่าธนาคารกลางสหรัฐจะกลับมาทำการผ่อนคลายการเงินอีกครั้ง ดัชนีหุ้นที่กว้างขึ้นได้ปิดในแดนบวกในหกจากเก้าช่วงการซื้อขายล่าสุด แม้ราคาผู้ผลิตที่พุ่งขึ้นได้ตัดสิทธิ์ลดอัตราดอกเบี้ยของกองทุนกลางลง 50 จุดฐานในเดือนกันยายน แต่อย่างไรก็ตาม ตลาดยังคาดว่าธนาคารกลางจะผ่อนคลายนโยบายการเงิน ดังนั้น ผลตอบแทนจากพันธบัตรรัฐบาลสหรัฐที่ลดลงน่าจะช่วยชดเชยบางส่วนของค่าใช้จ่ายที่เพิ่มขึ้นจากภาษีสำหรับบริษัทได้

การเคลื่อนไหวรายวันของ S&P 500

การอ่อนค่าลงเพิ่มเติมของดอลลาร์สหรัฐอาจสนับสนุน S&P 500 โดยการเพิ่มรายได้จากต่างประเทศให้กับบริษัทสหรัฐ การที่ Fed ลดอัตราดอกเบี้ยในขณะที่เงินเฟ้อเพิ่มขึ้นนั้นเป็นเหตุการณ์ที่พบได้ยาก แต่มันเคยเกิดขึ้นมาก่อนในประวัติศาสตร์เศรษฐกิจของสหรัฐอเมริกา

ในช่วงครึ่งหลังของปี 2007 ถึงครึ่งแรกของปี 2008 การขาดแคลนห่วงโซ่อุปทานทำให้ราคาพุ่งสูงขึ้น Fed ใช้นโยบายกระตุ้นทางการเงินเพื่อสนับสนุนตลาดแรงงานและที่อยู่อาศัยที่เย็นตัวลง ผลที่ตามมาคือดัชนีดอลลาร์สหรัฐลดลง 8%

ดังนั้น ภาษีถือเป็นปัจจัยลบ แต่ตลาดหุ้นสหรัฐมีเครื่องมือในการรับมือกับสิ่งเหล่านี้ โดยมากจะขึ้นอยู่กับความพร้อมของ Fed ในการผ่อนคลายนโยบายการเงิน โดยอาจมีสัญญาณการเริ่มรอบใหม่ที่การประชุมนายธนาคารกลางที่ Jackson Hole เร็วๆ นี้

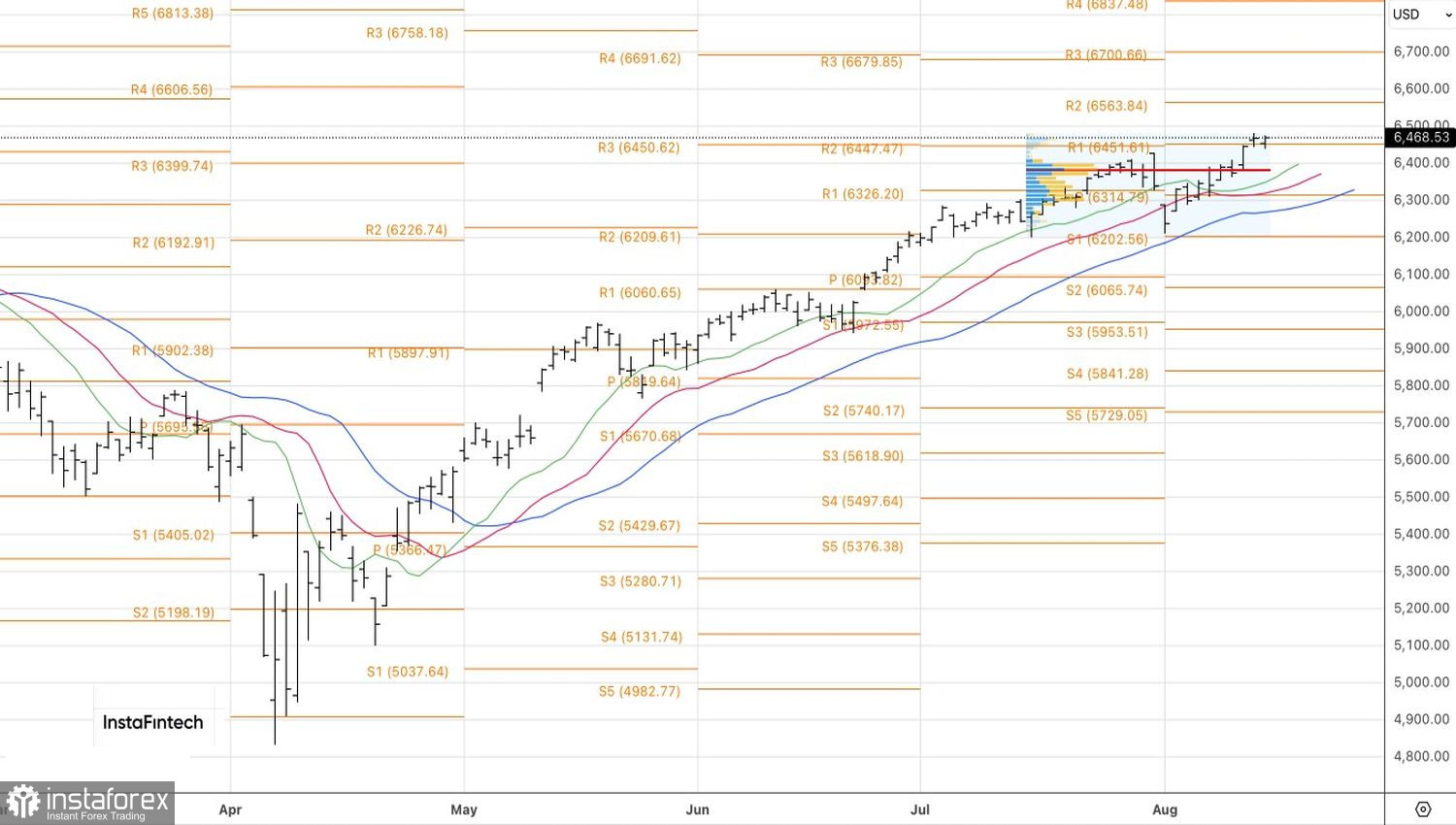

ในทางเทคนิค แผนภูมิ S&P 500 รายวันยังคงแสดงแนวโน้มขาขึ้น ระดับสนับสนุนที่สำคัญคือระดับหมุนที่ 6,450 หากฝ่ายชื้อสามารถถือให้เหนือระดับนี้ได้ โอกาสในการดันราคาขึ้นไปที่ 6,575 และ 6,700 จะเพิ่มขึ้น ตราบเท่าที่ดัชนีทุนกว้างซื้อขายอยู่เหนือ 6,450 การรักษามุมมองการซื้อยังคงมีเหตุผล