26.09.2025 12:01 PM

26.09.2025 12:01 PMمع إغلاق يوم أمس، أنهت المؤشرات الرئيسية للأسهم الأمريكية على انخفاض. حيث تراجع مؤشر S&P 500 بنسبة 0.50%، بينما فقد مؤشر Nasdaq 100 نسبة 0.50%. وانخفض مؤشر Dow Jones الصناعي بنسبة 0.38%.

تواصل الأسهم العالمية الانخفاض لليوم الرابع على التوالي، حيث أثرت المخاوف بشأن التقييمات المرتفعة والإشارات المتباينة من مسؤولي الاحتياطي الفيدرالي بشأن أسعار الفائدة على معنويات المستثمرين. يقوم المتداولون بتحليل أحدث البيانات الاقتصادية وتعليقات الاحتياطي الفيدرالي في محاولة لتقييم المسار المستقبلي للسياسة النقدية. تتزايد حالة عدم اليقين بسبب الآراء المتباينة داخل الاحتياطي الفيدرالي حول توقيت ونطاق تخفيضات الفائدة المستقبلية. يشدد بعض المسؤولين على أهمية المزيد من تحليل البيانات قبل اتخاذ القرارات، بينما يلمح آخرون إلى إمكانية تخفيف السياسة بشكل أسرع.

انخفض مؤشر MSCI لجميع دول العالم بنسبة 0.1%، مسجلاً أطول سلسلة خسائر في شهر. تراجعت المؤشرات الآسيوية بنسبة 0.8%، وهو أكبر انخفاض في سبتمبر. انخفضت أسهم شركات الأدوية بعد أن أعلن الرئيس دونالد ترامب عن ضريبة بنسبة 100% على الأدوية ذات العلامات التجارية أو الحاصلة على براءة اختراع. لم تتغير العقود الآجلة لمؤشر S&P 500 بشكل كبير، بينما انخفضت العقود الآجلة لمؤشر Nasdaq 100 بنسبة 0.1%. ارتفعت العقود الأوروبية بنسبة 0.4%. استقر مؤشر الدولار بالقرب من أعلى مستوى له في ثلاثة أسابيع، وتداولت عوائد الخزانة في نطاق ضيق، مما ركز انتباه المستثمرين على مقياس التضخم المفضل لدى الاحتياطي الفيدرالي، والذي من المقرر صدوره اليوم.

بعد انتعاش بقيمة 15 تريليون دولار في الأسهم العالمية من أدنى مستوياتها في أبريل، يواجه المتداولون الآن جدارًا من عدم اليقين حيث تعيد العناوين الرئيسية للتعريفات الجمركية زعزعة الأسواق مرة أخرى. تؤثر الإجراءات القادمة للاحتياطي الفيدرالي، وموسم أرباح الشركات، وتهديد إغلاق الحكومة الأمريكية أيضًا على المعنويات. يتحول التركيز الآن إلى تقرير التضخم يوم الجمعة بعد أن عقدت بيانات الناتج المحلي الإجمالي القوية في الولايات المتحدة التوقعات لمزيد من تخفيضات الفائدة.

قلصت أسواق العملات قليلاً من توقعاتها لتخفيضات الفائدة من الاحتياطي الفيدرالي بعد صدور بيانات الناتج المحلي الإجمالي، حيث تتوقع الآن انخفاضًا بنحو 40 نقطة أساس بحلول نهاية العام. تضيف الخلافات داخل الاحتياطي الفيدرالي حول ديناميكيات الفائدة إلى حالة عدم اليقين.

صرح عضو مجلس الاحتياطي الفيدرالي ستيفن ميران أمس أن البنك المركزي الأمريكي يخاطر بإلحاق الضرر بالاقتصاد إذا لم يتحرك بسرعة لخفض أسعار الفائدة. اختلف مع قرار الأسبوع الماضي بخفض ربع نقطة مئوية، مفضلاً خفضًا بنصف نقطة.

كما قالت زميلته ميشيل بومان أمس إن التضخم قريب بما فيه الكفاية من هدف البنك المركزي، مما يبرر المزيد من التيسير مع ضعف سوق العمل. في الوقت نفسه، أعرب رئيس الاحتياطي الفيدرالي في شيكاغو أوستن جولسبي عن مخاوف مستمرة بشأن التضخم المدفوع بالتعريفات ورفض أي دعوات لـ "التحميل المسبق" أو تخفيضات متعددة في الفائدة.

في أسواق أخرى، سجل النفط أكبر مكاسب أسبوعية له في أكثر من ثلاثة أشهر وسط تجدد الضغوط من ترامب على مشتري الطاقة الروسية. تم تداول الذهب بالقرب من أعلى مستوى له على الإطلاق، مسجلاً الأسبوع السادس من المكاسب.

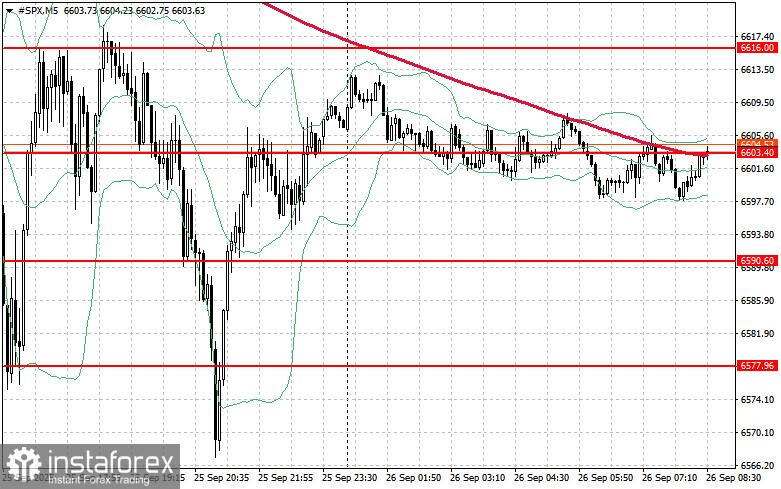

التوقعات الفنية لمؤشر S&P 500:

اليوم، الهدف الرئيسي للمشترين سيكون اختراق المقاومة الأقرب عند 6,616 دولار. سيفتح هذا الطريق لمزيد من النمو واحتمال التحرك إلى 6,630 دولار. بالإضافة إلى ذلك، فإن البقاء فوق 6,648 دولار سيساعد في تعزيز موقف الثيران. من ناحية أخرى، إذا انخفضت شهية المخاطرة، يجب على المشترين الدفاع عن مستوى 6,603 دولار. كسر هذا المستوى سيدفع الأداة بسرعة إلى 6,590 دولار ويفتح الطريق إلى 6,577 دولار.