26.09.2025 12:01 PM

26.09.2025 12:01 PM截至昨日收盤,主要的美國股市指數收低。標準普爾 500 指數下跌 0.50%,而納斯達克 100 指數下跌 0.50%。工業道瓊斯指數回落 0.38%。

全球股市連續第四天下跌,高估值和美聯儲官員在利率方面發出的混合信號抑制了投資者情緒。交易員正在消化最新的經濟數據和美聯儲的評論,試圖評估貨幣政策的未來走向。由於美聯儲內部對未來降息的時間和範圍存在分歧,這一不確定性正在增加。有些官員強調在做出決定之前進一步分析數據的重要性,而另一些則暗示可能更快地放鬆政策。

MSCI全球股指下滑0.1%,達到一個月來的最長跌勢。亞洲指數下跌0.8%,創下九月以來的最大跌幅。製藥公司的股票暴跌,繼唐納德·特朗普總統宣布對品牌或專利藥品徵收100%稅後,S&P 500 期貨幾乎沒有變動,而納斯達克100期貨下跌0.1%。歐洲合約上漲了0.4%。美元指數接近三周高位,國債收益率在狹窄範圍內波動,投資者關注的是美聯儲偏愛的通脹指標,該指標將於今日公佈。

在全球股市從四月低點反彈15萬億美元後,交易員現在面臨著一堵不確定性的牆,因為新的關稅新聞再次擾亂市場。即將到來的美聯儲行動、企業財報季與美國政府關門的威脅也正在影響情緒。由於強勁的美國GDP數據使進一步降息的前景變得複雜,因此焦點轉向了週五的通脹報告。

在GDP數據發布後,外匯市場略微降低了對美聯儲降息的預期,到年底預計削減約40個基點。美聯儲內部對利率動態的分歧增添了不確定性。

美聯儲理事Steven Miran昨天表示,如果美聯儲未能迅速採取行動下調利率,則可能損害經濟。他不同意上週四分之一個百分點的降息決定,而是更傾向於半個百分點的減少。

他的同事Michelle Bowman昨天也表示,通脹已經接近中央銀行的目標,這在勞動力市場走弱時使進一步放鬆合理化。與此同時,芝加哥聯邦儲備銀行總裁Austan Goolsbee對於關稅驅動的通脹表示持續的關注,並駁斥了任何關於“前端負荷”或多次降息的呼籲。

在其他市場中,油價在川普重新向購買俄羅斯能源的買家施壓的背景下,錄得逾三個月以來最大單週漲幅。金價則交投於歷史高點下方,這是連續第六週上漲。

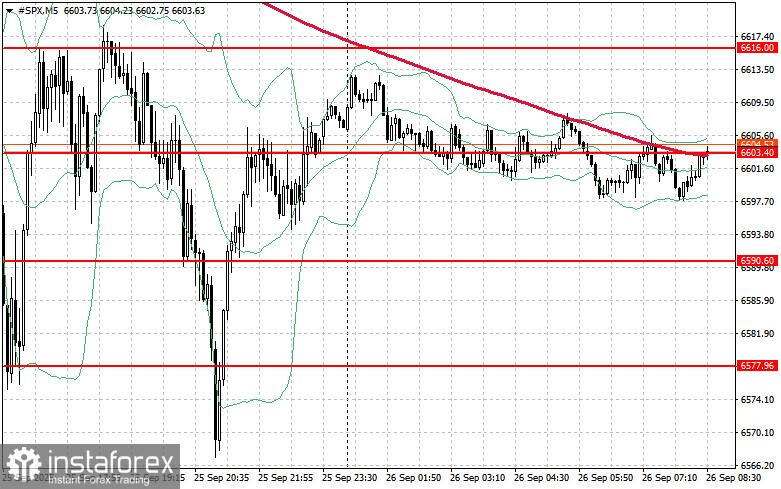

S&P 500 技術展望:

今天,買家的主要目標將是突破最近的阻力位 $6,616。這將為進一步增長鋪平道路,並可能推動價格上升至 $6,630。此外,保持在 $6,648 上方將有助於增強多頭的地位。反之,如風險偏好降低,買家必須守住 $6,603 的水平。跌破這一點將迅速將該工具推至 $6,590,並開放指向 $6,577 的途徑。