11.06.2025 12:21 AM

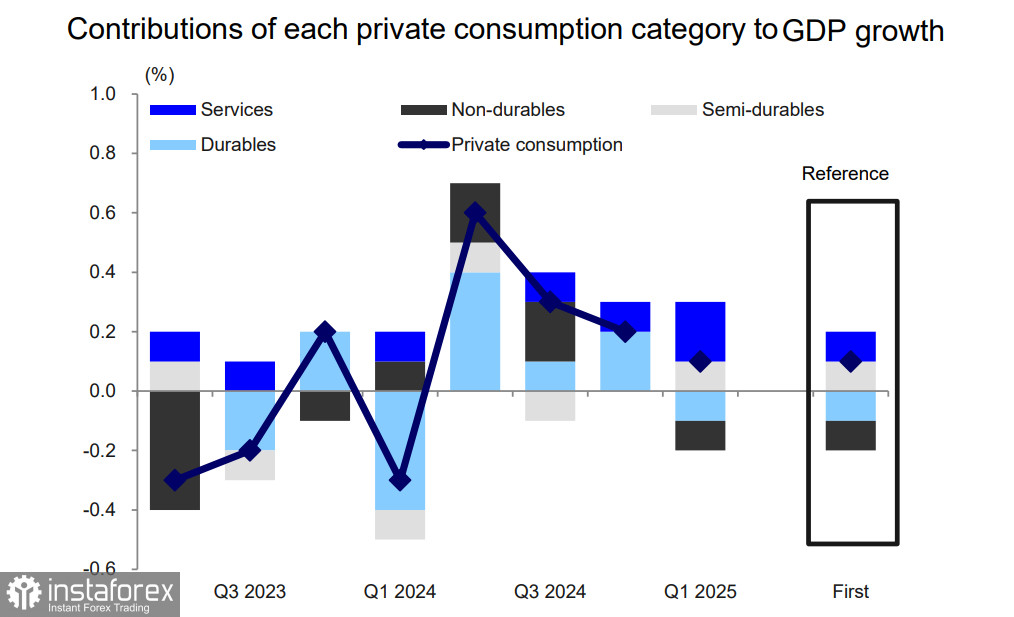

11.06.2025 12:21 AM日本第一季度國內生產總值(GDP)的修正估計顯示,經濟收縮程度比先前估計的要小,消費數據也被上調。GDP年同比下降0.2%,而非先前估計的0.7%。乍看之下,這似乎是一個重大修正,但不太可能改變對日本經濟狀況的普遍看法。同時值得注意的是,最終商品和服務的平減指數從3.2%修正為3.3%,這直接證實了持續的通脹壓力。

消費者需求的增長——作為支持經濟穩定和通脹壓力的另一個因素——支持提高利率的預測步伐。

主要問題在於,國內需求上升對GDP的正面貢獻,被出口下降和進口增加所抵消。隨著7月的臨近,緊張局勢升級。屆時,若談判無法取得成果,向美國出口的商品將被課以24%的關稅。日本也在努力爭取在25%的汽車關稅上獲得讓步,因汽車業乃日本最大產業,若受重擊,將立即使該國陷入衰退。

日本銀行將於下週召開下次政策會議。市場一致預期此次會議上不會加息;預計在7月的下次會議上可能加息。然而,日本銀行官員的言論將受到密切關注。周二,日本銀行行長上田和男重申,如果通脹持續上升,該行已準備好繼續加息。若不是受到美國新的關稅政策影響以致經濟前景減弱,原本可能在春季已經加息,推遲至更清晰的未來再進行收緊。

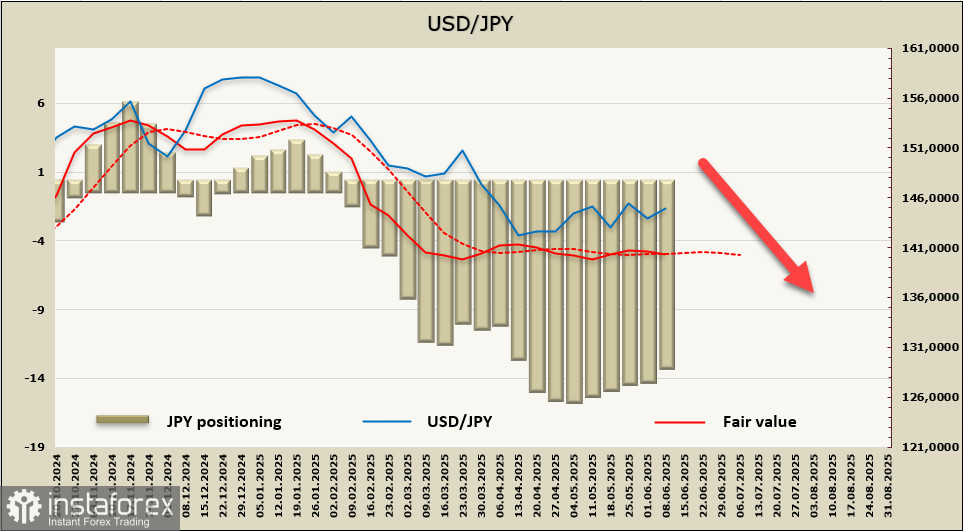

在此報告週內,日圓的淨多頭頭寸下降了10.8億美元,至131.23億美元。這是連續第五週下跌,但多頭持倉仍然強勁。從長遠角度看,合理估值雖然失去動力,但未有根本的改變,日元依然是美元/日元對的首選。

美中貿易談判的重啟及油價上升再次給日元帶來壓力,將其推回145水平,但這些都是暫時性因素,無法支撐長期趨勢。展望未來,前景依然如故——日元傾向於走強,因為日本的通脹壓力需要採取行動,而美國經濟衰退的威脅和全球貿易的不確定性加劇了緊張局勢,並促使對日元作為關鍵避險貨幣的需求。我們預計目前的整固將以向下突破告終,目標在139.49的支撐水平,然後是127–129區間。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。