24.07.2025 12:53 AM

24.07.2025 12:53 AM方案A:在8月1日之前與美國達成關於10%或以下的關稅協議。方案B:啟動反脅迫機制,對美國進口徵收約1000億歐元的關稅。這將針對美國向歐洲出口的三分之一產品,該產品在2024年的估值為3350億歐元。鑑於白宮打算將關稅提高至15%,要找到共同立場幾乎是不可能的。同時,時間不多了,這也阻礙了歐元/美元的上升。

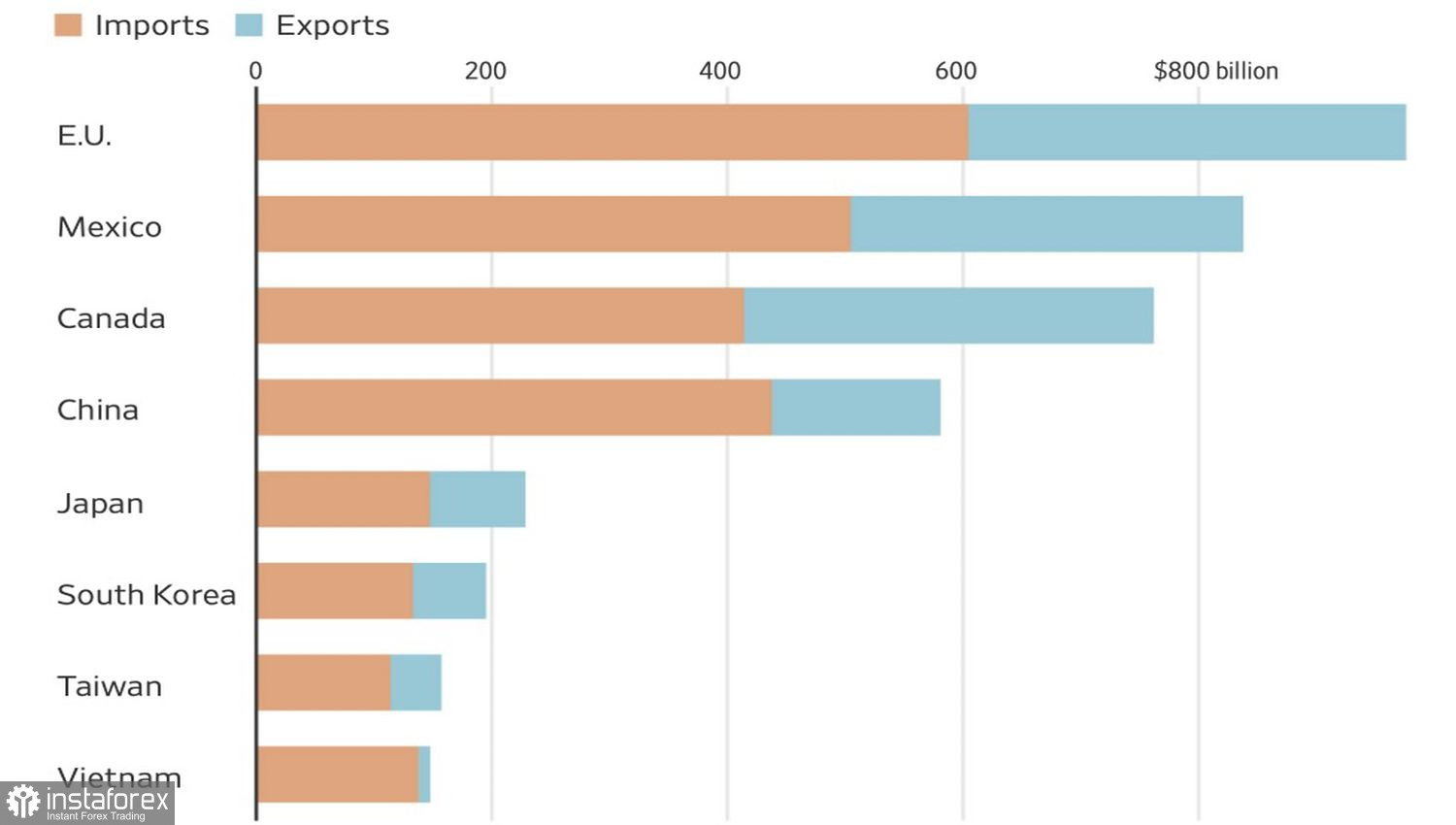

與日本達成的協議為美國帶來了多項優勢。15%的關稅收入將增加美國預算。這項協議表明貿易緊張局勢有緩和的跡象,激發了全球的風險偏好,使股票指數上升。最後,華盛頓可能會利用這一勢頭對布魯塞爾施壓。根據財政部長Scott Bessent的說法,歐盟未必會得到與東京相同的條款。他指出,日本提出了一個非常有吸引力的投資提案:向美國經濟投入5500億美元。歐洲聯盟能否提出具有同等價值的提案呢?

不太可能。即使是10%的關稅,對某些歐盟成員來說也將是災難性的,更不用說15%或30%。一切都表明,即將到來的貿易戰由於歐盟的貿易順差,很可能會對歐洲不利。中國在2017-2019年的貿易對峙期間的損失導致了人民幣價值的急劇下降。為什麼歐元不會走相似的下行道路——特別是當美聯儲的被動行為有利於美元時?儘管唐納德·特朗普呼籲降息300個基點,但央行仍然保持沉默且無所作為。

除此之外,歐元的投機性多頭頭寸過度膨脹,歐元兌美元的修正開始變得清晰。如果不是因為多頭持有強勢籌碼。由於投資組合多元化投資於較便宜的股票以及非美國居民對貨幣風險的對沖,從北美流向歐洲的資本流動對美元形成了巨大壓力。

因此,市場已經陷入僵局。在歐元/美元空頭方面,對美歐貿易戰的憂慮、美聯儲不願在特朗普的壓力下降息,以及過度的歐元投機多頭頭寸都是關鍵因素。在多頭方面,則有貨幣風險的對沖以及從美國流入歐盟的資本。難怪該主要貨幣對已經在1.16到1.18的整體區間徘徊數周。

在日線圖上,若歐元/美元的多頭無法將匯率維持在1.1715支撐位之上,將顯示出其弱勢,並為歐元兌美元的空頭倉位提供正當理由。反之,若重返1.176的局部高點之上,則為建立多頭倉位提供了理由。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。