26.09.2025 09:02 AM

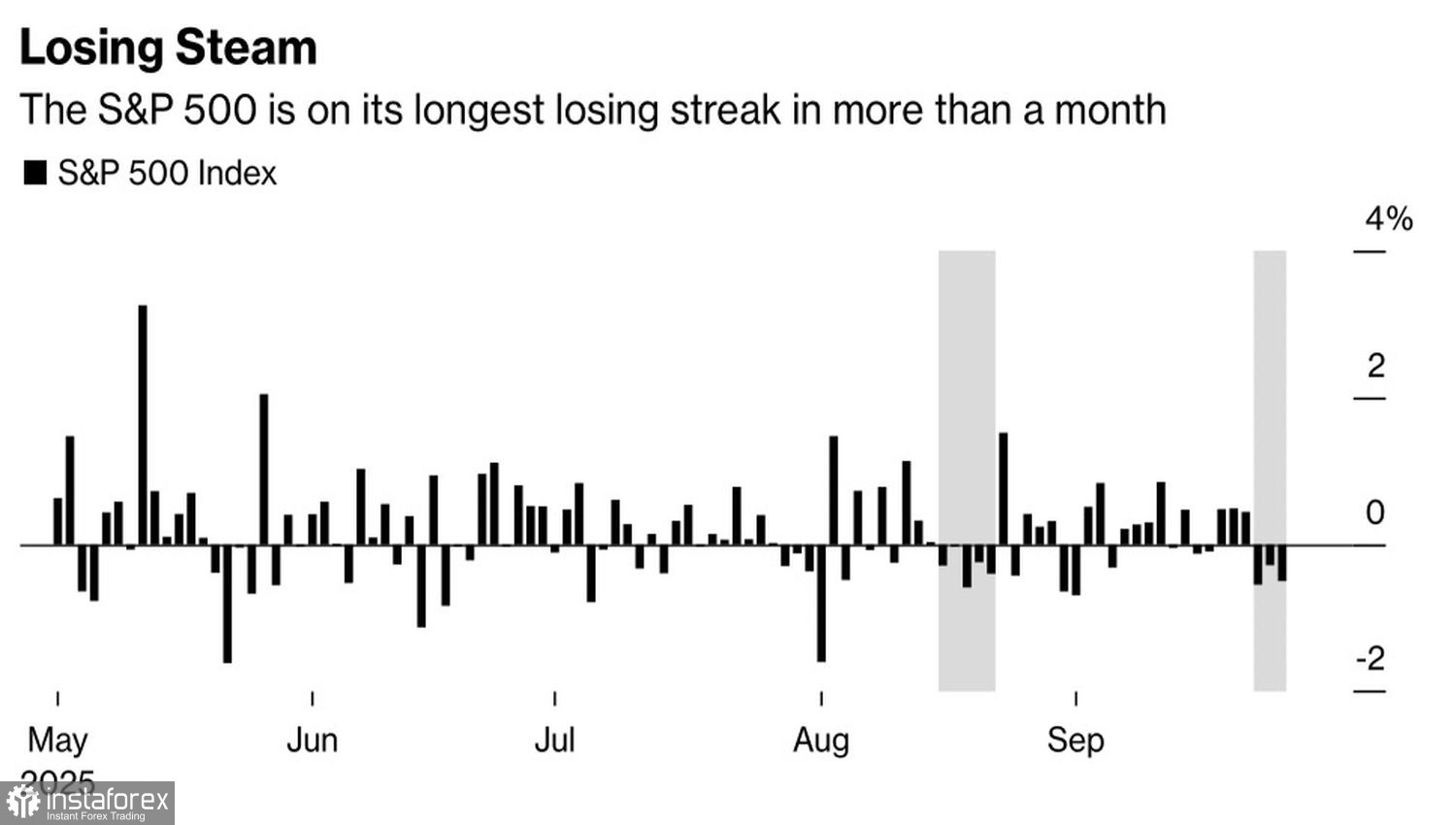

26.09.2025 09:02 AM長期以來,市場一直處於拔河狀態:美國經濟疲軟的跡象曾經令標普500指數下跌,但對美聯儲降息的預期和對人工智慧技術的信心將天平推向另一邊。這一廣泛的股票指數多次創下歷史新高。然而,到9月底時,一切似乎都顛倒過來。為期三天的下跌成為它一個月來最長的連跌紀錄。

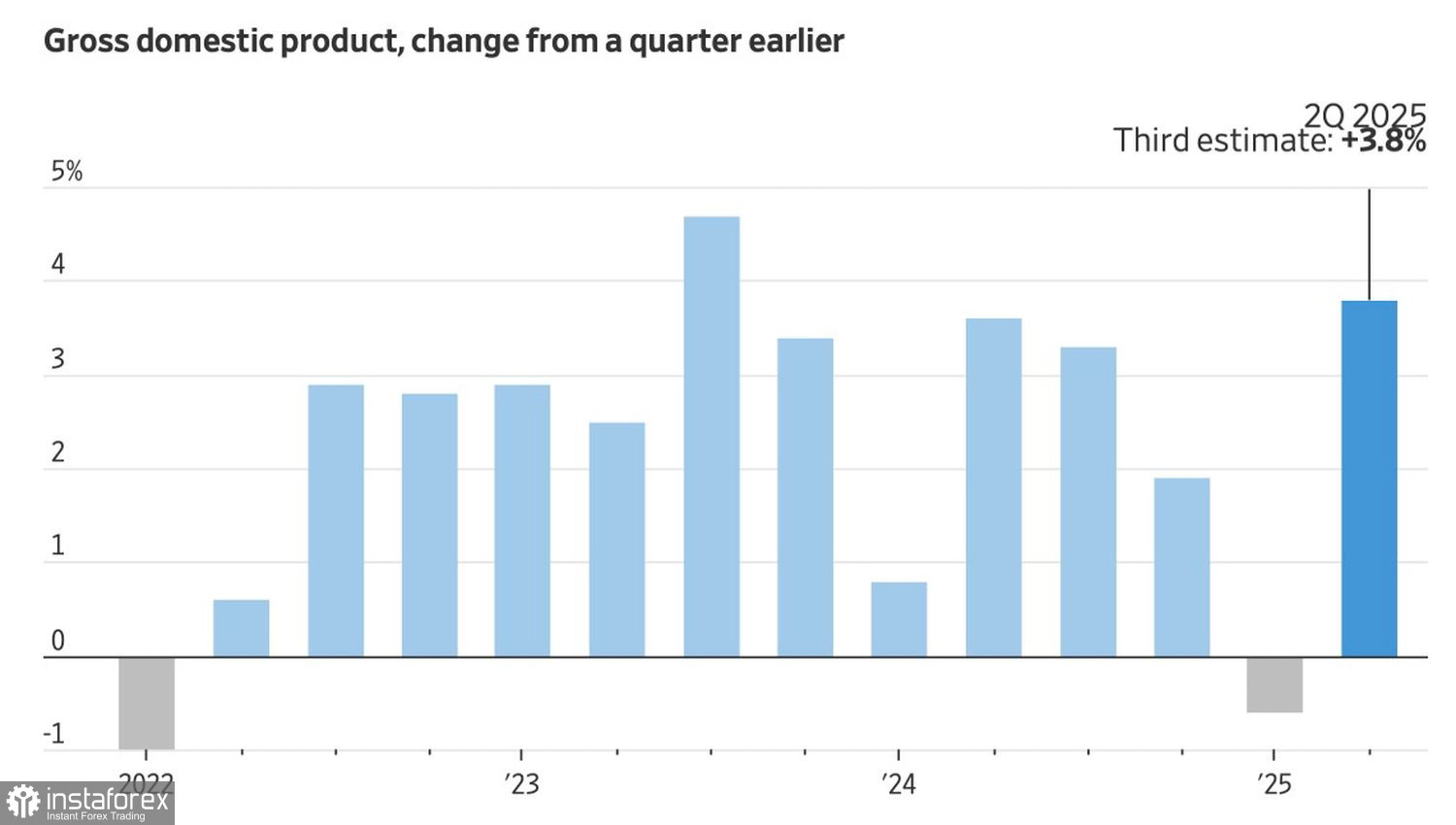

就好像演員調換了角色一樣。令人印象深刻的GDP數據、失業救濟申請和耐用品訂單並未幫助S&P 500的“多頭”。同時,市場對美聯儲在十月份降息的預期僅略微下降,從94%降至89%。這種經濟韌性與對貨幣寬鬆政策的持續信任的結合,表明更大範圍市場回撤的主要原因在於人工智慧的影響。

在過去三年中,科技巨頭在人工智慧上的投資額與美國在四十年內修建州際公路系統的支出相當。沒有人知道這些投資什麼時候會有回報。根據Sequoia的數據,這需要8000億美元的芯片終身收入。對於大多數芯片來說,其壽命約為3至5年。

根據Morgan Stanley的研究,2024年來自人工智慧產品的收入達到了450億美元。企業主要通過兩個管道盈利:聊天機器人訂閱費和數據中心使用費。技術行業何時能彌合這一差距是一個價值數兆美元的問題。

這種情況令人痛苦地讓人想起21世紀初時,當時企業投入了大量資金到互聯網技術中,導致網路泡沫膨脹。當泡沫破裂時,受害最嚴重的是技術行業。

投資者越來越關注標普500指數的高估值。目前,這個廣泛市場指數以接近未來12個月預期收益的23倍交易。這是市盈率第三次如此之高,前兩次發生在網路泡沫危機和COVID-19疫情期間。

儘管如此,如果美國經濟保持穩定並且聯儲會確實降息,那麼趁低買入美國股票的想法似乎是可行的。畢竟,對於人工智慧沒有恐慌——只是不確定性。

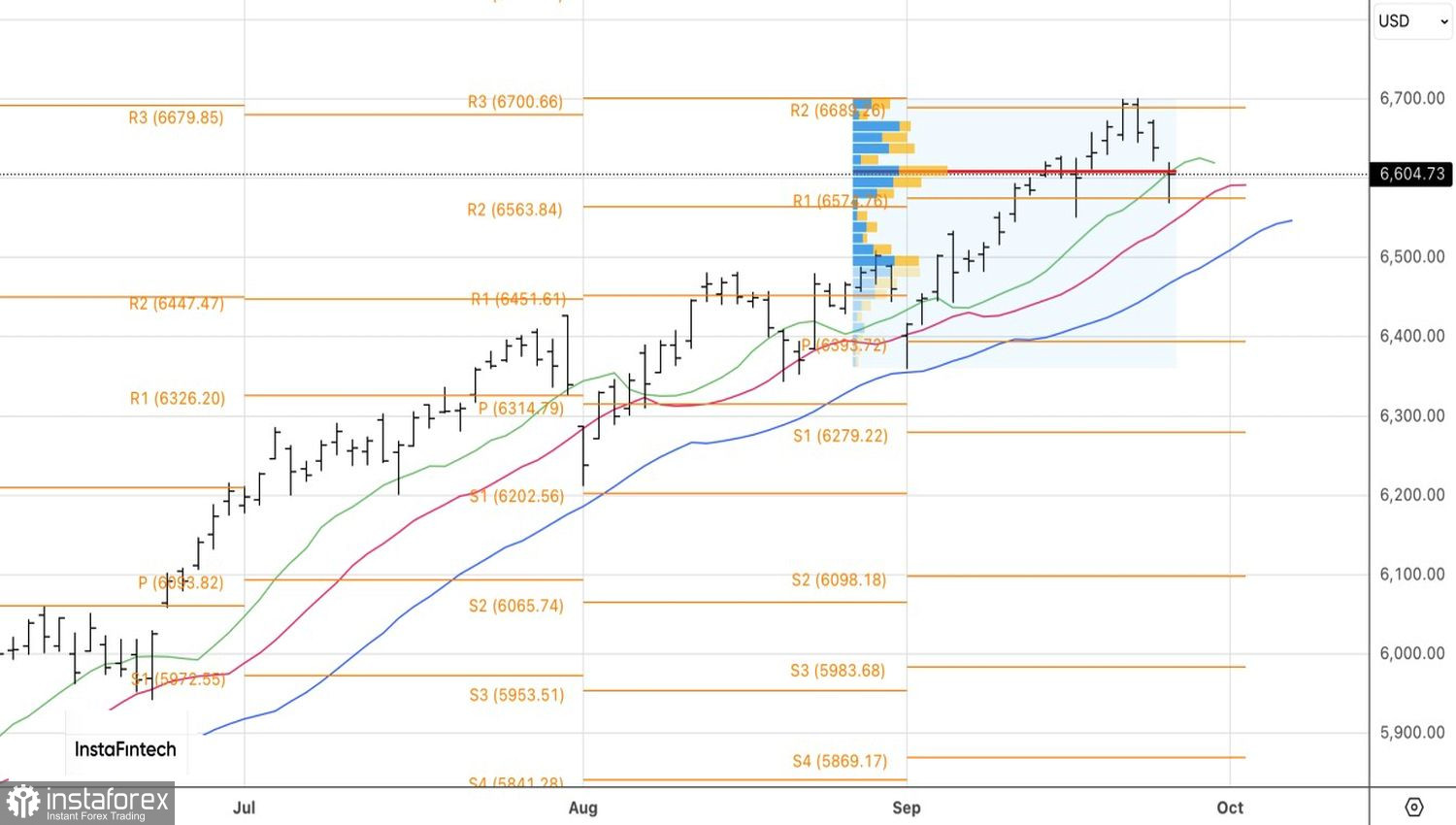

技術面分析:在標普500指數的日線圖上,市場從靠近6570的支撐樞紐位反彈,並形成一根帶有長下影線的十字星。結果,開啟了多頭倉位。如果突破十字星附近6620的高點,將有機會增加這些倉位。