Voir aussi

26.09.2025 09:02 AM

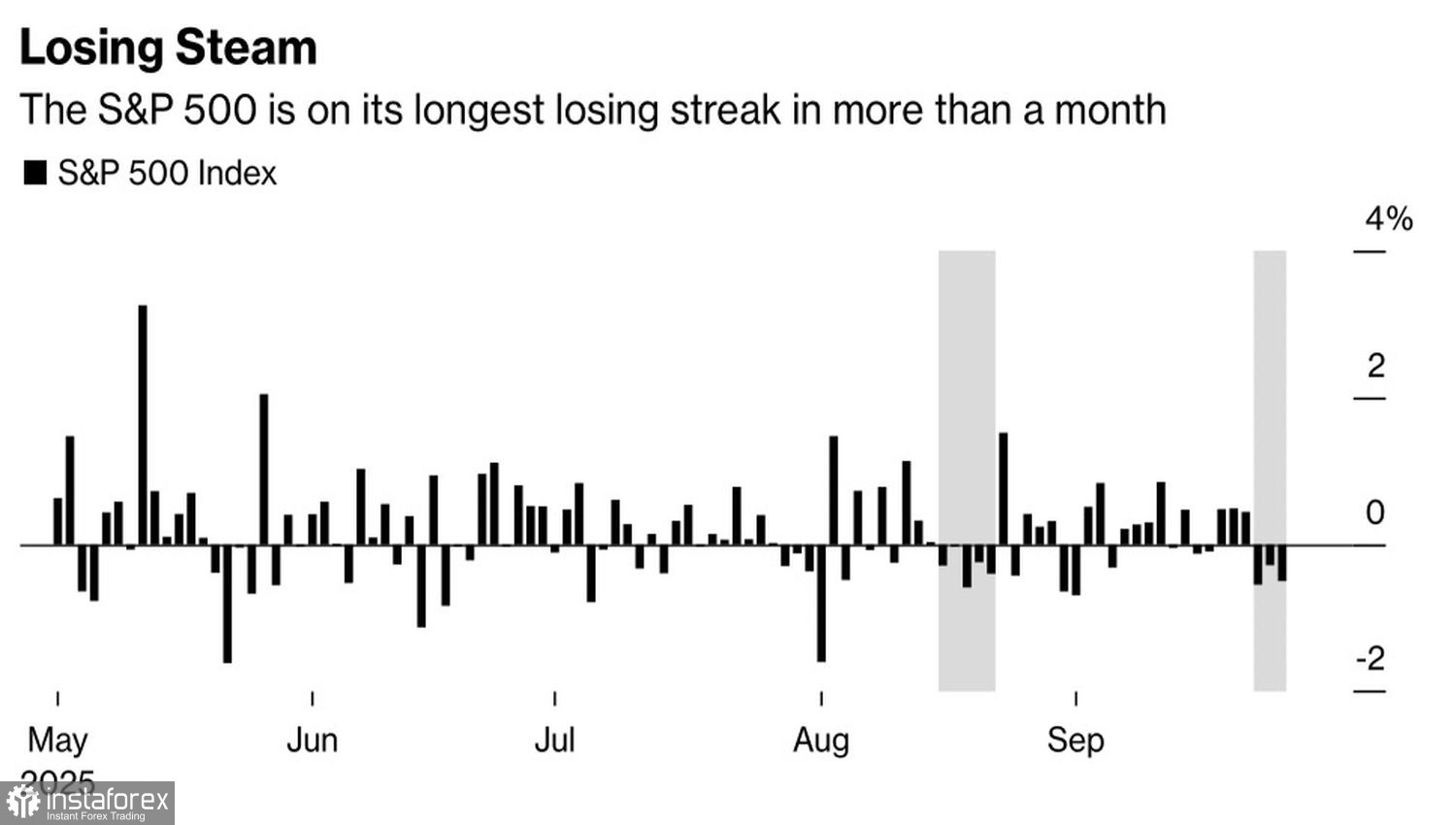

26.09.2025 09:02 AMDurant longtemps, les marchés ont fonctionné comme une lutte d’équilibre : les signes de faiblesse économique aux États-Unis ont fait chuter le S&P 500, tandis que les attentes de réductions des taux par la Réserve fédérale et la confiance dans la technologie de l'intelligence artificielle ont fait pencher la balance dans l'autre sens. L'indice général des actions a atteint à plusieurs reprises des sommets historiques. Cependant, à la fin de septembre, tout semblait se renverser. Une baisse de trois jours est devenue sa plus longue série de pertes en un mois.

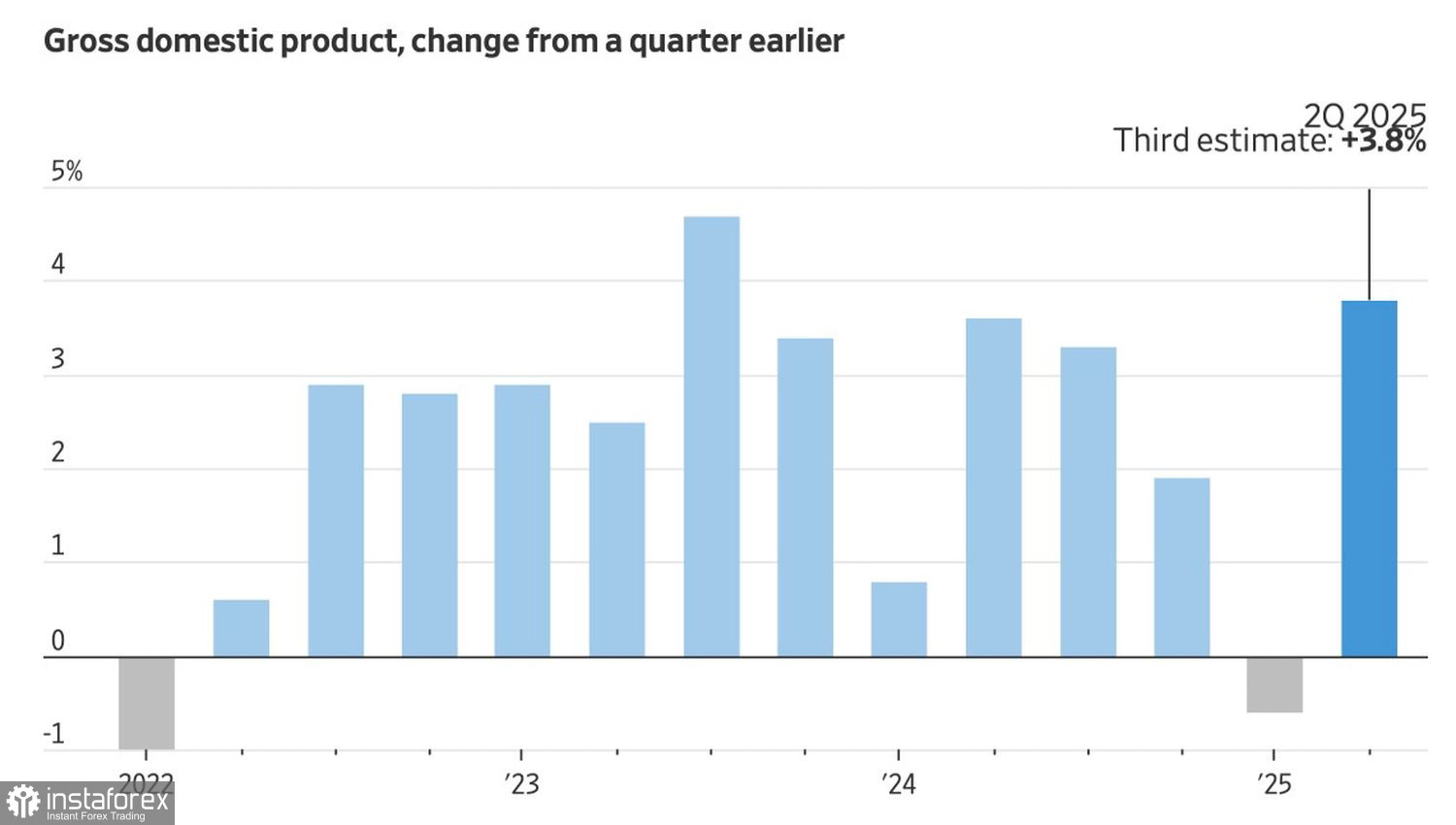

C'est comme si les acteurs avaient échangé leurs rôles. Des données impressionnantes sur le PIB, les demandes d'allocation chômage et les commandes de biens durables n'ont pas aidé les "taureaux" du S&P 500. Pendant ce temps, les chances d'une réduction des taux par la Fed en octobre n'ont diminué que légèrement — passant de 94% à 89%. Cette combinaison d'une économie résiliente et d'une confiance persistante dans l'assouplissement monétaire suggère que la principale raison du recul du marché plus large a été l'impact de l'intelligence artificielle.

Au cours des trois dernières années, les géants de la tech ont investi autant d'argent dans l'IA que ce qui a été dépensé en quarante ans pour construire le système autoroutier inter-états des États-Unis. Personne ne sait quand ces investissements vont porter leurs fruits. Selon Sequoia, cela nécessiterait 800 milliards de dollars en revenus de puces sur toute la durée de vie. Pour la plupart des puces, cette durée de vie est d'environ 3 à 5 ans.

D'après des recherches effectuées par Morgan Stanley, les revenus tirés des produits d'IA en 2024 ont atteint 45 milliards de dollars. Les entreprises ont principalement profité par deux canaux : les frais d'abonnement pour les chatbots et les frais d'utilisation pour les centres de données. Quand le secteur technologique pourra combler l'écart est une question à plusieurs milliards de dollars.

La situation rappelle douloureusement le tournant du 21ème siècle, lorsque les entreprises ont investi massivement dans les technologies Internet, gonflant la bulle des dotcoms. Lorsqu'elle a éclaté, c'est le secteur technologique qui en a le plus souffert.

Les investisseurs prêtent de plus en plus attention à la valorisation élevée du S&P 500. Actuellement, l'indice large du marché se négocie à près de 23 fois les bénéfices attendus au cours des 12 prochains mois. C'est la troisième fois seulement que le ratio cours/bénéfice (P/E) est aussi élevé, les deux précédentes ayant eu lieu lors de la crise des dotcoms et de la pandémie de COVID-19.

Cependant, si l'économie américaine reste solide et que la Fed réduit effectivement les taux d'intérêt, l'idée d'acheter la baisse des actions américaines semble viable. Après tout, il n'y a pas de panique concernant l'intelligence artificielle—juste des doutes.

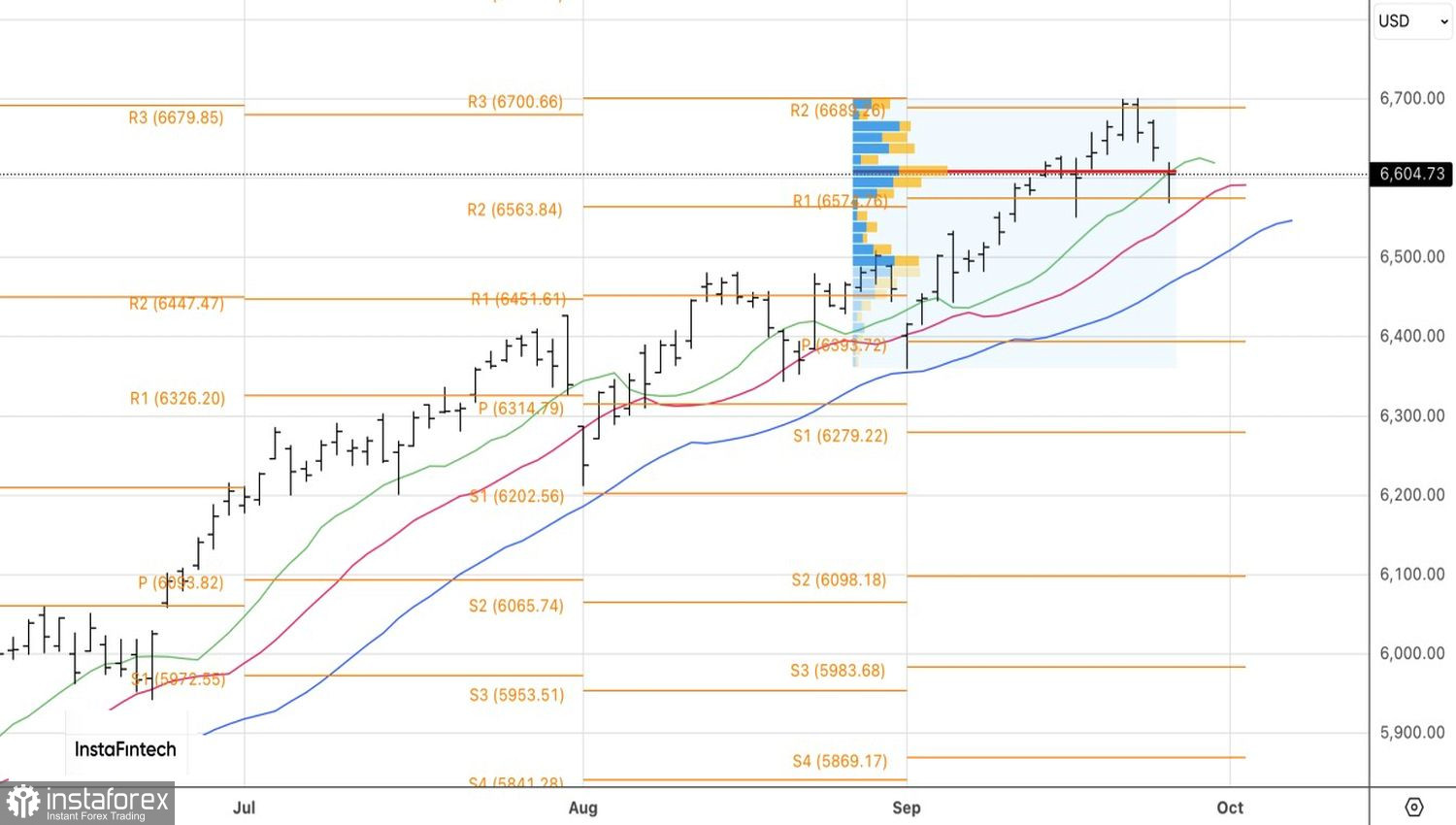

Image Technique : Sur le graphique journalier du S&P 500, il y a eu un rebond depuis le support au niveau pivot proche de 6570, avec la formation d'une barre doji à longue ombre inférieure. En conséquence, des positions longues ont été ouvertes. La possibilité d'augmenter ces positions se présentera si le sommet de la barre doji, près de 6620, est franchi.