Voir aussi

07.05.2025 09:56 AM

07.05.2025 09:56 AMLes yeux du marché se sont finalement ouverts. Donald Trump n'est pas le type de président qui réduirait les tarifs en réponse à des baisses réciproques d'autres pays. L'occupant de la Maison-Blanche entend dicter les termes des négociations. Soit vous répondez à ses exigences, soit vous quittez le marché américain. Le S&P 500 a compris que le président américain peut changer d'approche à tout moment, et les négociations se déroulent sous la menace de la force. Quelles sont les chances de succès dans de telles conditions ? La baisse de l'indice boursier large pour une deuxième séance consécutive témoigne d'un doute significatif.

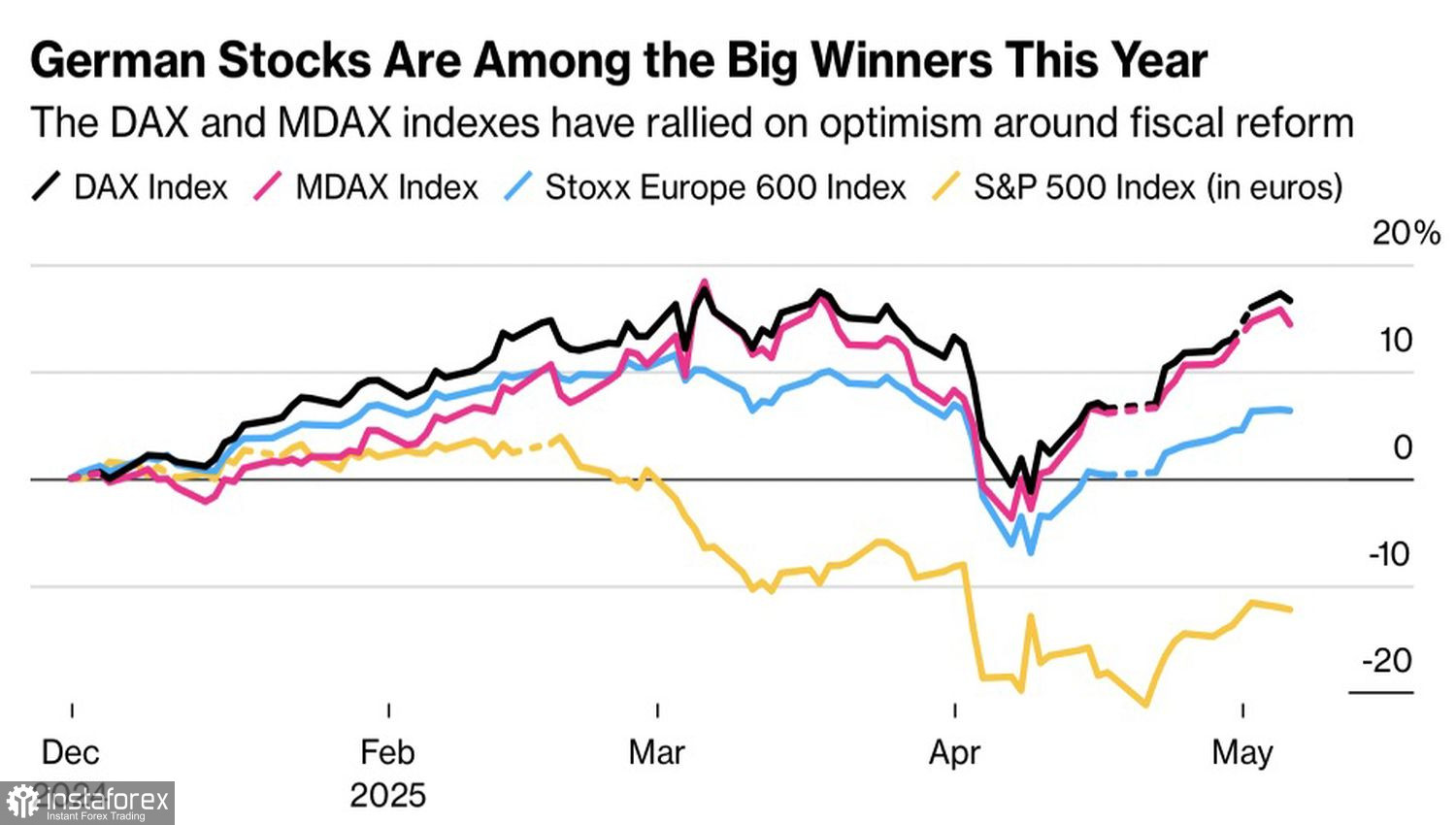

Goldman Sachs estime que les valorisations actuelles des actions américaines laissent peu de place pour une prolongation du rallye du S&P 500. JP Morgan soutient que les actifs émis par les États-Unis ne constituent pas une valeur refuge en cas de chocs de marché. HSBC appelle à la prudence, citant des conditions fondamentales désastreuses. Malgré la plus longue série de victoires depuis 2024, l'indice boursier large est toujours à la traîne par rapport à ses homologues européens. Cependant, la crise politique en Allemagne pourrait modifier l'équilibre des pouvoirs.

Friedrich Merz est devenu une star sur les marchés financiers en proposant un ajustement à la règle du frein à l'endettement en Allemagne. Mais comme le dit l'adage, il n'y a qu'un pas entre la grandeur et le ridicule. Il n'a pas réussi à obtenir l'approbation du Bundestag pour la chancellerie malgré un soutien de coalition suffisant sur le papier. Et tu, Brute ? Quelqu'un de l'Union chrétienne-démocrate l'a trahi. Jusqu'à présent, cela n'a pas trop secoué le DAX 40, mais si de nouvelles élections parlementaires sont convoquées, la situation pourrait rapidement devenir incontrôlable.

Les sorties de capitaux des États-Unis vers l'Europe, motivées par la perte de l'exceptionnalisme américain, ont été l'une des raisons de la glissade du S&P 500 vers ses creux d'avril. Si les capitaux devaient faire demi-tour et revenir aux États-Unis, l'indice large pourrait agréablement surprendre ses partisans.

Cependant, un ralentissement de l'économie mondiale et une récession imminente aux États-Unis ne sont pas idéaux pour acheter des actions. Trump tente de remanier le système commercial international, mais une telle transformation nécessite un financement. Selon le FMI, les banques fournissent des financements commerciaux d'une valeur de 10 000 milliards de dollars. Les perturbations dans les chaînes d'approvisionnement pourraient réduire les volumes de prêts et resserrer les conditions financières. Les États-Unis et les autres pays peuvent-ils résister à cela ? J'en doute.

La détermination du président à imposer ses conditions—négocier avec un pistolet proverbial sur la tempe de l'autre partie—effraie le S&P 500 plus que la potentielle crise politique en Allemagne ou les prochaines discussions commerciales entre les États-Unis et la Chine prévues en Suisse. Et n'oublions pas la Réserve fédérale, qui, malgré la pression de Trump, prévoit de maintenir le taux des fonds fédéraux inchangé au moins jusqu'en juillet. C'est une mauvaise nouvelle pour le marché boursier.

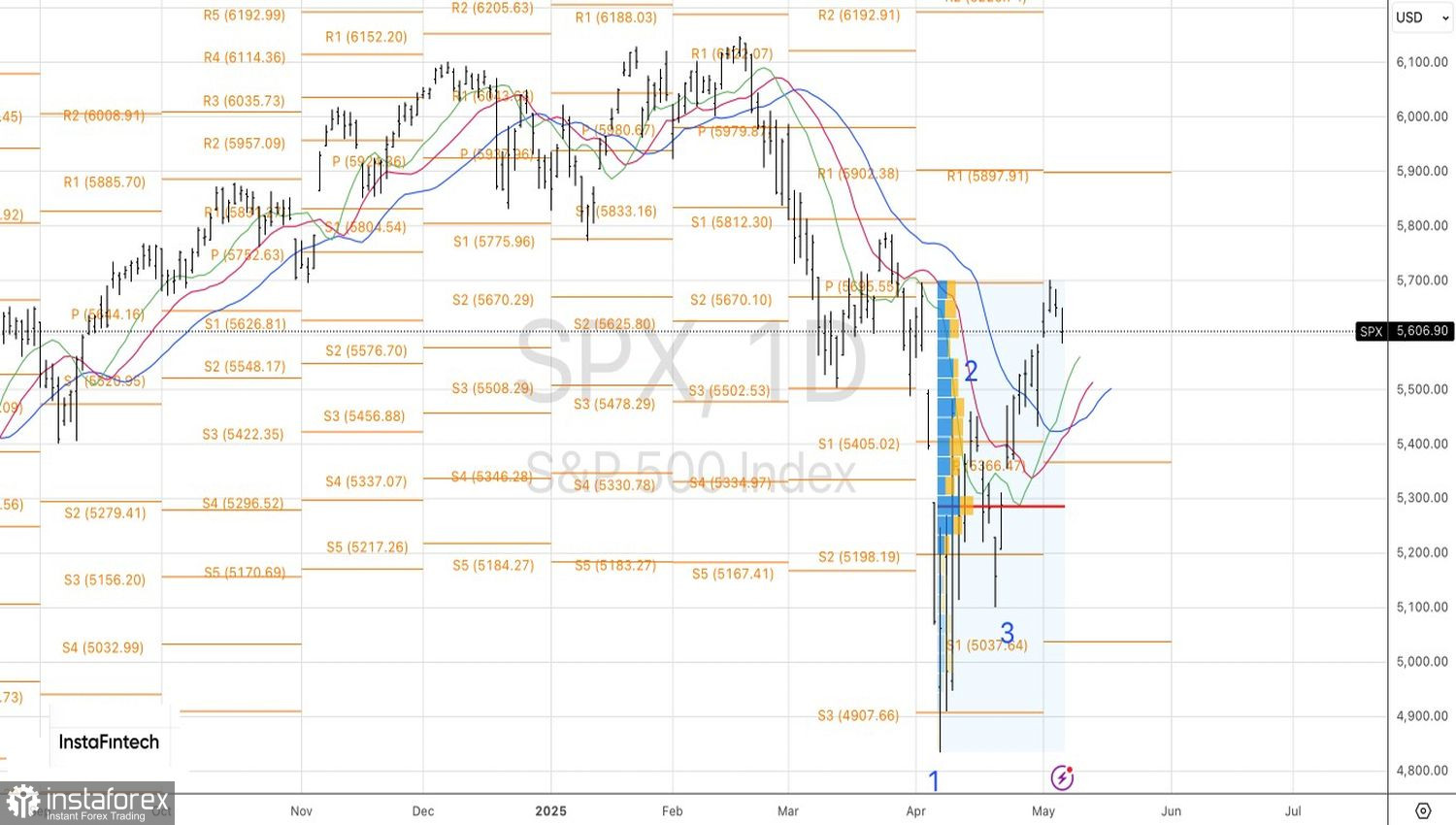

Le S&P 500 se replie vers ses moyennes mobiles sur le graphique journalier. Un rebond près du niveau pivot à 5510 pourrait inciter les traders à réévaluer les positions courtes ouvertes depuis 5695. Jusque-là, conserver ces positions reste la voie conseillée.