Voir aussi

27.05.2025 11:04 AM

27.05.2025 11:04 AML'annonce du Président américain concernant des tarifs douaniers de 50 % sur les importations de l'Union Européenne dès le 1er juin—suivie d'un report au 9 juillet—n'a pas effrayé le moindrement les marchés financiers. Les investisseurs y ont vu une manœuvre typique du "menace et recul" de l'homme des tarifs à la Maison-Blanche. Ce schéma gagne non seulement en popularité sur le marché boursier, mais permet aussi aux investisseurs de tirer profit des fluctuations du S&P 500 et d'autres actifs. Les observateurs l'ont déjà surnommé "le schéma Trump".

Des collectes massives lors de la journée de la libération de l'Amérique suivies d'un délai de 90 jours. Des tarifs de 145 % sur les importations de Chine suivis d'une trêve. Et maintenant, un tarif de 50 % sur l'UE suivi d'un appel téléphonique d'Ursula von der Leyen et un recul de la Maison-Blanche. Les investisseurs ont adopté ce nouveau modèle avec empressement, en achetant les baisses du S&P 500. En conséquence, l'indice boursier élargi a déjà progressé de plus de 1 % depuis le début de l'année—malgré le fait qu'au début d'avril, peu croyaient en sa reprise.

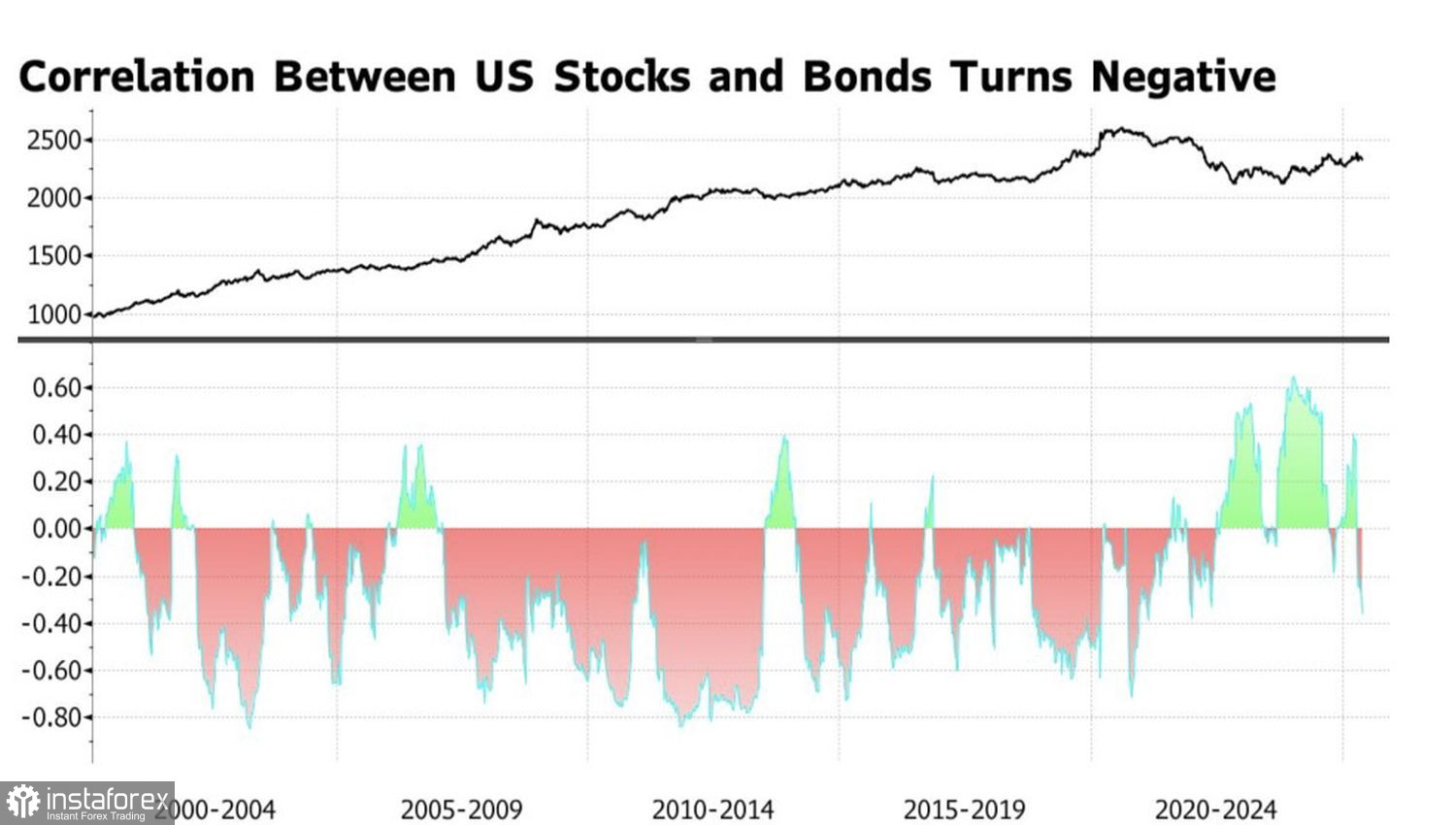

Dynamique de corrélation entre actions et obligations américaines

Durant la même période, le portefeuille classique 60/40—composé de 60 % d’actions et de 40 % d’obligations—a progressé de 1,6 %. Il a bien performé jusqu'à la mi-mai, mais la rupture de la corrélation inverse entre les actifs a nui à sa réputation. Les problèmes budgétaires aux États-Unis, y compris la dégradation de la note de crédit et le passage du projet de loi de réduction des impôts républicain au Congrès, ont fait grimper les rendements des bons du Trésor.

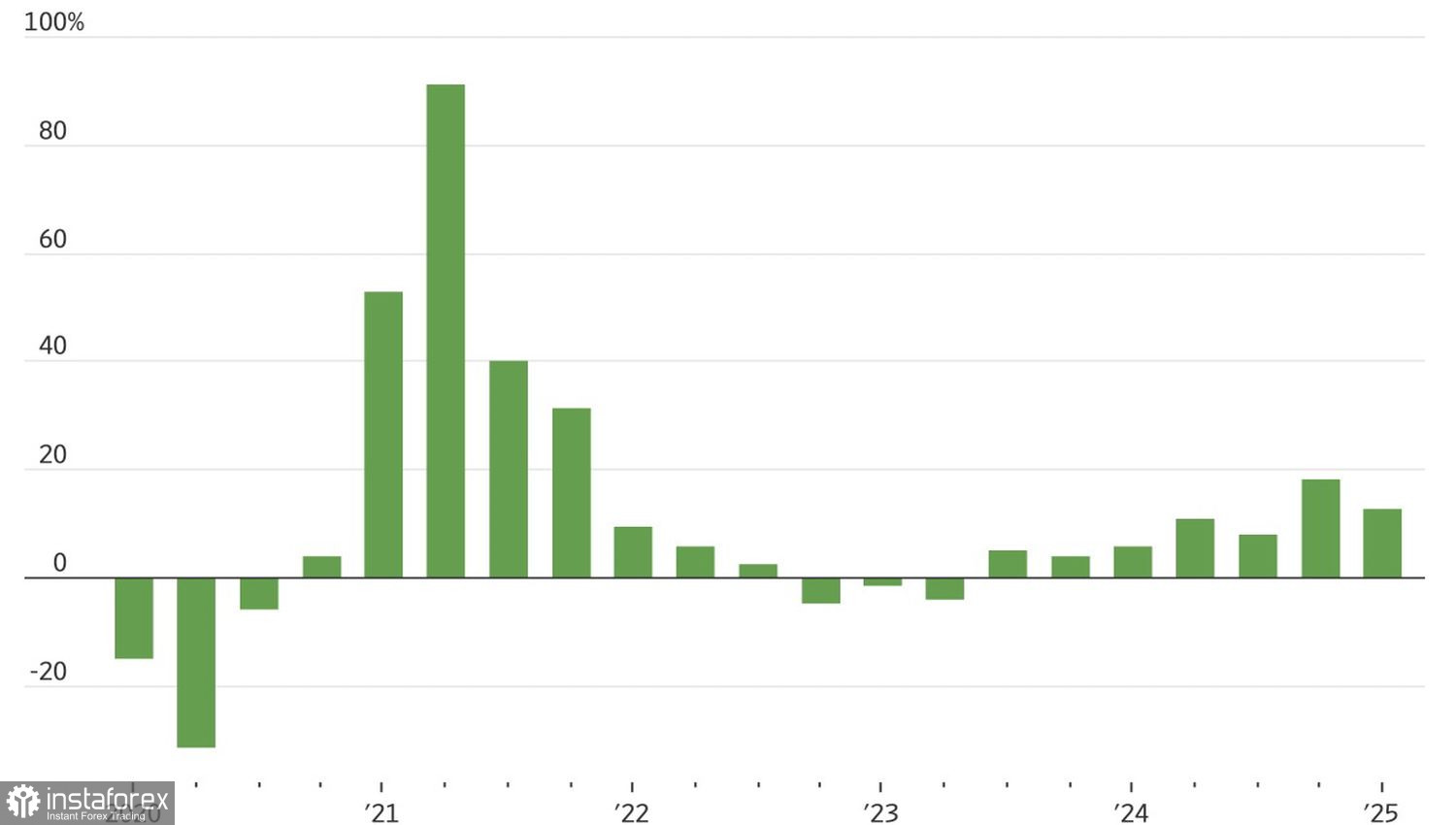

La hausse des rendements obligataires américains augmente les coûts d’emprunt des entreprises et pèse sur les rapports de résultats. Pourtant, c’est précisément la croissance inattendue de 13 % des bénéfices au premier trimestre pour les entreprises du S&P 500 qui a été un moteur majeur du rebond de l’indice après les creux d’avril.

Le marché danse au rythme de Donald Trump, et l’incertitude liée aux tarifs, combinée aux problèmes budgétaires, présente un argument solide pour vendre tout ce qui est américain—actions, obligations, et le dollar.

Dynamique des bénéfices des entreprises du S&P 500

La confiance ébranlée dans le dollar américain est une opportunité que l'euro est prêt à saisir. Depuis le début de l'année, l'EUR/USD a grimpé de près de 10%, augmentant ainsi les rendements des investissements dans les indices boursiers européens. La hausse de 21% du DAX 400 en Allemagne, combinée à l'appréciation de l'euro, offre un impressionnant 31% ! Devons-nous être surpris par les sorties de capitaux du Nouveau Monde vers l'Ancien lorsque le S&P 500 reste quasiment stable ?

Selon la présidente de la BCE, Christine Lagarde, l'incertitude politique de la Maison-Blanche offre une opportunité unique pour l'euro. La confiance croissante dans la monnaie permettra au capital de continuer à affluer vers l'Europe.

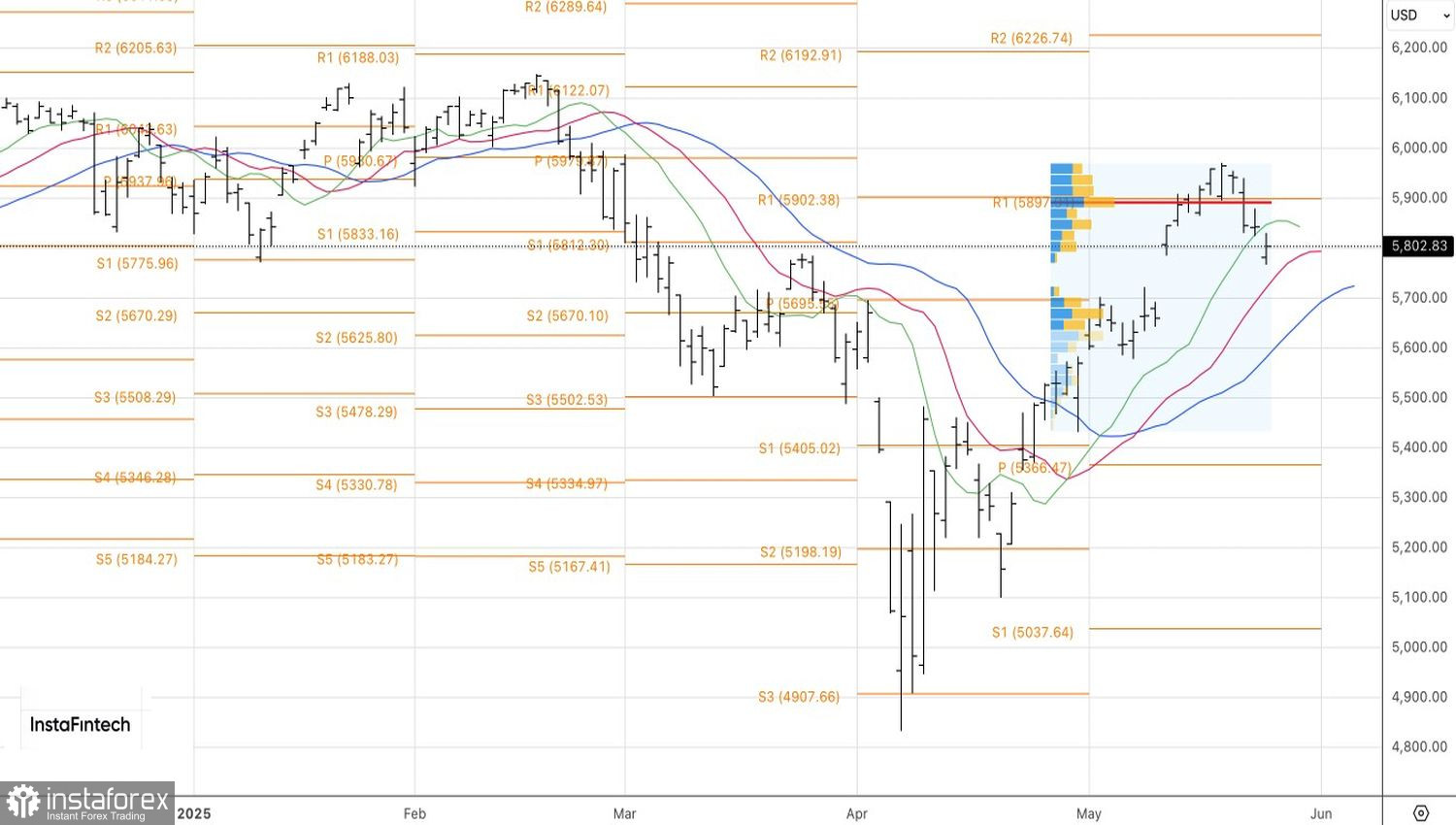

Techniquement, le graphique quotidien du S&P 500 montre une forte probabilité d'un gap haussier à l'ouverture du marché. L'avenir de l'indice dépendra de son test du niveau de juste valeur à 5895. Un test réussi par les haussiers permettrait l'ouverture de positions longues. À l'inverse, un échec offrirait une opportunité d'élargir les positions courtes précédemment ouvertes.