Voir aussi

17.06.2025 12:10 PM

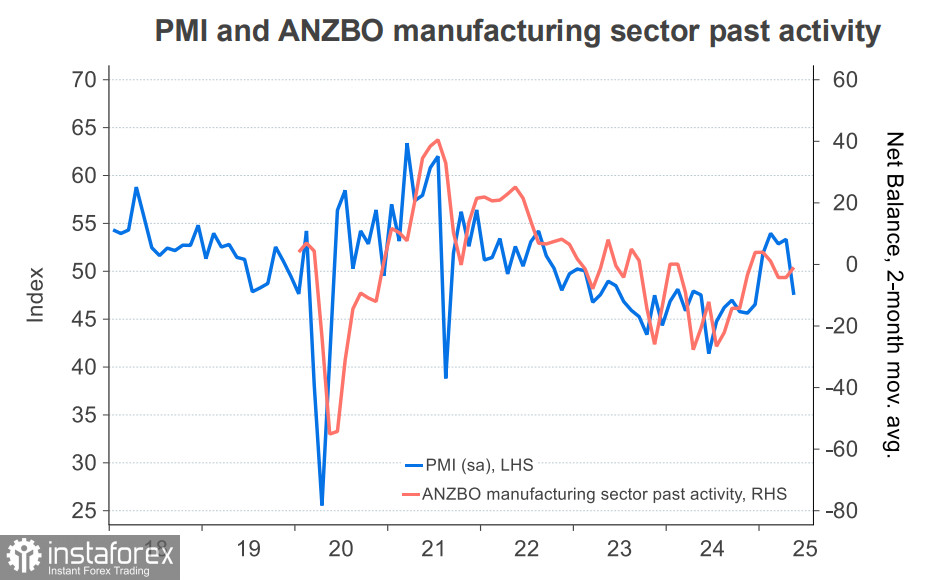

17.06.2025 12:10 PMNous avons précédemment noté que l'économie de la Nouvelle-Zélande semble actuellement faible, et les données récentes ne viennent pas contredire cette évaluation. Les indices PMI se sont nettement détériorés en mai, l'indice manufacturier tombant en territoire de contraction—de 53.3 à 47.5—tandis que l'indice des services a chuté encore davantage, passant de 48.1 à 44.0.

Néanmoins, les banques régionales évaluent les perspectives économiques avec un optimisme prudent. Par exemple, ANZ a noté dans son rapport hebdomadaire que la production a augmenté au premier trimestre. Ces chiffres sont déjà disponibles, avec une hausse de 2,4 %, marquant la plus forte augmentation depuis deux ans et demi. Il n'est pas tout à fait clair comment cette croissance de la production s'aligne avec la baisse des PMI, mais pour l'instant, nous supposerons qu'une contraction du PIB sera évitée.

Le rapport sur le PIB du premier trimestre doit être publié mercredi. Après trois trimestres consécutifs de baisse avec des contractions de -0,5%, -1,6% et -0,8% respectivement, une croissance est enfin attendue. Les estimations varient : la RBNZ prévoit une croissance de 0,4% d'un trimestre à l'autre, tandis que ANZ est plus optimiste, prévoyant 0,7%. Dans tous les cas, un tel résultat ne signalerait que le début d'une reprise, plutôt qu'une expansion confirmée.

Ce chiffre sera important pour prédire les prochaines mesures de la Reserve Bank of New Zealand (RBNZ). Les perspectives pour la réunion de juillet suggerent actuellement une probabilité presque égale d'une baisse des taux ou d'une pause. Si le rapport sur le PIB est conforme ou supérieur aux prévisions de la RBNZ, cela augmentera la probabilité d'une pause et aidera le kiwi à reprendre sa trajectoire ascendante. Le taux d'intérêt actuel est déjà en territoire neutre, et de nouvelles baisses ne seraient justifiées que par une faiblesse économique significative.

À plus long terme, trois nouvelles baisses de taux sont prévues avant la fin de l'année, portant le taux à 2,5%, où le cycle d'assouplissement devrait se conclure. Si ce scénario se déroule, le kiwi paraîtra plus faible que le dollar d'un point de vue rendement et perdra de l'élan pour une appréciation supplémentaire. Cependant, si le rapport sur le PIB dépasse les attentes - atteignant la fourchette haute des prévisions de +0,7% - alors le NZD/USD pourrait trouver de nouveaux arguments pour se redresser, car la RBNZ serait moins susceptible de se précipiter pour réduire les taux, maintenant des rendements plus élevés plus longtemps.

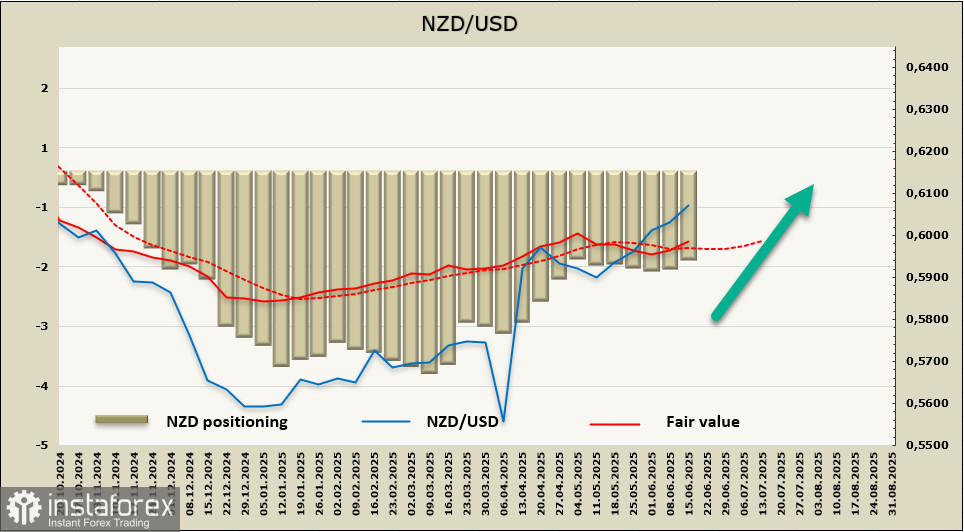

La position nette vendeuse sur le NZD a diminué de 135 millions de dollars au cours de la semaine de rapport pour passer à -1,285 milliard de dollars. Le biais baissier reste présent, mais le rachat de positions courtes se poursuit, bien que lentement. Après une brève pause, l'estimation de la juste valeur s'est de nouveau déplacée au-dessus de la moyenne à long terme, offrant des bases pour anticiper la fin de la consolidation et une reprise de la croissance du NZD/USD.

Dans notre rapport précédent, nous avons suggéré que la zone de résistance de 0.6010/30 serait testée, malgré le fait que le dollar néo-zélandais ait une force interne limitée pour stimuler des gains. Cela ne s'est pas encore produit, mais notre prévision reste inchangée — nous nous attendons toujours à ce que le NZD/USD reprenne sa hausse. La base pour un fort rallye reste mince ; la principale force motrice est la faiblesse du dollar américain. Le support se situe à 0.6034, et nous considérons que la probabilité d'une baisse en dessous de ce niveau est faible. Si cette résistance est franchie, l'objectif suivant sera le sommet local à 0.6373.