Voir aussi

18.07.2025 12:25 AM

18.07.2025 12:25 AMEt si l'idée de l'indépendance de la Réserve fédérale n'était qu'un mythe? JPMorgan le croit fermement. L'entreprise soutient que la banque centrale a toujours interagi avec la Maison-Blanche. Parfois, leurs chemins divergent—comme c'est le cas actuellement—mais l'exécutif et la Fed sont censés coordonner leurs politiques. Des cas comme celui de 2025 sont rares, et il est compréhensible qu'ils provoquent de vives réactions sur les marchés. Il n'est pas surprenant que l'EUR/USD ait connu des fluctuations importantes en raison des rumeurs sur un éventuel renvoi de Jerome Powell.

La tâche principale de toute banque centrale est de ramener l'inflation à son objectif. Pour la Fed, cela signifie généralement 2%. Si la banque centrale perçoit un risque d'accélération des prix à la consommation, elle maintiendra le taux des fonds fédéraux à un niveau plus élevé. Cependant, c'est une mauvaise nouvelle pour le gouvernement—le coût du service de la dette publique devient plus cher. Et lorsque le Congrès adopte le plan ambitieux de réduction d'impôts de 3,4 trillions de dollars de Donald Trump, ces coûts augmentent encore plus.

Ce conflit d'intérêts entre le pouvoir exécutif et la banque centrale souligne la nécessité de l'indépendance de cette dernière. Lorsqu'un président dicte ce que le président de la Fed doit faire, les conséquences négatives sont inévitables. Il suffit de regarder Recep Tayyip Erdogan, qui a récemment fait pression sur la banque centrale de Turquie pour réduire les taux sous prétexte de lutte contre l'usure. En réalité, cela a conduit à une inflation galopante, à un effondrement de la livre turque, et à une crise monétaire totale.

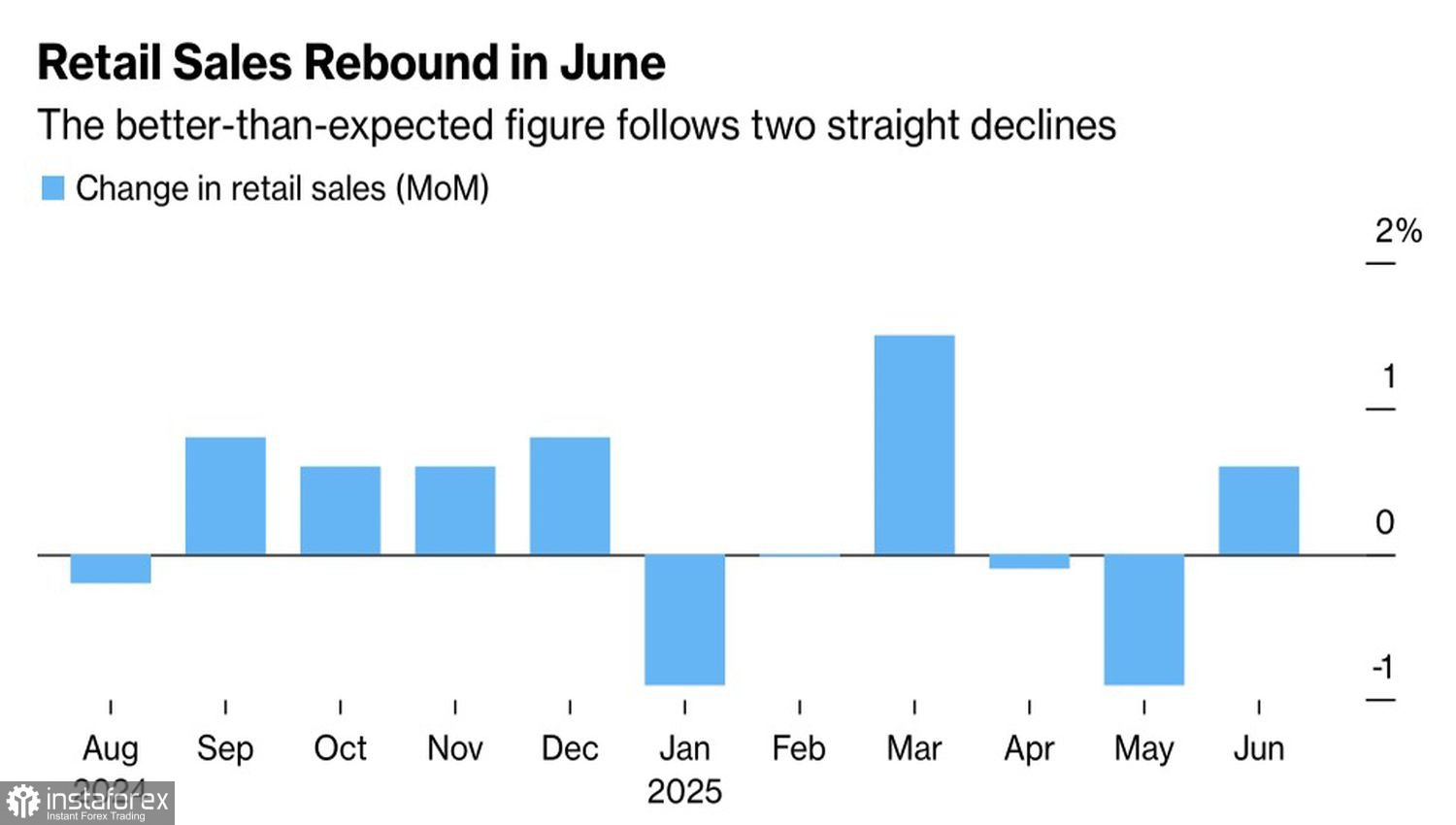

Un dollar plus faible profite à Trump. Il améliore la compétitivité des entreprises américaines, aide à réduire le déficit commercial et augmente les bénéfices des entreprises. Cela soutient finalement le S&P 500. Cependant, la Fed n'a pas l'intention de réduire les taux. Une cinquième semaine consécutive de baisse des demandes d'allocations chômage et une hausse inattendue des ventes au détail en juin indiquent une économie solide et résiliente—capable de supporter des coûts d'emprunt élevés.

Pour l'instant, du moins. À l'avenir, les tarifs pourraient refroidir la croissance du PIB et relancer un cycle d'assouplissement monétaire. De l'extérieur, cela pourrait sembler que la Fed danse au rythme de la Maison Blanche. Est-il possible que l'indépendance de la Fed soit réellement un mythe, comme le prétend JPMorgan ? La banque en est convaincue—et recommande d'acheter des actions américaines aussi longtemps que possible.

Le rallye du S&P 500 fait partie du plan de Trump—tout comme un dollar plus faible. Éroder la confiance des investisseurs dans la Fed fait partie du jeu du président américain. Et jusqu'à présent, cela fonctionne bien pour lui. Une correction dans la paire de devises principale est peu susceptible d'être profonde, et les traders doivent rester vigilants face aux opportunités de revenir à des positions longues. Techniquement, sur le graphique journalier EUR/USD, la paire a presque atteint l'objectif de la position courte à 1.153 et s'est approchée de la limite inférieure de la plage de juste valeur à 1.154–1.182. Si le prix dépasse le niveau pivot à 1.164, l'initiative reviendra aux haussiers, et les positions longues redeviendront pertinentes.