Voir aussi

23.07.2025 12:13 AM

23.07.2025 12:13 AMPlus le dollar américain chute, plus sa baisse ressemble à une bulle. Ce point de vue, partagé par HSBC, est difficile à contredire. Il existe un consensus général sur le marché selon lequel après une baisse de plus de 10 % au premier semestre de l'année, l'indice USD continuera à décliner au second semestre. Cependant, si la foule avait toujours raison, le Soleil tournerait encore autour de la Terre.

HSBC estime qu'il est encore trop tôt pour que la bulle du dollar éclate. Mais cela finira par se produire. L'EUR/USD subira une correction profonde. C'est tout à fait possible. Cependant, une telle correction irait à l'encontre de l'intérêt de la Maison-Blanche de voir le dollar s'affaiblir. Un dollar plus faible stimule la compétitivité des entreprises américaines et contribue à la croissance des bénéfices. Pour atteindre ses objectifs, Washington utilise une approche du bâton et de la carotte—d'abord en augmentant la tension par des menaces, puis en se rétractant.

C'est exactement ce qui se passe avec les tarifs douaniers. C'est aussi ainsi que la situation avec le potentiel licenciement de Jerome Powell a évolué. Donald Trump a clairement indiqué que le renvoi du président de la Réserve fédérale serait acceptable pour lui. Cependant, le secrétaire au Trésor, Scott Bessent, a déclaré qu'il n'y avait actuellement aucune indication d'un licenciement imminent. Si le chef de la banque centrale veut démissionner—ainsi soit-il. Sinon—il peut rester en poste jusqu'à la fin de son mandat en mai 2026.

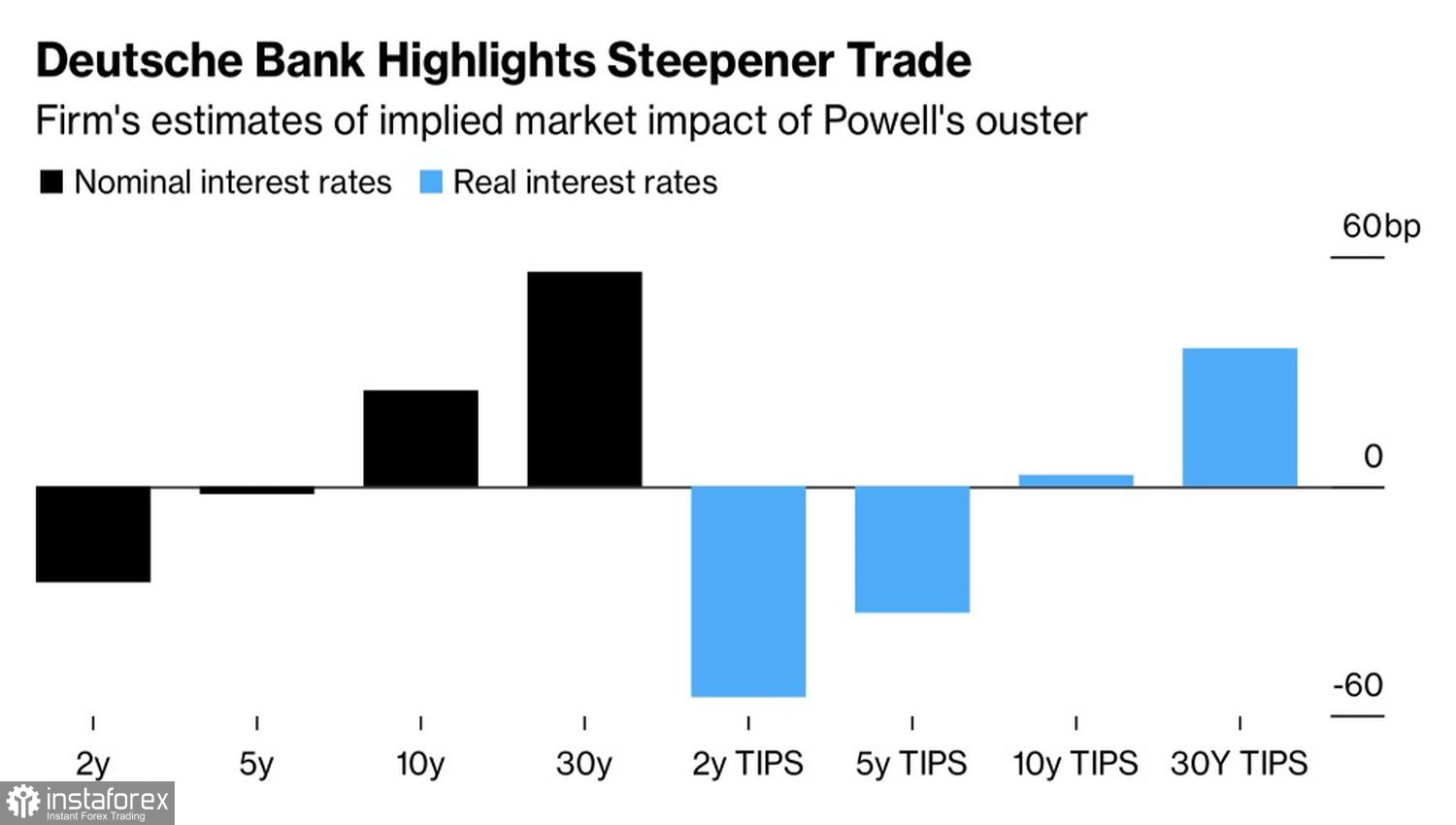

Selon Deutsche Bank, le départ de Powell viserait à simplifier la politique monétaire. Les investisseurs demanderaient vraisemblablement une prime de risque plus élevée, ce qui entraînerait une hausse des rendements des bons du Trésor américain. Parallèlement, un retour à la stratégie "vendre l'Amérique" pourrait déprécier le dollar.

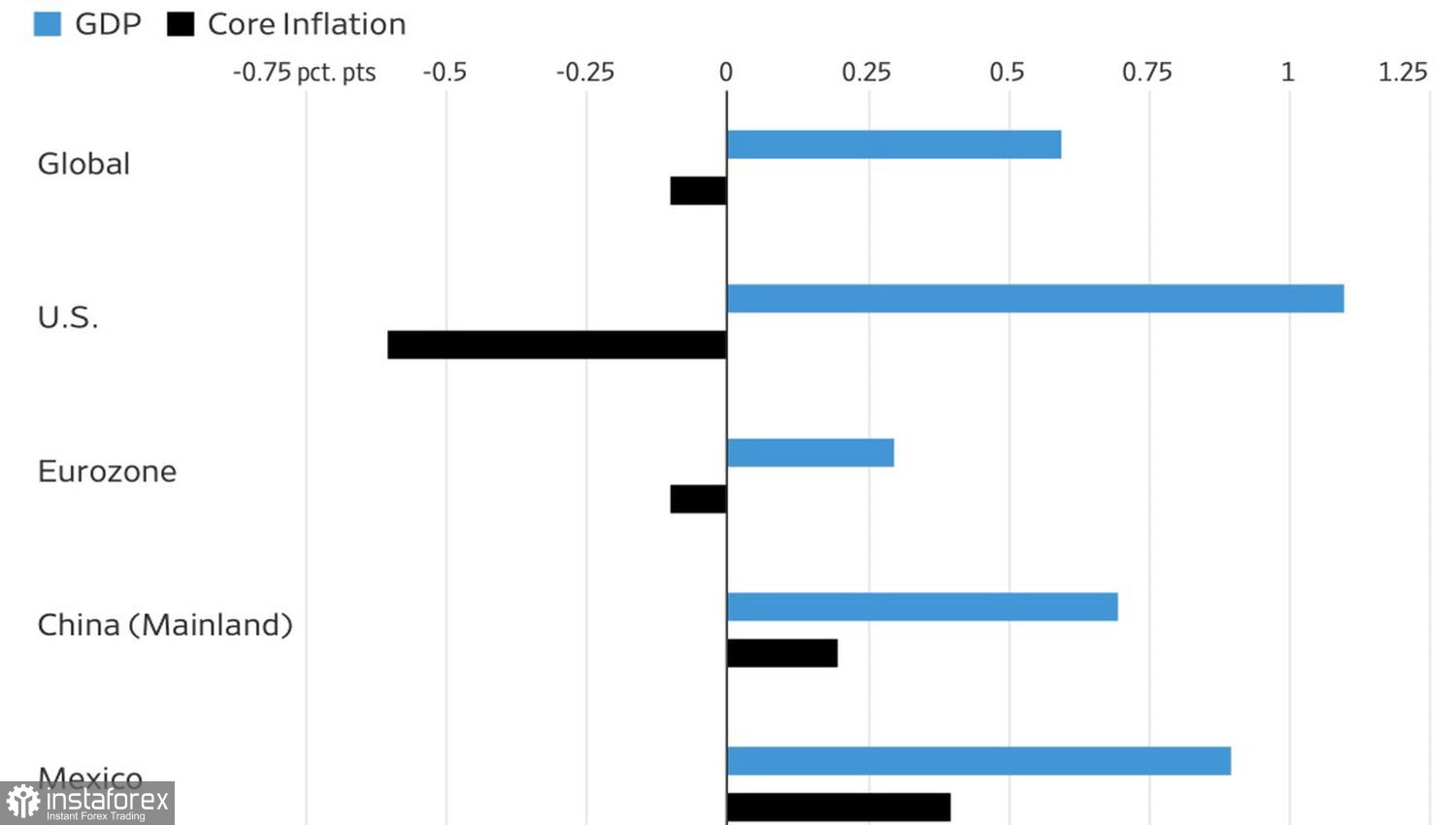

Le problème est que la pression de la Maison-Blanche sur le président de la Fed est pratiquement le seul outil efficace pour affaiblir le billet vert. Au cours du premier semestre de l'année, l'indice USD a chuté non pas à cause de la politique monétaire, mais en raison de l'accélération de la croissance économique mondiale. Selon JP Morgan, le PIB mondial a augmenté pour atteindre 2,4 %, grâce à la montée en flèche des importations américaines. Le report de 90 jours des tarifs a aidé à stimuler le commerce international.

Des changements significatifs se profilent pour le reste de l'année. Les droits de douane génèrent des revenus pour le gouvernement américain, et Trump n'a aucune intention de les abandonner. À partir du 1er août, les droits d'importation augmenteront. Premièrement, le commerce international ralentira, suivi du PIB mondial. Le dollar américain est la monnaie des pessimistes - il s'apprécie quand les choses vont mal. Durant la première moitié de l'année, les choses allaient bien et l'Indice USD a diminué.

À mon avis, un changement de narration sur les marchés financiers est imminent. Au lieu d’acheter lorsque le S&P 500 baisse, les traders commenceront à vendre l’indice lors des rallyes. De plus, l’EUR/USD encourt le risque de baisser également.

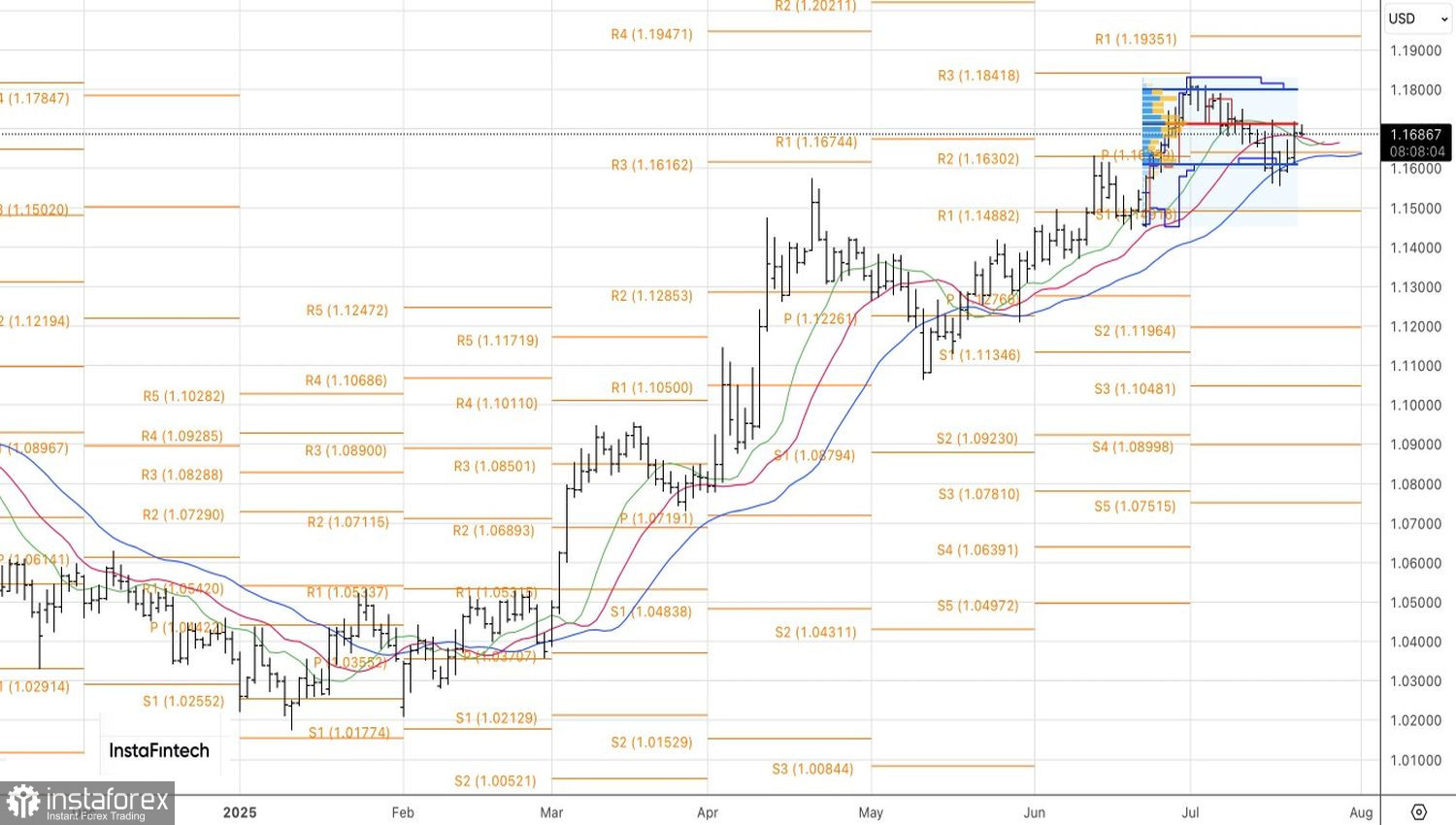

Techniquement, le graphique journalier de la paire de devises principale montre un nouveau test de sa juste valeur à 1.1715. Une cassure au-dessus de ce niveau augmenterait la probabilité d’une nouvelle tendance haussière et justifierait d’ajouter aux positions longues ouvertes à 1.1640. Inversement, un rejet à ce niveau permettrait aux traders d’inverser la tendance et de passer à la vente de l’EUR/USD.