Voir aussi

30.07.2025 01:14 AM

30.07.2025 01:14 AMÊtre ou paraître ? La forte remontée du taux EUR/USD à des niveaux proches des plus hauts en près de quatre ans au début de juillet a pu ressembler à un signe de la confiance de la zone euro en un avenir radieux. Une économie forte signifie une monnaie forte—ce principe de l'analyse fondamentale reste valable. Même une guerre commerciale avec les États-Unis ne semblait pas effrayer les acheteurs d'euros. Certes, l'Union Européenne a un excédent significatif dans le commerce des biens, mais le déficit dans le commerce des services plaçait les deux parties sur un pied d'égalité. En réalité, Bruxelles a subi une défaite retentissante aux mains de Washington, et la monnaie régionale s'est effondrée. Il s'est avéré être un colosse aux pieds d'argile.

Tandis que l'Allemagne et la France parlent d'une défaite sans équivoque suite à l'imposition par la Maison Blanche de tarifs à 15 % contre l'UE, d'autres pays affirment le contraire—soutenant que Bruxelles n'avait pas le choix et que la situation aurait pu être bien pire. Une guerre commerciale à grande échelle n'aurait pas seulement entraîné une récession. La zone euro, fortement dépendante des approvisionnements américains en GNL, n'aurait pas eu d'autres sources alternatives. L'UE aurait pu se retrouver sans le soutien militaire des États-Unis. Beaucoup était en jeu. Maintenant, l'euro paie le prix de cela à travers l'effondrement de l'EUR/USD.

Selon Credit Agricole, l'accord commercial entre les États-Unis et l'Union Européenne pourrait avoir apporté un soutien à court terme à la paire EUR/USD en réduisant l'incertitude et en renforçant les exportations de la zone euro, grâce à une réduction des tarifs. Cependant, les perspectives à moyen et long terme favorisent le dollar américain plus que l'euro. Des tarifs plus bas réduisent le risque d'une inflation importée aux États-Unis. L'afflux d'investissements directs étrangers augmente la demande pour le billet vert. Enfin, l'amélioration des exportations nettes pourrait inverser la contraction du PIB américain observée au premier trimestre.

En effet, en juin, le déficit commercial des biens américains a diminué de 10,8 % pour atteindre 86 milliards de dollars. Cela est principalement dû à une baisse de 4,2 % des importations, à 264,2 milliards de dollars. Les exportations n'ont diminué que de 0,6 %. Le solde commercial extérieur des États-Unis se stabilise—exactement ce que recherchaient Donald Trump et son équipe. La chance est du côté de l'administration américaine. Il ne reste qu'à pousser la Réserve fédérale à baisser les taux d'intérêt—ce qui s'avère être un obstacle majeur.

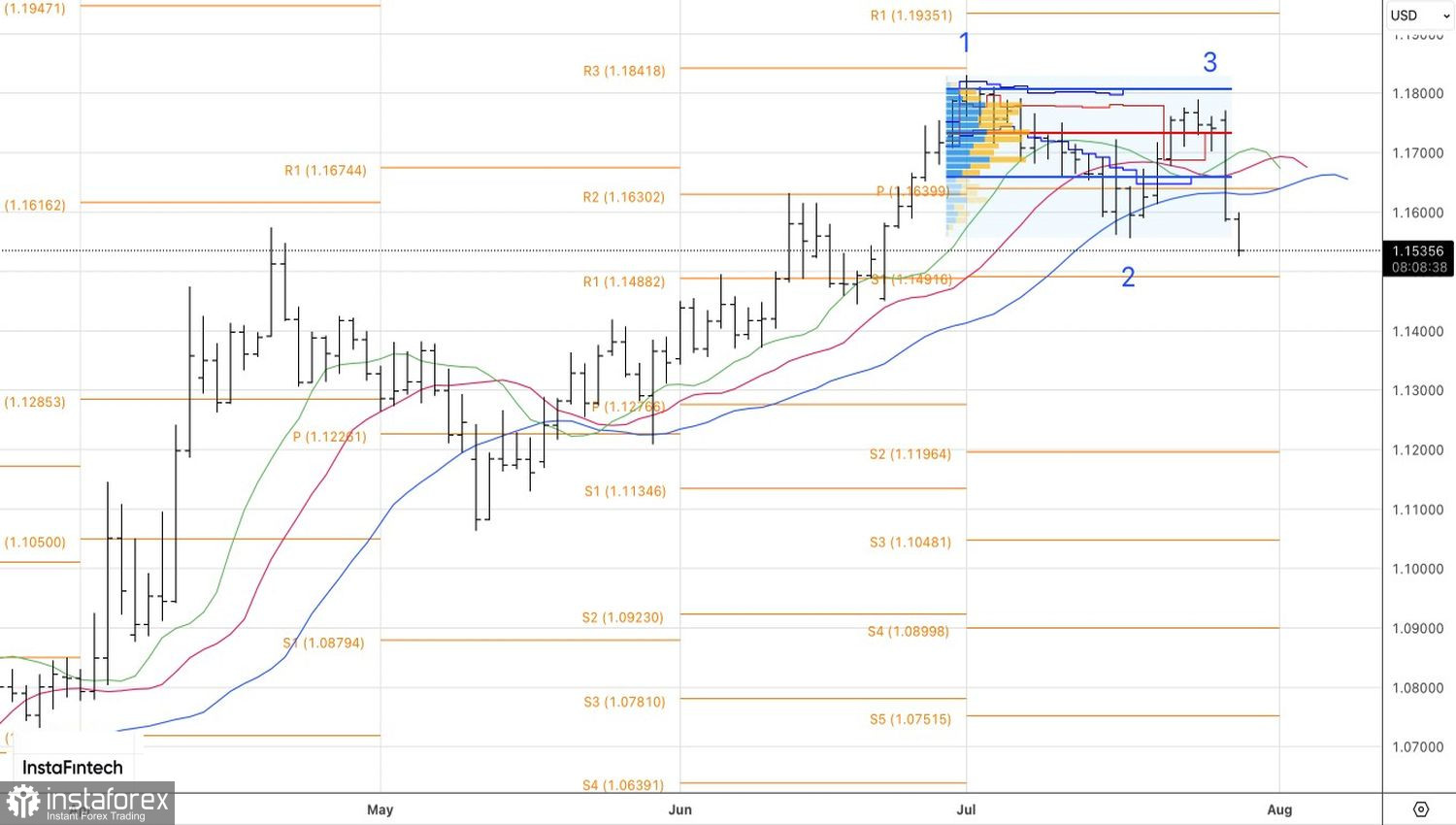

Jerome Powell ne cède pas à la pression de la Maison Blanche. Le marché à terme ne croit pas à un assouplissement monétaire en juillet. Les attentes se déplacent progressivement vers septembre-octobre. Cela soutient également le dollar américain. Techniquement, sur le graphique journalier, EUR/USD est en train de compléter un schéma de retournement en 1-2-3. L'anticipation de sa formation a offert l'opportunité d'ouvrir des positions courtes à partir du niveau 1,169. Ces positions courtes doivent être maintenues et augmentées progressivement. Les objectifs les plus proches sont les niveaux pivot à 1,149 et 1,128.