Voir aussi

26.08.2025 12:48 AM

26.08.2025 12:48 AMLe dollar américain a dépassé l'ère du "vendre tout ce qui est américain", mais il est maintenant sous pression en raison de la politique monétaire. À Jackson Hole, Jerome Powell a clairement indiqué que la Réserve fédérale avait l'intention de réduire les taux. D'autres banques centrales prévoient de les augmenter ou de les maintenir inchangés. Cette divergence dans la politique monétaire façonne le destin de EUR/USD. La principale paire de devises a de fortes chances de reprendre sa tendance haussière.

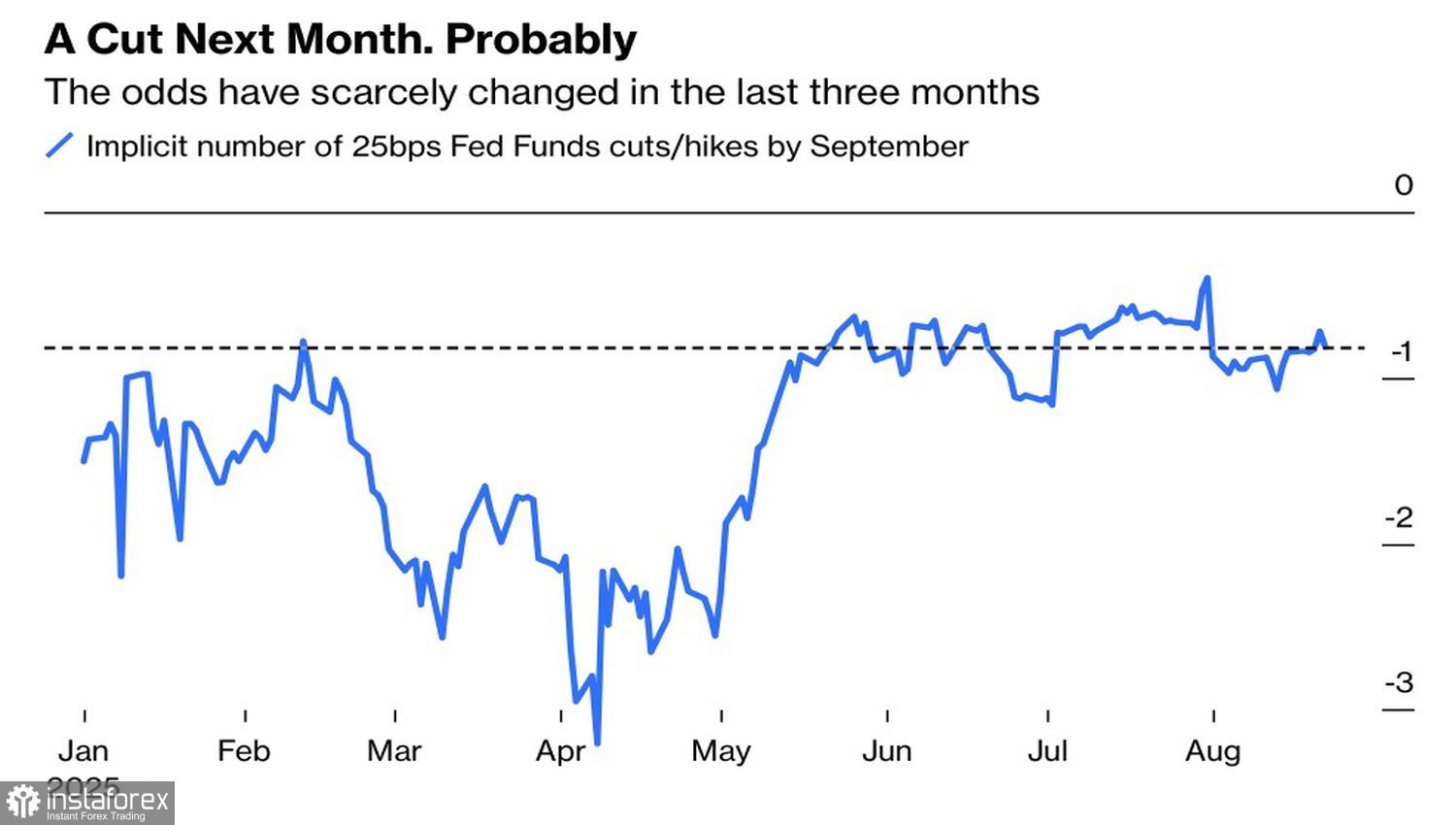

De janvier à avril, le dollar a chuté parallèlement aux indices boursiers américains dans un contexte de discours financier de "vendre l'Amérique". Cependant, en mai, la corrélation inverse entre l'indice USD et le S&P 500 a été rétablie. Le discours de Powell à Jackson Hole a accru les chances d'une réduction du taux des fonds fédéraux en septembre, passant de moins de 70% à plus de 80%, déclenchant un rallye sur le marché boursier. Ceci a porté un coup sérieux au billet vert.

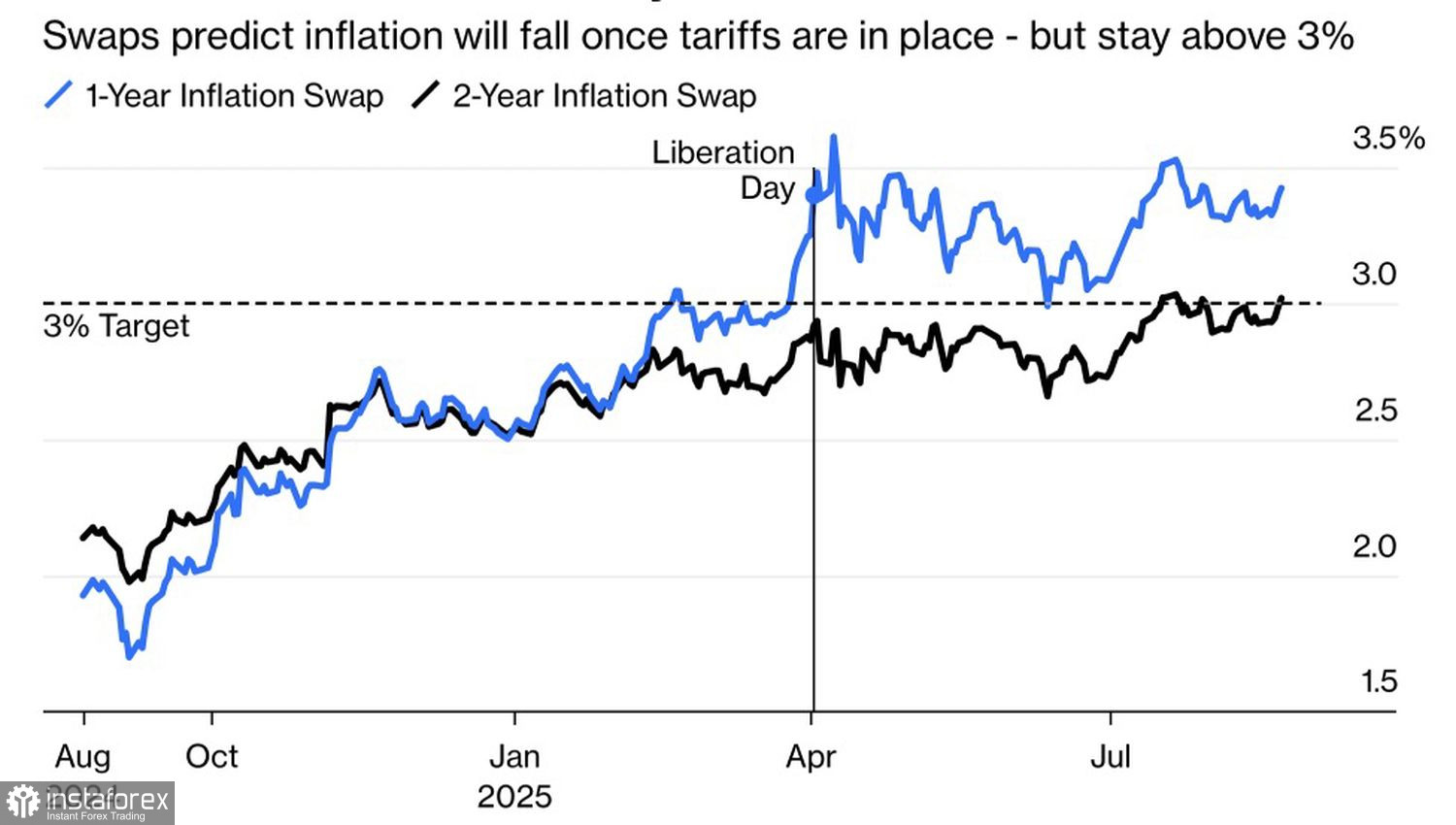

Le président de la Fed l'a expliqué clairement. Dans des circonstances normales, les tarifs douaniers entraînent une hausse des prix et permettent aux travailleurs de demander des salaires plus élevés. Mais lorsque le marché du travail est faible, ils ne le feront pas — par crainte de perdre leur emploi. En conséquence, le refroidissement de l'emploi compense l'effet inflationniste des droits d'importation. Cela donne à la Fed la marge nécessaire pour soutenir l'économie sans craindre une hausse prolongée de l'indice PCE.

Les baisses de taux s'annoncent — et la Maison-Blanche ne pourrait pas être plus satisfaite. Si le discours de Powell à Jackson Hole n'avait pas satisfait Donald Trump, les investisseurs auraient été témoins d'une nouvelle vague de critiques présidentielles envers le chef de la Fed. Cela n'est pas arrivé. Au contraire, Kevin Hassett, le directeur du Conseil économique national, a déclaré que les remarques du président de la Fed étaient justifiées. La Fed est à la traîne, car le taux d'inflation annuel est tombé en dessous de 2 % au cours des six derniers mois.

Depuis la "libération" de l'Amérique en avril, les anticipations d'inflation ont quelque peu augmenté, mais se sont depuis stabilisées. Si la Fed ne pense pas que les tarifs douaniers puissent les faire augmenter considérablement sur le long terme, la banque centrale reprendra presque certainement son cycle d'assouplissement monétaire. C'est une mauvaise nouvelle pour le dollar américain.

Une pression supplémentaire sur l'euro est venue de Friedrich Merz. Le chancelier allemand a déclaré que l'économie allemande est dans un état pire que ce qu'il attendait et a pratiquement perdu en compétitivité. Je ne pense pas qu'une telle déclaration soit mauvaise pour l'EUR/USD. Merz sait comment aborder ces problèmes, et ses propos pourraient ouvrir la voie à de nouvelles mesures de relance budgétaire, ce qui bénéficierait à la principale paire de devises.

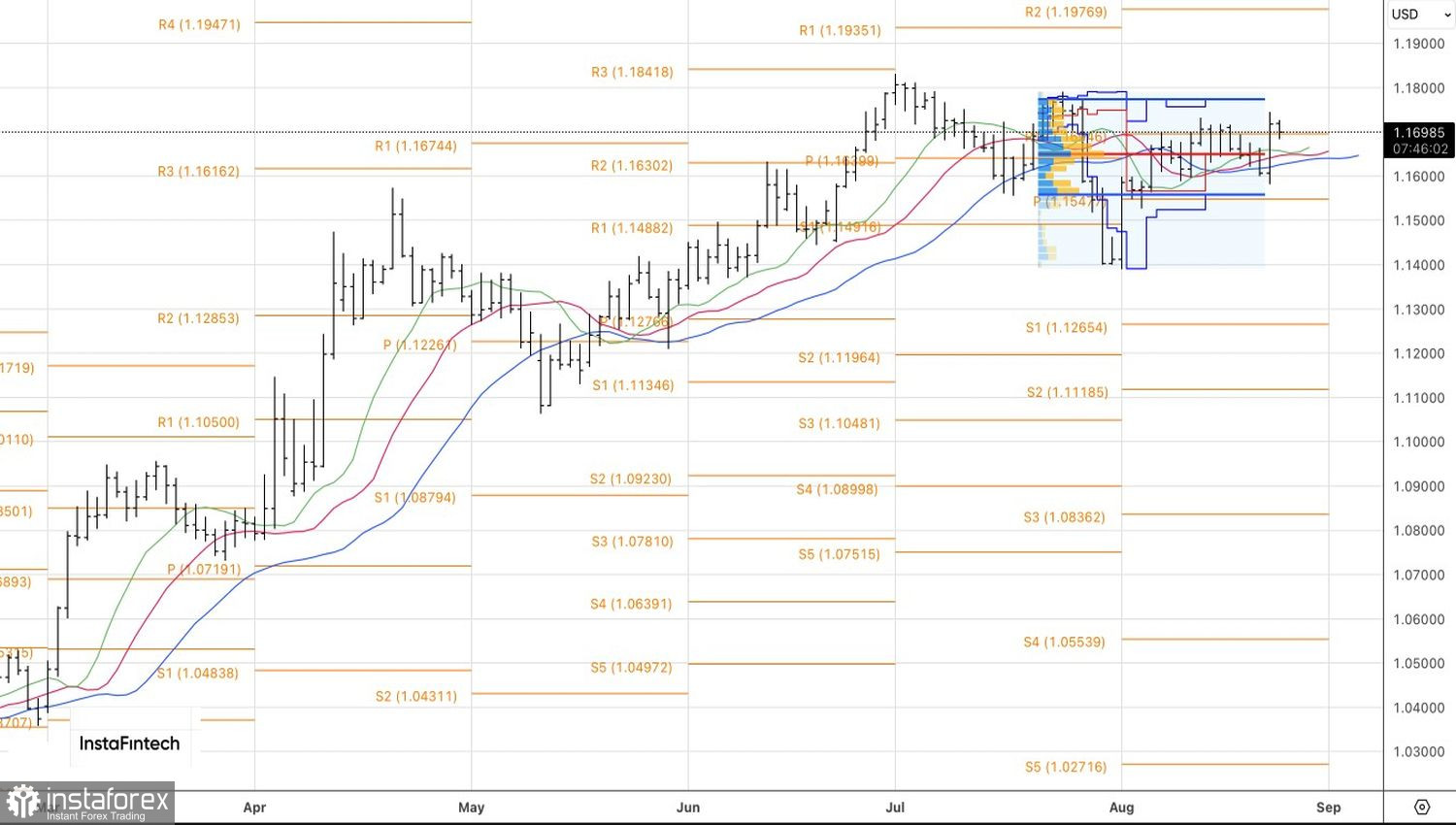

D'un point de vue technique, l'EUR/USD sur le graphique journalier a connu plusieurs tests échoués du support dynamique sous forme de moyennes mobiles, suivis d'un retour au-dessus de la juste valeur. Les baissiers sont faibles, et l'initiative se trouve du côté des haussiers. Les achats restent pertinents en direction des niveaux pivot de 1,20 et 1,22.