Veja também

03.06.2025 05:02 PM

03.06.2025 05:02 PMCom o tempo, nos acostumamos com tudo — o bom e o ruim. Os investidores finalmente aceitaram que terão que construir seus negócios sob a constante incerteza da política da Casa Branca pelos próximos quatro anos. As tarifas tornaram-se cada vez mais previsíveis, assim como as ações de Donald Trump. Ele próprio afirmou que primeiro eleva as tarifas às alturas e depois as reduz em troca de concessões de outros países. Combinado com a decisão do Tribunal de Comércio Internacional, que considerou as tarifas ilegais, isso permitiu que o S&P 500 continuasse sua ascensão.

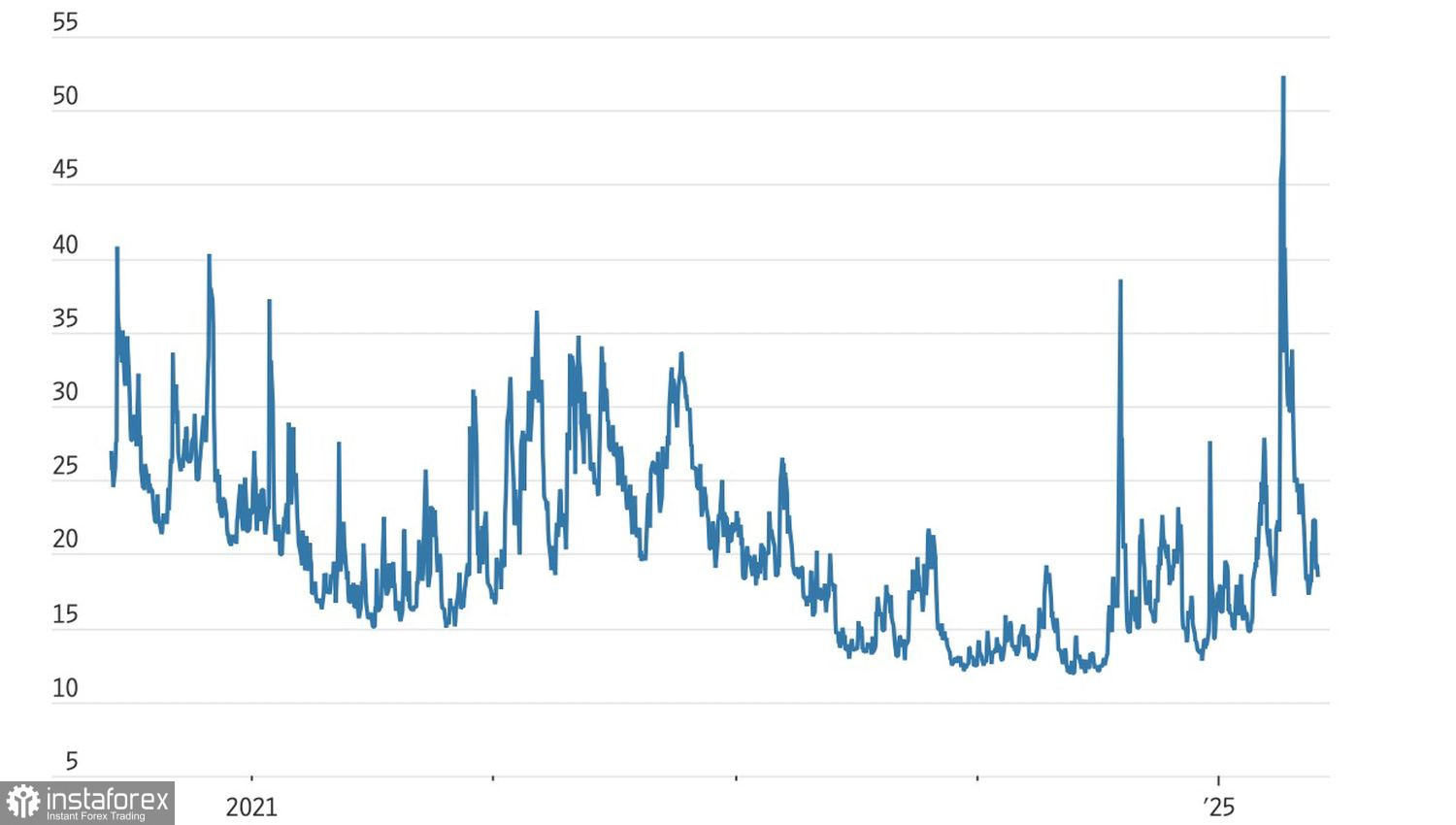

A adaptação a essa nova realidade se reflete na queda do índice de volatilidade VIX, que recentemente atingiu níveis extremos da era pandêmica durante o Dia da Libertação dos Estados Unidos. Agora, ele retornou às médias históricas. Portanto, há pouco medo no mercado.

Dinâmica do índice de medo VIX

O S&P 500 ignorou a escalada das tensões comerciais. Primeiro, Trump acusou a China de violar os termos de um acordo anterior. Em seguida, Pequim acusou os EUA de fazerem o mesmo. A decisão de Trump de dobrar as tarifas sobre importações de aço e alumínio, de 25% para 50%, provocou ameaças de retaliação por parte da União Europeia. Ainda assim, o mercado reagiu com uma calma inquietante.

Mas talvez seja apenas uma calma aparente. O S&P 500 continua sobrevalorizado em comparação com padrões históricos. Com base na relação P/L, as ações do chamado "Magnificent Seven" são negociadas a 27 vezes os lucros futuros, enquanto as 493 empresas restantes do índice amplo são negociadas a 19 vezes. A média dos últimos 25 anos é de 16,5 vezes. As expectativas de crescimento dos lucros caíram de 10% em janeiro para 8,4% em março e agora para apenas 4% em maio.

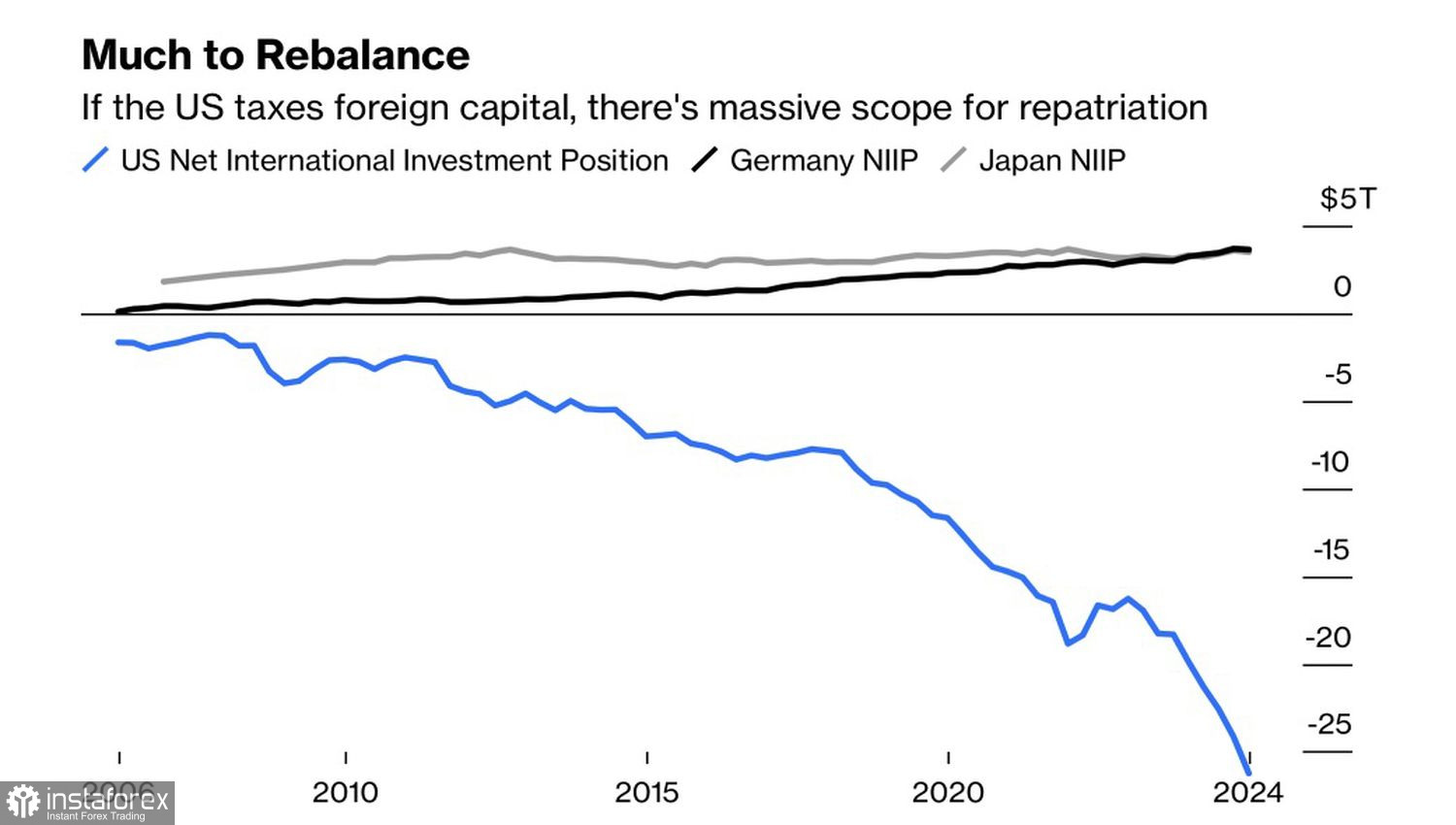

Em abril, um monstro foi despertado — um que a Casa Branca pode achar difícil de controlar. Esse monstro é o medo da assustadora dívida pública nacional. O rebaixamento da classificação de crédito pela Moody's, a alta nos rendimentos dos Treasuries e um projeto de lei propondo taxar investimentos de não residentes em títulos americanos abalaram profundamente os mercados financeiros.

Desde 2008, os fluxos líquidos de entrada de capital estrangeiro em ações e títulos dos EUA superaram US$ 26 trilhões. O excepcionalismo americano impulsionou tanto o rali do S&P 500 quanto a força do dólar. Mas agora, as políticas protecionistas de Trump estão desencadeando uma reversão. As saídas de capital podem se tornar um desafio sério para o índice amplo de ações.

Posição de investimento líquido dos EUA em relação a outros países

É provável que ocorra uma rápida realocação de fundos de volta para a Europa e a Ásia caso o Senado aprove o projeto de lei "grande e bonito" de Trump. Isso exercerá uma pressão significativa sobre o S&P 500. Dito isso, junho pode trazer alguma calmaria. Nos últimos 50 anos, o índice geral do mercado subiu, em média, apenas 0,2% durante o primeiro mês do verão — um ritmo quatro vezes mais lento do que nos demais meses, quando os ganhos médios são de 0,8%.

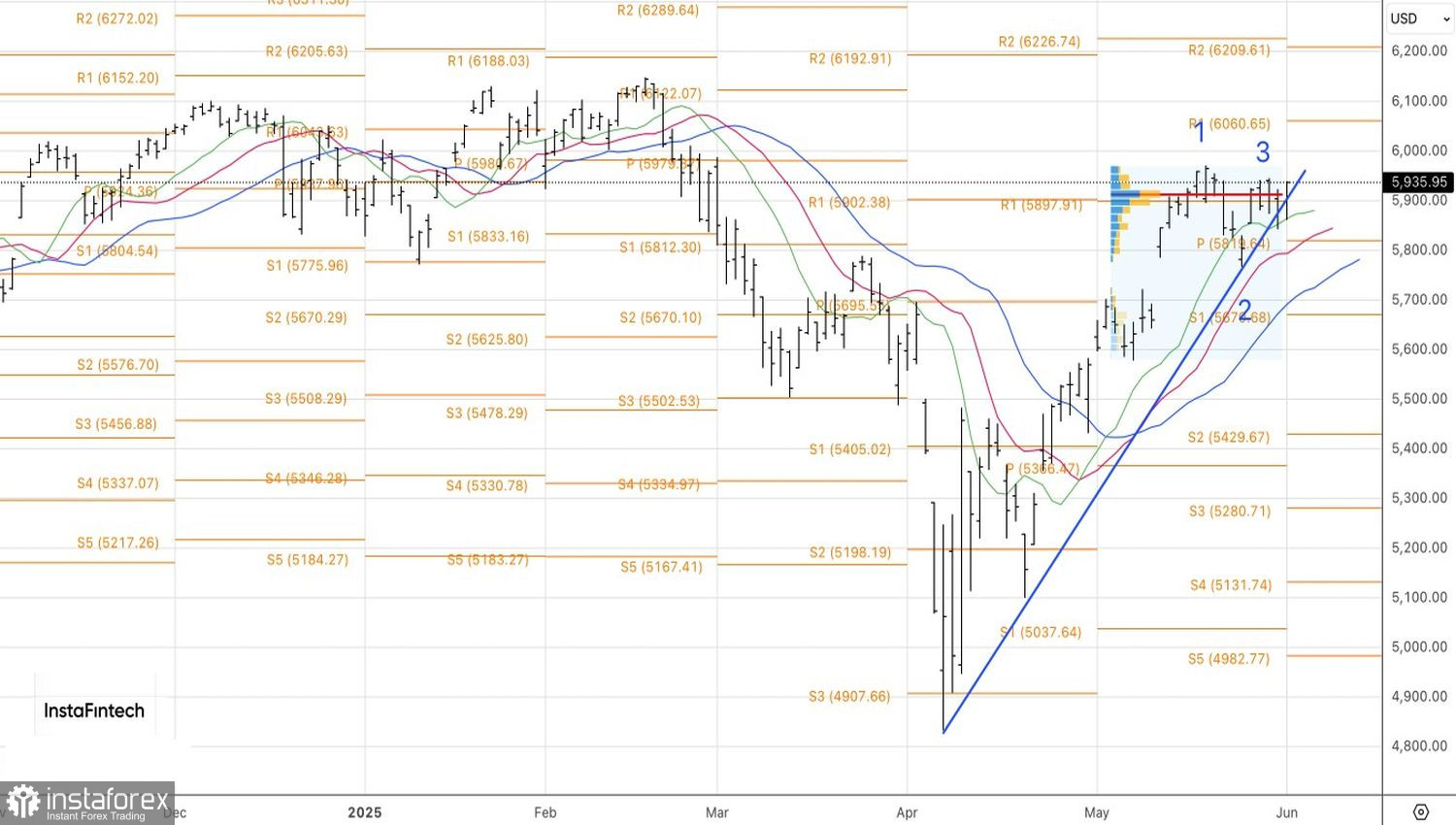

Tecnicamente, o gráfico diário do S&P 500 mostra uma tentativa de restaurar a tendência de alta. A estratégia atual permanece válida: comprar a partir de 5.945 e vender a partir de 5.840. Essa estratégia baseia-se no Padrão dos Três Avanços e na formação Splash.