Voir aussi

03.06.2025 10:44 AM

03.06.2025 10:44 AMAvec le temps, on s'habitue à tout — au bon comme au mauvais. Les investisseurs ont finalement accepté le fait qu'ils devront construire leurs entreprises sous l'incertitude constante de la politique de la Maison-Blanche pour les quatre prochaines années. Les tarifs douaniers sont devenus de plus en plus prévisibles, tout comme les actions de Donald Trump. Lui-même a déclaré qu'il augmente d'abord les tarifs de façon spectaculaire et les baisse ensuite en échange de concessions d'autres pays. Combiné à la décision du Tribunal de commerce international jugeant les tarifs illégaux, cela a permis au S&P 500 de poursuivre sa montée.

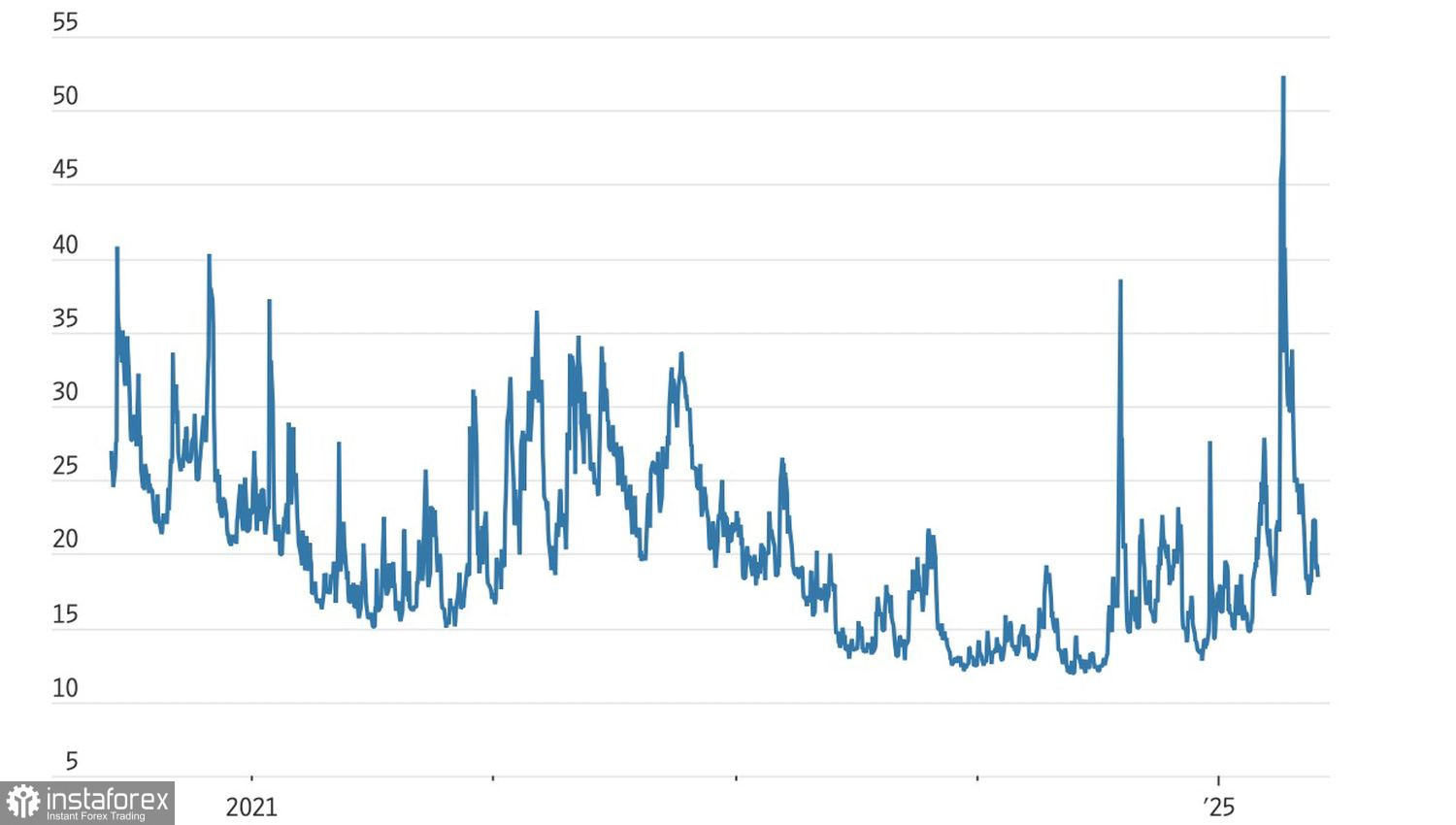

S'habituer à cette nouvelle réalité se reflète dans la diminution de l'indice de volatilité VIX, qui avait récemment atteint des niveaux extrêmes, similaires à ceux de l'époque de la pandémie, pendant la Fête de la Libération des États-Unis. Maintenant, il est revenu à ses moyennes historiques. Ainsi, il y a peu de peur sur le marché.

Dynamique de l'indice de peur VIX

Le S&P 500 a ignoré la montée des tensions commerciales. D'abord, Trump a accusé la Chine de violer les termes d'un accord précédent. Ensuite, Pékin a accusé les États-Unis de faire de même. La décision de Trump de doubler les tarifs sur les importations d'acier et d'aluminium de 25 % à 50 % a entraîné des menaces de représailles de l'Union européenne. Pourtant, le marché a réagi avec un calme étrange.

Mais il s'agit peut-être seulement d'un calme apparent. Le S&P 500 reste surévalué selon les normes historiques. Basé sur le coefficient P/E, les actions des Magnificent Seven se négocient à 27 fois les bénéfices futurs, tandis que les 493 autres entreprises de l'indice élargi se négocient à 19 fois. La moyenne sur 25 ans s'établit à 16,5. Les prévisions de croissance des bénéfices sont passées de 10 % en janvier à 8,4 % en mars, et maintenant à seulement 4 % en mai.

En avril, un monstre a été réveillé, celui que la Maison Blanche pourrait avoir du mal à contenir. Le monstre est la peur de l'énorme dette nationale. La dégradation de la notation de crédit par Moody's, la hausse des rendements des bons du Trésor, et un projet de loi visant à taxer les investissements non-résidents dans les titres américains ont secoué les marchés financiers jusqu'à leur noyau.

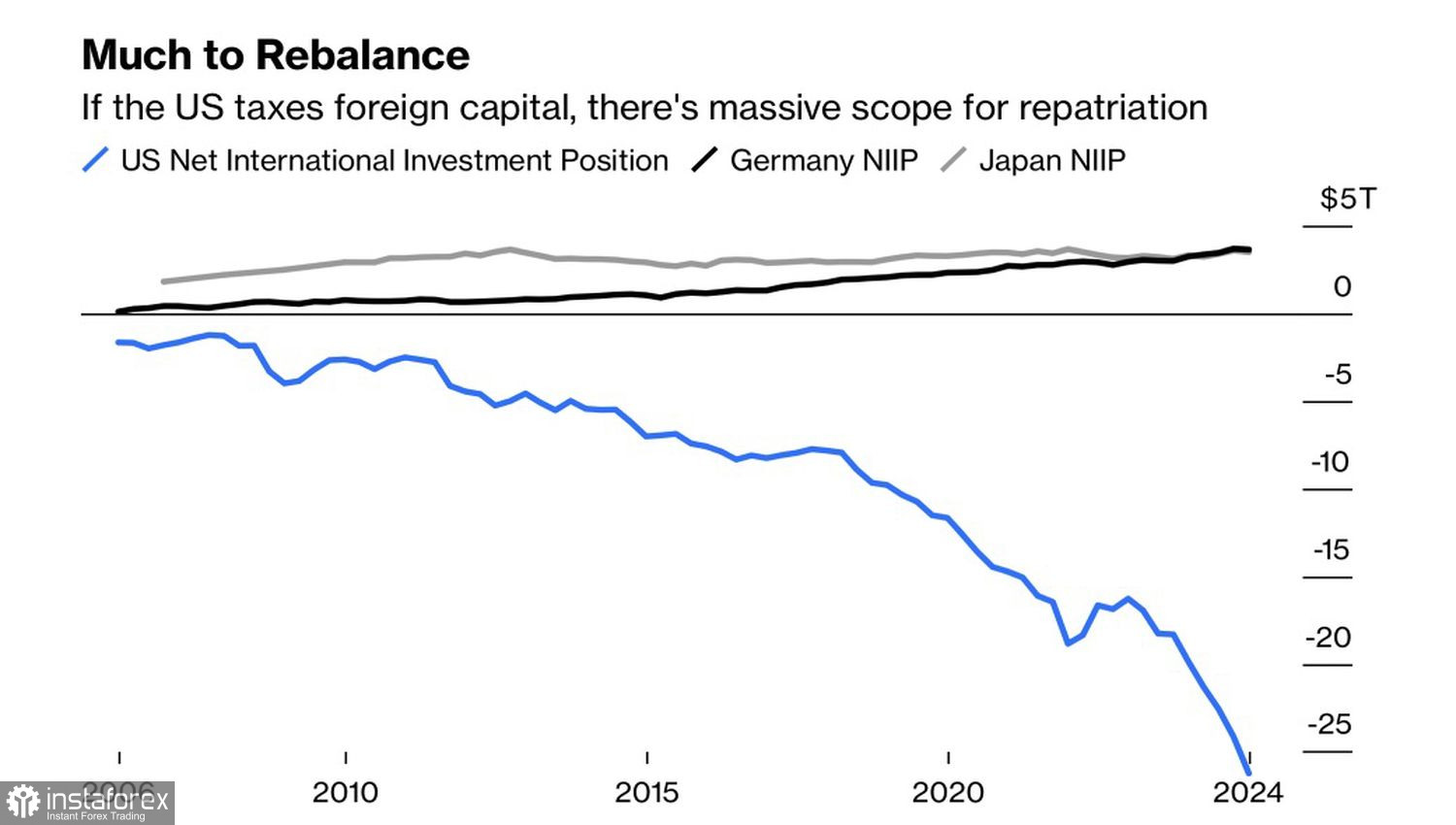

Depuis 2008, les entrées nettes dans les actions et obligations américaines par les étrangers ont dépassé 26 billions de dollars. L'exceptionnalisme américain a alimenté à la fois le rallye du S&P 500 et la vigueur du dollar. Mais les politiques protectionnistes de Trump déclenchent maintenant une inversion de tendance. Les sorties de capitaux pourraient constituer un défi sérieux pour l'indice élargi des actions.

Position nette d'investissement des États-Unis par rapport à d'autres pays

Un retour rapide des fonds vers l'Europe et l'Asie semble probable si le Sénat adopte le projet de loi "grand et beau" de Trump. Cela exercerait une pression significative sur le S&P 500. Cela dit, juin pourrait apporter un peu de calme. Au cours des 50 dernières années, l'indice large du marché n'a augmenté en moyenne que de 0,2 % au cours du premier mois de l'été — soit quatre fois moins vite que pendant les autres mois, où les gains s'élèvent en moyenne à 0,8 %.

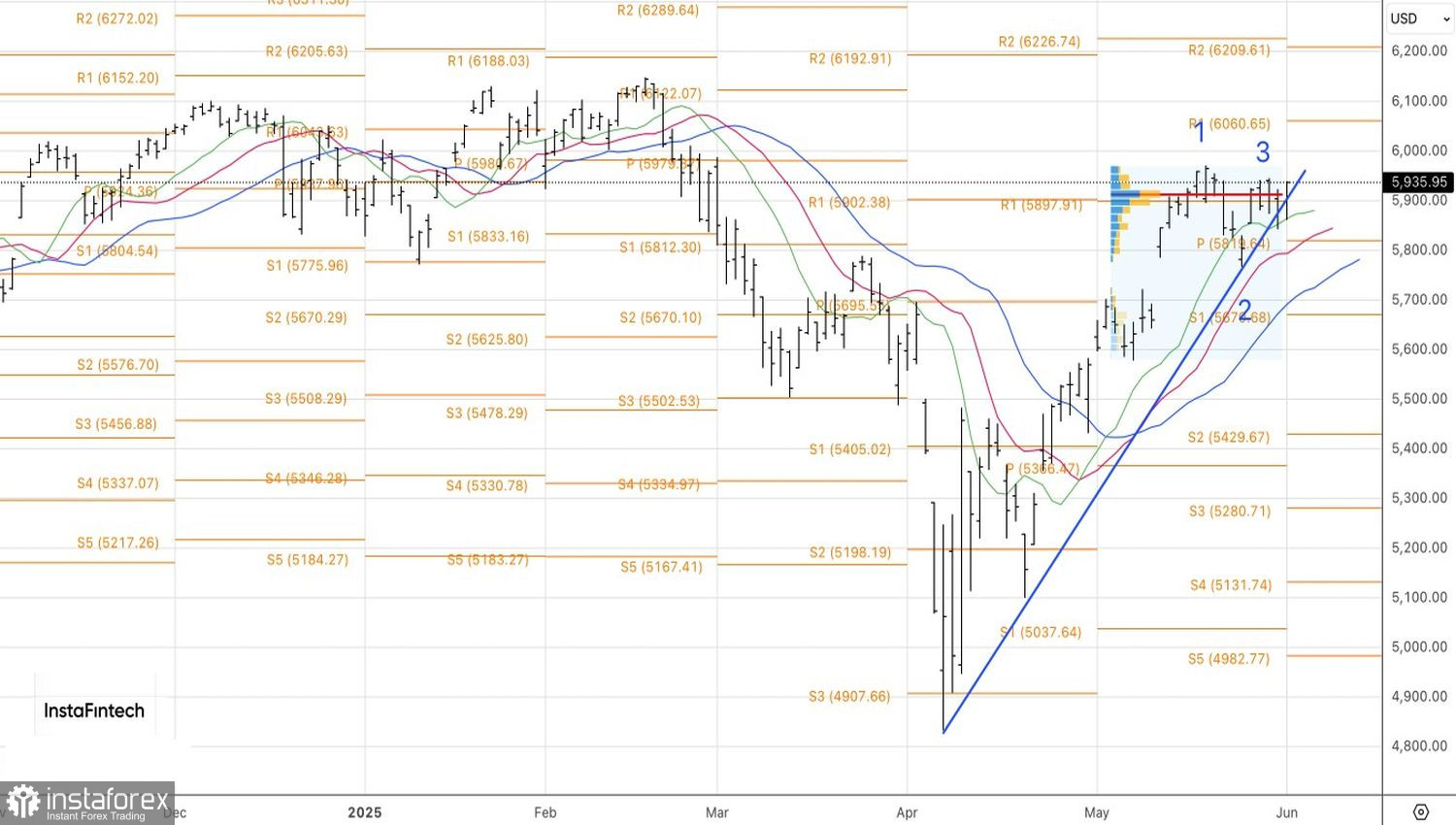

Techniquement, le graphique journalier du S&P 500 montre une tentative de rétablir la tendance haussière. La stratégie actuelle reste pertinente : acheter à partir de 5,945, vendre à partir de 5,840. La stratégie est basée sur le schéma 1-2-3 et la formation Splash.