13.05.2025 12:24 AM

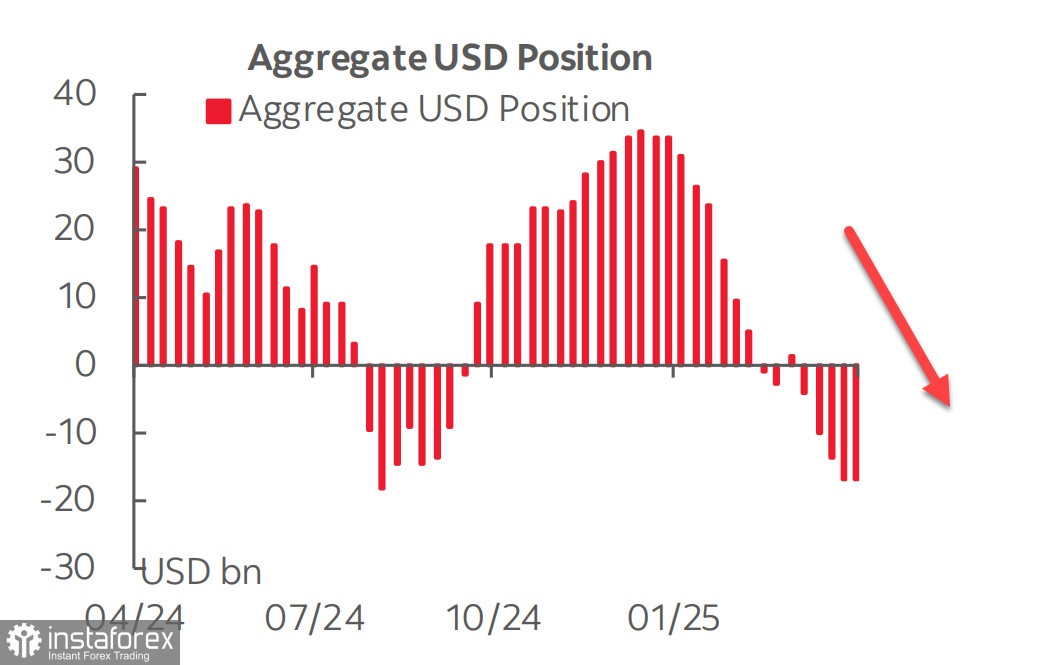

13.05.2025 12:24 AMأظهر تقرير CFTC الصادر يوم الجمعة تغييرات طفيفة في وضع العملات بشكل عام، حيث انخفض صافي وضع الدولار الأمريكي مقابل العملات الرئيسية بمقدار رمزي قدره 0.1 مليار دولار ليصل إلى -17.2 مليار دولار. وبسبب حالة عدم اليقين العالية بشكل عام، يظل المستثمرون في وضع الانتظار والترقب، والسوق حاليًا في توازن هش في انتظار بيانات جديدة.

يتوقع سوق العقود الآجلة ثلاث تخفيضات في أسعار الفائدة من قبل الاحتياطي الفيدرالي هذا العام، مع تعديلات طفيفة فقط. تبع ذلك زيادة طفيفة في توقعات التضخم بعد صدور بيانات سوق العمل الثانوية - حيث ارتفعت تكاليف وحدة العمل بنسبة 5.7% في الربع الأول، وهو ما يفوق بكثير النسبة السابقة البالغة 2% وتوقعات 5.3%. أدى ذلك إلى ارتفاع في العوائد على الأوراق المالية المحمية من التضخم لمدة خمس سنوات (TIPS).

سيتم نشر تقرير التضخم الاستهلاكي لشهر أبريل يوم الثلاثاء. التوقعات محايدة، حيث من المتوقع أن تظل القراءات الرئيسية والأساسية عند مستويات الشهر السابق. ومع ذلك، فإن هذه النظرة المستقبلية تحمل قدرًا كبيرًا من عدم اليقين، حيث تواجه الولايات المتحدة حاليًا قوى اقتصادية متعارضة يمكن أن تدفع التضخم إلى الأعلى أو الأسفل.

أحد العوامل الرئيسية هو مفاوضات التعريفة الجمركية مع الصين. لقد قلل المصدرون الصينيون بشكل حاد من الشحنات إلى الولايات المتحدة - في الوقت الحالي، المخزونات كافية، لكن الوقت ينفد. بدون حل مقبول للطرفين، فإن ارتفاع التضخم أمر لا مفر منه. في غضون ذلك، تشير التقارير إلى أن الولايات المتحدة والصين تقتربان من التوصل إلى اتفاق بشأن التعريفات الجمركية. وقد اتفق الجانبان على تأجيل تنفيذ التعريفات المتبادلة لمدة 90 يومًا، وخلال هذه الفترة يهدفان إلى صياغة حل متوازن.

استجابت الأسواق فورًا لهذا التطور الإيجابي. يوم الاثنين، ارتفع الدولار بشكل كبير، خاصة مقابل الين كعملة ملاذ آمن. وصل مؤشر الدولار الأمريكي إلى أعلى مستوى له في شهر، لكنه لا يزال أقل من المستوى الذي شوهد قبل 2 أبريل.

في الأشهر الأخيرة، واجه الدولار ضغوطًا شديدة بسبب الإجراءات الأحادية التي اتخذها ترامب، والتي هددت استقرار النظام المالي العالمي. يدعم موجة التفاؤل الأخيرة الأصول ذات المخاطر، ويمكن أن يستفيد الدولار أيضًا.

يبدو أن تهديد الركود في الولايات المتحدة قد تم تعليقه في الوقت الحالي. لم تثر البيانات الأخيرة مخاوف، ويتوقع نموذج GDPNow لبنك الاحتياطي الفيدرالي في أتلانتا حاليًا نموًا في الناتج المحلي الإجمالي بنسبة 2.3% في الربع الثاني، مما يخفف من المخاوف بشأن الربع الأول الضعيف. في الوقت نفسه، يجب ملاحظة أن الأسواق تتفاعل مع التخفيف المحتمل للتوترات السياسية، مما أثار موجة من النشوة. ومع ذلك، فإن هذا التفاؤل لا يزال قائمًا فقط على الشائعات والتكهنات.

حقق مؤشر S&P 500 قفزة مثيرة للإعجاب يوم الاثنين. إذا بقي فوق 5780، فقد يتطلب ذلك إعادة تقييم النظرة المستقبلية على المدى القصير.

في جميع الأحوال، ينبغي وضع التوقعات قصيرة الأجل لتصحيح سوق الأسهم جانبًا، حيث يرتفع الطلب على المخاطر ومن المرجح أن يستمر في النمو، ما لم تحدث تطورات غير متوقعة. من المحتمل أن يواصل ترامب السعي لتنفيذ خطته لمراجعة التعريفات الجمركية، مما يعني أن أي تأخيرات أو اتفاقيات أولية مع الصين لا تحل القضايا الأساسية. بمجرد أن تتلاشى موجة التفاؤل الحالية، قد تعود الأسواق إلى حركتها الهبوطية.