13.05.2025 12:24 AM

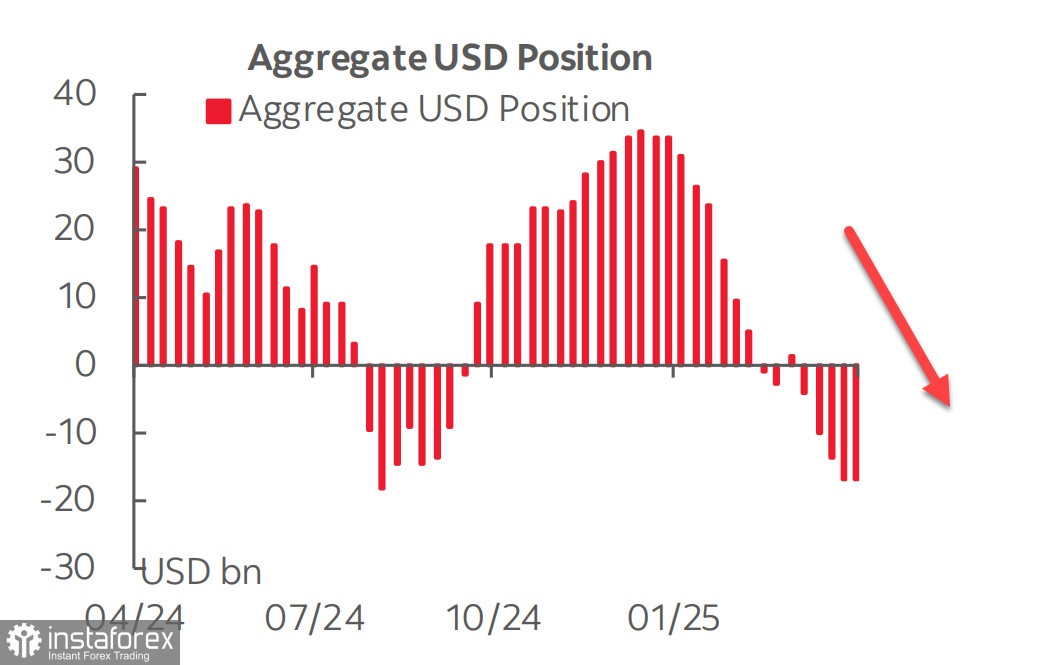

13.05.2025 12:24 AM星期五公佈的CFTC報告顯示,整體貨幣持倉變化不大,美元對主要貨幣的淨頭寸縮減了象徵性的0.1億美元,至—172億美元。由於整體不確定性較高,投資者仍持觀望態度,目前市場處於脆弱的平衡狀態,等待新的數據出現。

期貨市場預期今年聯邦儲備將有三次降息,且僅有一些小幅調整。次級勞動市場數據發布後,通脹預期略有上升——第一季度單位勞動力成本上升了5.7%,顯著高於此前的2%及預測的5.3%。這導致5年期TIPS(美國國庫通脹保值債券)的收益率上升。

四月的消費者通脹報告將於週二公布。預測持中性,預計總體和核心數據將持平於上月水平。然而,這一前景承載著相當的不確定性,因為美國當前正經歷著可能推高或拉低通脹的相對經濟力量。

其中一個關鍵因素是與中國的關稅談判。中國的出口商現已大幅減少對美國的出貨——目前庫存尚足,但時間不多。如果沒有一個雙方可接受的解決方案,通脹激增將是不可避免的。同時,有報導稱美國和中國接近達成關稅協議。雙方同意將互征關稅推遲90天,並在此期間制定一個平衡的解決方案。

市場立即對此正面發展做出了反應。週一,美元兌日圓等避險貨幣顯著走強。美國美元指數達到了一個月高點,但仍低於4月2日之前的水平。

近幾個月來,由於特朗普的單邊措施威脅到全球金融系統的穩定,美元面臨著巨大壓力。最近的樂觀情緒浪潮支持了風險資產,美元也可能從中受益。

目前來看,美國經濟衰退的威脅暫時擱置。近期數據未引發擔憂,亞特蘭大聯儲的GDPNow模型目前預測第二季度GDP增長2.3%,緩解了對第一季度表現不佳的擔憂。與此同時,需注意市場正對於政治緊張局勢可能緩和作出反應,這引發了一波狂熱。然而,這種樂觀情緒仍是純粹基於謠言和揣測的。

標普500在週一有驚人的跳漲。如果其能保持在5780點以上,這可能需要重新評估短期前景。

無論如何,近期對股市調整的預期應暫且擱置,因為風險需求正在上升,並很可能繼續增長,除非出現意想不到的情況。特朗普可能會繼續推進其修訂關稅的計劃,這意味著任何與中國的延誤或初步協議都無法解決核心問題。當前的樂觀情緒消退之後,市場可能會恢復下行趨勢。