25.06.2025 11:52 AM

25.06.2025 11:52 AM

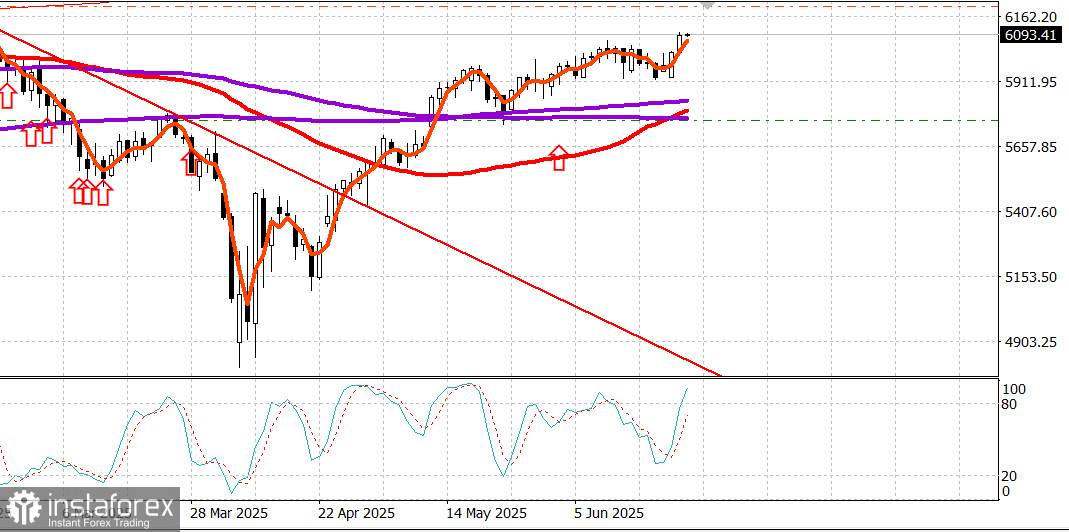

S&P500

نظرة عامة على مؤشرات الأسهم الرئيسية في الولايات المتحدة يوم الثلاثاء: داو +1.2%، ناسداك +1.4%، S&P 500 +1.1% (أغلق عند 6,092، ضمن نطاق 5,700–6,300).

تداول سوق الأسهم مع ميل إيجابي طوال الجلسة، مدعومًا بعدة محفزات:

فقدت العقود الآجلة لخام غرب تكساس الوسيط، التي تجاوزت 78.00 دولارًا للبرميل يوم الاثنين، 6.1% أخرى يوم الثلاثاء، وأغلقت عند 64.46 دولارًا.

ساعد انخفاض عوائد الخزانة أيضًا في ارتفاع الأسهم، بعد تقرير ثقة المستهلك لشهر يونيو الذي جاء أضعف من المتوقع، والذي أظهر أيضًا انخفاضًا في توقعات التضخم لمدة 12 شهرًا.

انخفض عائد سندات الخزانة لأجل سنتين بمقدار نقطتين أساس إلى 3.81%. وانخفض العائد لأجل 10 سنوات بمقدار نقطتين أساس إلى 4.30%.

رفع التوقعات الإيجابية للسنة الكاملة من مشغل خطوط الرحلات البحرية Carnival (CCL 25.70، +1.66، +6.88%) أيضًا معنويات المستثمرين.

استمرت الجهود في قيادة مجلس الشيوخ لتمرير مشروع قانون المصالحة، بهدف توقيع الرئيس عليه بحلول 4 يوليو.

بشكل منفصل، ظهر رئيس مجلس الاحتياطي الفيدرالي جيروم باول أمام لجنة الخدمات المالية في مجلس النواب لتقديم تقريره نصف السنوي عن السياسة النقدية. وأعرب عن ثقته في أن زيادة التعريفات الجمركية من المحتمل أن تدفع الأسعار للارتفاع هذا العام وتؤثر على النشاط الاقتصادي، بينما أظهر أيضًا انفتاحًا على تغييرات السياسة المستقبلية.

أقر باول بأن هناك مسارات متعددة ممكنة — أحدها هو التضخم الأقل من المتوقع، والذي يمكن أن يبرر تخفيضات أسعار الفائدة في وقت مبكر. على الرغم من أنه ذكر هذا الاحتمال من قبل، إلا أن نبرته المتزنة وانفتاحه أعطيا الأسواق طمأنينة إضافية، خاصة بعد ظهور علامات على التهدئة في الصراع بين إيران وإسرائيل.

كان هناك اهتمام واسع بالشراء، مما رفع S&P 500 إلى أعلى مستوى له خلال اليوم عند 6,101.76 قبل الإغلاق بقليل.

قاد أسهم الشركات الكبرى وأشباه الموصلات الارتفاع، لكن الشعور الإيجابي ظهر أيضًا في الأداء المتفوق للأسهم ذات البيتا العالية والشركات الصغيرة، وهي مجموعات غالبًا ما تتداخل.

قطاع تكنولوجيا المعلومات (+1.6%) قاد الوتيرة، مدعومًا بمكاسب قوية في مكونات أشباه الموصلات، بما في ذلك NVIDIA (NVDA 147.82، +3.65، +2.53%).

شملت القطاعات الأخرى ذات الأداء الأفضل المالية (+1.5%)، خدمات الاتصالات (+1.4%)، والرعاية الصحية (+1.2%).

ارتفع مؤشر فيلادلفيا لأشباه الموصلات بنسبة 3.8%، وهو الآن مرتفع بنسبة 27.4% للربع.

كان قطاع الطاقة (-1.5%)، الذي انخفض تماشيًا مع أسعار النفط، والسلع الاستهلاكية الدفاعية (-0.03%) هما القطاعان الوحيدان اللذان تراجعا.

تفوق عدد الأسهم المرتفعة على المنخفضة بنسبة تقارب 3 إلى 1 في بورصة نيويورك وأكثر من 3 إلى 1 في ناسداك. كان حجم التداول أعلى من المتوسط في بورصة نيويورك وأقل من المتوسط في ناسداك.

الأداء منذ بداية العام:

التقويم الاقتصادي ليوم الاثنين:

اتسع العجز في الحساب الجاري للربع الأول إلى 450.2 مليار دولار من 312.0 مليار دولار تم تعديلها بالخفض (السابق: -303.9 مليار دولار).

مؤشر أسعار المنازل FHFA (أبريل): -0.4% (التوقعات: 0.0%؛ السابق تم تعديله إلى 0.0% من -0.1%).

مؤشر أسعار المنازل S&P Case-Shiller (أبريل): +3.4% على أساس سنوي (التوقعات: 4.1%؛ السابق: 4.1%).

ثقة المستهلك لمجلس المؤتمر (يونيو): انخفضت إلى 93.0 (التوقعات: 99.0) من 98.4 تم تعديلها بالرفع في مايو (السابق: 98.0). قبل عام، كان المؤشر عند 97.8.

الاستنتاج الرئيسي: أصبح المستهلكون أقل تفاؤلاً بشأن ظروف الأعمال وتوافر الوظائف، مما قد يشير إلى ضعف الإنفاق التقديري في المستقبل.

سوق الطاقة يتداول خام برنت الآن عند 68.30 دولارًا للبرميل، بعد أن ارتفع بنحو 2 دولار بعد الخسائر الحادة يومي الاثنين والثلاثاء.

الخلاصة يتغلب السوق على القلق بعد توترات الحرب بين إيران وإسرائيل. إنه مستعد لتطوير اتجاه صعودي. نحافظ على المراكز المفتوحة بالفعل، وننظر في عمليات الشراء الجديدة فقط بعد التراجعات القوية.