อ่านรายละเอียดเพิ่มเติม

25.06.2025 11:52 AM

25.06.2025 11:52 AM

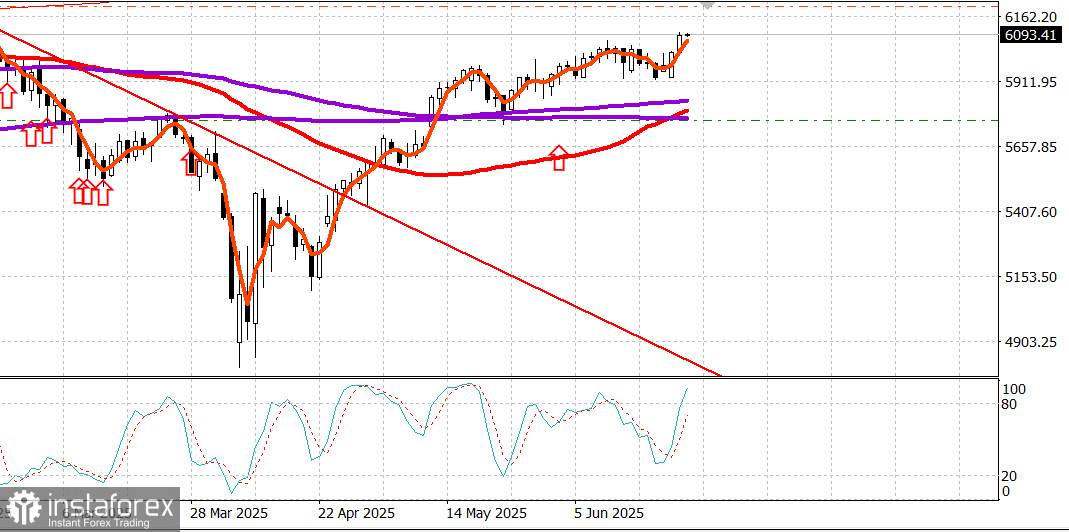

ดัชนี S&P500

ภาพรวมของดัชนีหุ้นหลักของสหรัฐในวันอังคาร: Dow +1.2%, NASDAQ +1.4%, S&P 500 +1.1% (ปิดที่ 6,092 อยู่ในช่วง 5,700–6,300)

ตลาดหุ้นซื้อขายด้วยมุมมองเชิงบวกตลอดทั้งเซสชัน โดยได้รับการสนับสนุนจากปัจจัยหลายประการ:

ราคาน้ำมันดิบล่วงหน้า WTI ซึ่งทะลุ $78.00 ต่อบาร์เรลในวันจันทร์ ลดลงอีก 6.1% ในวันอังคาร ปิดที่ $64.46

การลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลยังช่วยสนับสนุนการขึ้นของตลาดหุ้น หลังจากรายงานความมั่นใจของผู้บริโภคในเดือนมิถุนายนที่อ่อนแอกว่าคาด ซึ่งแสดงความคาดหวังเงินเฟ้อ 12 เดือนที่ลดลงด้วย

อัตราผลตอบแทนพันธบัตร 2 ปีลดลง 2 จุดฐานมาอยู่ที่ 3.81% อัตราผลตอบแทน 10 ปีลดลง 2 จุดฐานมาอยู่ที่ 4.30%

แนวโน้มทัศนคติรายปีที่เป็นกำลังใจจากผู้ประกอบการเรือสำราญ Carnival (CCL 25.70, +1.66, +6.88%) ยังยกชูความเชื่อมั่นของนักลงทุนด้วย

ความพยายามในวุฒิสภายังคงดำเนินต่อไปในการผ่านร่างกฎหมายความเข้ากันได้ มุ่งหวังให้ได้ลายเซ็นของประธานาธิบดีก่อนวันที่ 4 กรกฎาคม

นอกจากนี้ นายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐ ปรากฏตัวต่อหน้าคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรเพื่อส่งรายงานนโยบายการเงินครึ่งปีของเขา เขาแสดงความมั่นใจว่าการขึ้นภาษีน่าจะผลักดันราคาสูงขึ้นในปีนี้และส่งผลกระทบต่อกิจกรรมเศรษฐกิจ ขณะเดียวกันก็เปิดรับการเปลี่ยนแปลงนโยบายในอนาคต

พาวเวลล์ยอมรับว่ามีเส้นทางหลายทางที่เป็นไปได้ — หนึ่งในนั้นคือเงินเฟ้อที่ต่ำกว่าคาด ซึ่งอาจเป็นเหตุให้ลดอัตราดอกเบี้ยในเร็ว ๆ นี้ แม้ว่าเขาจะเคยกล่าวถึงความเป็นไปได้นี้มาก่อน แต่โทนเสียงวัดผลและการเปิดกว้างของเขาก็ให้ความมั่นใจเพิ่มเติมแก่ตลาด โดยเฉพาะอย่างยิ่งหลังจากสัญญาณการคลี่คลายความขัดแย้งระหว่างอิหร่านและอิสราเอล

มีความสนใจซื้ออย่างกว้างขวาง ทำให้ S&P 500 ขึ้นสูงสุดระหว่างวันที่ 6,101.76 ก่อนปิด

หุ้นกลุ่ม Mega-cap และเซมิคอนดักเตอร์เป็นผู้นำการฟื้นตัว แต่ความรู้สึกเชิงบวกก็แสดงให้เห็นในการทำได้ดีกว่าในหุ้นกลุ่มที่มีความผันผวนสูงและหุ้นกลุ่ม Small-cap ซึ่งมักจะซ้อนทับกัน

กลุ่มเทคโนโลยีสารสนเทศ (+1.6%) เป็นผู้นำ โดยได้รับการสนับสนุนจากการทำกำไรในส่วนประกอบเซมิคอนดักเตอร์ รวมถึง NVIDIA (NVDA 147.82, +3.65, +2.53%)

กลุ่มที่มีผลประกอบการดีอื่นๆ รวมถึงการเงิน (+1.5%), บริการด้านการสื่อสาร (+1.4%), และการดูแลสุขภาพ (+1.2%)

ดัชนี Philly Semiconductor เพิ่มขึ้น 3.8% ขึ้นมาเป็น 27.4% สำหรับไตรมาสนี้

ภาคพลังงาน (-1.5%) ซึ่งลดลงตามราคาน้ำมัน และสินค้าอุปโภคบริโภคจำเป็น (-0.03%) เป็นกลุ่มเดียวที่ลดลง

หุ้นที่ขึ้นมีมากกว่าหุ้นที่ลงในอัตราเกือบ 3 ต่อ 1 บน NYSE และมากกว่า 3 ต่อ 1 บน Nasdaq ปริมาณการซื้อขายสูงกว่าค่าเฉลี่ยใน NYSE และต่ำกว่าค่าเฉลี่ยใน Nasdaq

การแสดงผลตั้งแต่ต้นปีถึงปัจจุบัน:

ปฏิทินเศรษฐกิจในวันจันทร์:

การขาดดุลบัญชีเดินสะพัดไตรมาส 1 ขยายตัวเป็น $450.2B จากที่ปรับลดลง $312.0B (ก่อนหน้า: $303.9B)

ดัชนีราคาบ้าน FHFA (เมษายน): -0.4% (คาดการณ์: 0.0%; ก่อนหน้าปรับเป็น 0.0% จาก -0.1%)

ดัชนีราคาบ้าน S&P Case-Shiller (เมษายน): +3.4% YoY (คาดการณ์: 4.1%; ก่อนหน้า: 4.1%)

ความเชื่อมั่นของผู้บริโภค Conference Board (มิ.ย.): ลดลงเหลือ 93.0 (คาดการณ์: 99.0) จากที่อัพเดทขึ้นมาเป็น 98.4 ในเดือนพ.ค. (ก่อนหน้า: 98.0) เมื่อปีที่แล้วดัชนีอยู่ที่ 97.8

ประเด็นสำคัญ: ผู้บริโภคมีมุมมองเชิงลบมากขึ้นเกี่ยวกับสภาพธุรกิจและความสามารถในการหางาน ซึ่งอาจส่งสัญญาณถึงการใช้จ่ายที่ไม่ผูกพันที่อ่อนตัวลงในอนาคต

ตลาดพลังงาน น้ำมันดิบ Brent กำลังซื้อขายที่ $68.30 ต่อบาร์เรล หลังจากดีดขึ้นเกือบ $2 หลังจากที่หลายวันก่อนลดลงมาก

บทสรุป: ตลาดกำลังเอาชนะความวิตกกังวลหลังจากความตึงเครียดสงครามระหว่างอิหร่านและอิสราเอล และพร้อมที่จะพัฒนาขึ้นในแนวโน้มเชิงบวก เรายังคงถือหุ้นเดินหน้าอยู่ และพิจารณาการซื้อใหม่เฉพาะในกรณีที่มีการดึงกลับอย่างรุนแรง